Stock Analysis

Três empresas em crescimento com até 28% de participação de insiders na SIX Swiss Exchange

Reviewed by Simply Wall St

Num contexto geralmente positivo no mercado suíço, com o otimismo alimentado pela antecipação de cortes nas taxas de juro dos principais bancos centrais, a SIX Swiss Exchange mostrou resiliência. Num ambiente de mercado como este, as empresas em crescimento com elevada participação de informação privilegiada podem ser particularmente atractivas, uma vez que, muitas vezes, sinalizam uma forte confiança por parte das pessoas mais próximas das operações e da direção estratégica da empresa.

As 10 principais empresas em crescimento com elevada participação de insiders na Suíça

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Stadler Rail (SWX:SRAIL) | 14.5% | 23.1% |

| Straumann Holding (SWX:STMN) | 32.7% | 20.8% |

| Grupo VAT (SWX:VACN) | 10.2% | 20.1% |

| Swissquote Group Holding (SWX:SQN) | 11.4% | 13.7% |

| Temenos (SWX:TEMN) | 17.4% | 14.7% |

| Sonova Holding (SWX:SOON) | 17.7% | 9% |

| Kudelski (SWX:KUD) | 37.5% | 106.3% |

| SHL Telemedicina (SWX:SHLTN) | 17.9% | 96.2% |

| Sensirion Holding (SWX:SENS) | 20.7% | 80% |

| Arbonia (SWX:ARBN) | 28.8% | 100.1% |

Abaixo, apresentamos uma seleção de acções filtradas pelo nosso filtro.

Arbonia (SWX:ARBN)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A Arbonia AG é uma empresa que fornece componentes de construção na Suíça, Alemanha e internacionalmente, com uma capitalização de mercado de CHF 862.73 milhões.

Operações: A empresa gera receita principalmente de seu segmento de portas, incluindo equipamentos sanitários, que representaram CHF 501.56 milhões.

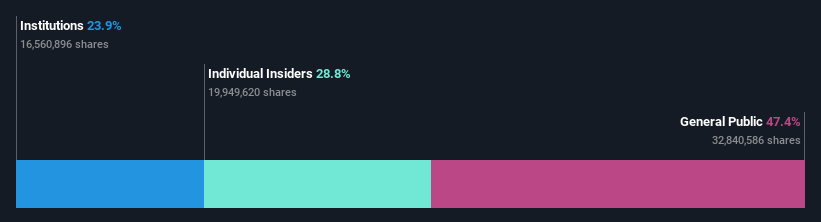

Participação de insiders: 28,8%.

A Arbonia está preparada para um crescimento significativo, passando a ser rentável dentro de três anos, uma taxa considerada acima da média. Embora o crescimento das suas receitas, de 9% ao ano, fique aquém do valor de referência anual mais agressivo de 20%, continua a superar a taxa de 4,4% do mercado suíço em geral. No entanto, continuam a existir desafios, uma vez que a rendibilidade do capital próprio prevista para a Arbonia é de uns modestos 3,8%. A empresa apresentou recentemente as suas estratégias e perspectivas na Stifel Swiss Equities Conference em Interlaken, sublinhando o seu enfoque no desenvolvimento no meio de nenhuma atividade recente de negociação com informação privilegiada.

- Desbloqueie percepções abrangentes em nossa análise das ações da Arbonia neste relatório de crescimento.

- À luz do nosso recente relatório de avaliação, parece possível que a Arbonia esteja a ser negociada para além do seu valor estimado.

Stadler Rail (SWX:SRAIL)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

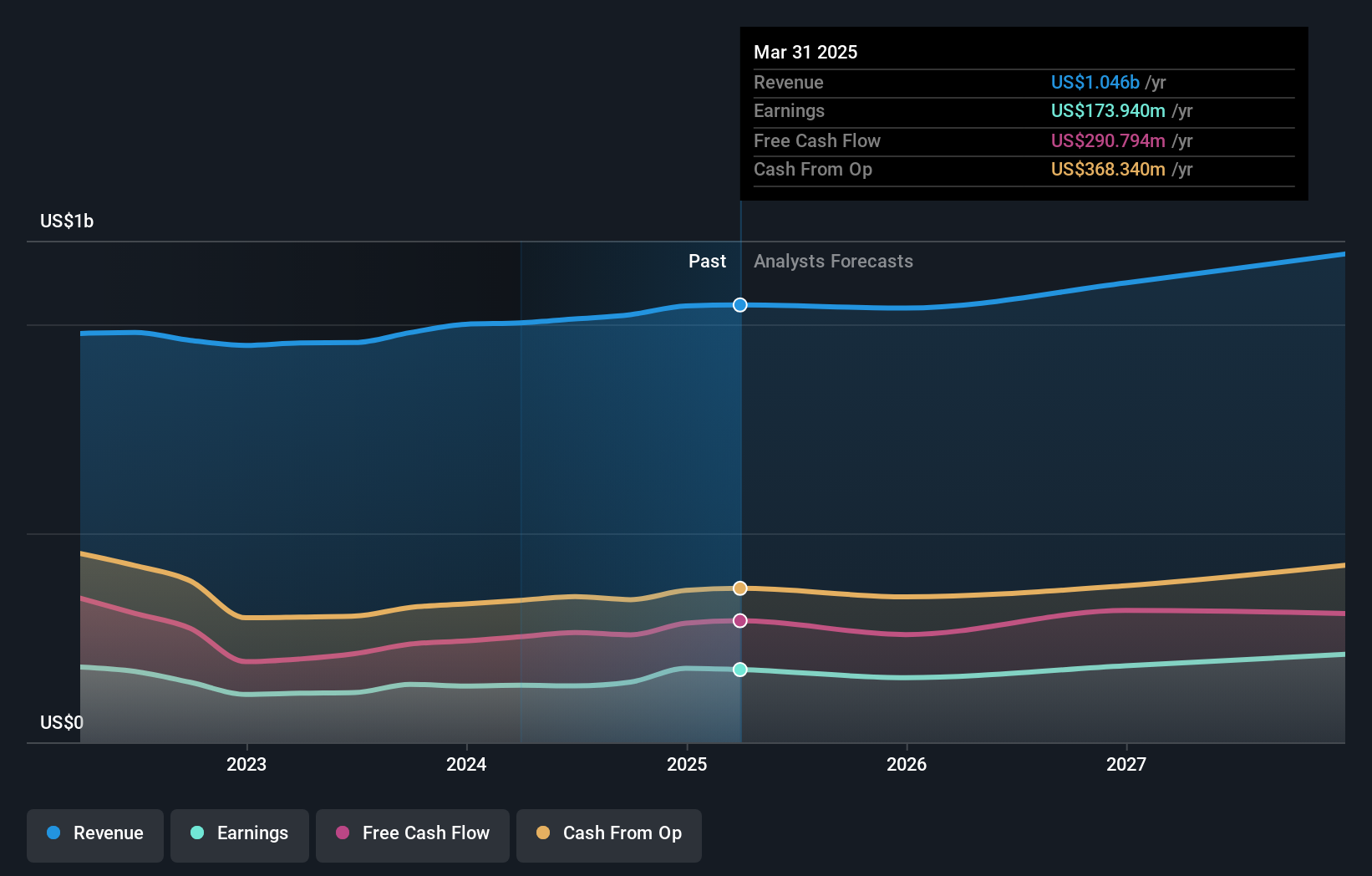

Visão geral: A Stadler Rail AG é especializada na fabricação e venda de trens em regiões como Suíça, Alemanha, Áustria, Europa Ocidental e Oriental, Américas e países da CEI, com uma capitalização de mercado de CHF 2.60 bilhões.

Operações: As receitas da Stadler Rail provêm principalmente de três segmentos: Material Circulante, que gerou CHF 3,12 mil milhões, Serviços e Componentes com CHF 767,55 milhões, e Sinalização com CHF 103 milhões.

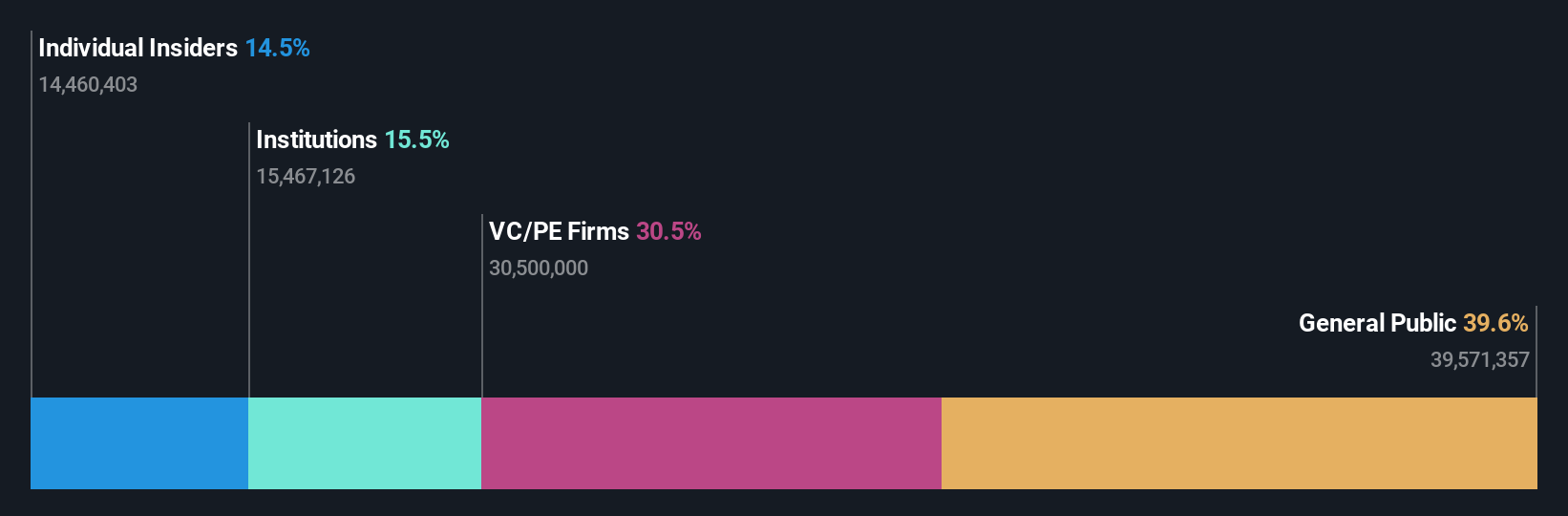

Propriedade de insiders: 14.5%

A Stadler Rail, uma empresa suíça com uma elevada participação de investidores, apresenta tendências financeiras prometedoras, apesar de alguns desafios. Os seus ganhos aumentaram 70,5% no último ano e prevê-se que cresçam 23,08% anualmente, ultrapassando os 8,3% do mercado suíço. Embora o crescimento anual das receitas de 7,7% seja inferior ao ambicioso limiar de 20%, continua a ser superior à média do mercado de 4,4%. No entanto, o seu historial de dividendos permanece instável, o que constitui uma preocupação potencial para os investidores em rendimentos estáveis.

- Clique para explorar uma análise pormenorizada das nossas conclusões no relatório sobre o crescimento dos lucros da Stadler Rail.

- O nosso relatório de avaliação abrangente levanta a possibilidade de a Stadler Rail ter um preço superior ao que pode ser justificado pelas suas finanças.

Temenos (SWX:TEMN)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: A Temenos AG é uma fornecedora global de sistemas integrados de software bancário para instituições financeiras, com uma capitalização de mercado de aproximadamente CHF 4.75 bilhões.

Operações: A receita da empresa é gerada a partir da venda de soluções de software bancário para instituições financeiras em todo o mundo.

Propriedade de insiders: 17.4%

A Temenos, uma empresa suíça de software, está preparada para um crescimento moderado, prevendo-se que os lucros aumentem 14,65% anualmente, ultrapassando os 8,3% do mercado suíço. Apesar de um elevado nível de endividamento e de previsões de crescimento das receitas (7,7% por ano) que não atingem o valor de referência de 20% de crescimento elevado, continuam a exceder a média do mercado de 4,4%. As recentes aquisições estratégicas de clientes e os programas de recompra de acções sublinham o seu compromisso com o crescimento e o valor para os accionistas, mantendo uma vantagem competitiva na transformação da banca digital.

- Veja mais de perto o potencial da Temenos aqui no nosso relatório de crescimento dos lucros.

- O relatório de avaliação que compilámos sugere que o preço atual da Temenos pode ser bastante moderado.

Aproveitar a oportunidade

- Obtenha uma perspetiva aprofundada de todas as 16 empresas de rápido crescimento da SIX Swiss Exchange com alta propriedade de insiders usando nosso rastreador aqui.

- Investiu em alguma destas acções? Simplifique a gestão da sua carteira com o Simply Wall St e fique à frente com os nossos alertas para quaisquer actualizações críticas sobre as suas acções.

- Simplifique a sua estratégia de investimento com a aplicação gratuita Simply Wall St e beneficie de uma extensa pesquisa sobre acções em todos os cantos do mundo.

Quer explorar algumas alternativas?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.