버크셔 해서웨이의 찰리 멍거가 후원하는 외부 펀드 매니저인 리 루는 '가장 큰 투자 위험은 가격 변동성이 아니라 영구적인 자본 손실이 발생할지 여부'라는 말에 뼈를 묻지 않습니다. 따라서 특정 주식이 얼마나 위험한지 생각할 때 부채를 고려해야 하는 것은 당연할 수 있는데, 부채가 너무 많으면 회사가 가라앉을 수 있기 때문입니다. 우리는 한국알리코제약(한국알리코제약주식회사) (코스닥:260640)이 부채가 많다는 점에 주목합니다.(코스닥:260660)의 대차 대조표에는 부채가 있습니다. 하지만 이 부채가 주주들에게 문제가 될까요?

부채가 위험을 초래하는 이유는 무엇인가요?

부채 및 기타 부채는 기업이 잉여 현금 흐름으로 또는 매력적인 가격으로 자본을 조달하여 이러한 의무를 쉽게 이행할 수 없을 때 위험해집니다. 궁극적으로 회사가 부채 상환에 대한 법적 의무를 이행하지 못하면 주주들은 아무것도 얻지 못할 수 있습니다. 흔한 일은 아니지만, 부채가 있는 회사가 대출기관으로부터 헐값에 자본을 조달하도록 강요받아 주주가 영구적으로 희석되는 경우도 종종 볼 수 있습니다. 하지만 가장 일반적인 상황은 회사가 부채를 합리적으로 잘 관리하고 자신에게 유리하게 관리하는 경우입니다. 기업의 부채 수준을 고려할 때 첫 번째 단계는 현금과 부채를 함께 고려하는 것입니다.

한국알리코제약의 순부채는 얼마입니까?

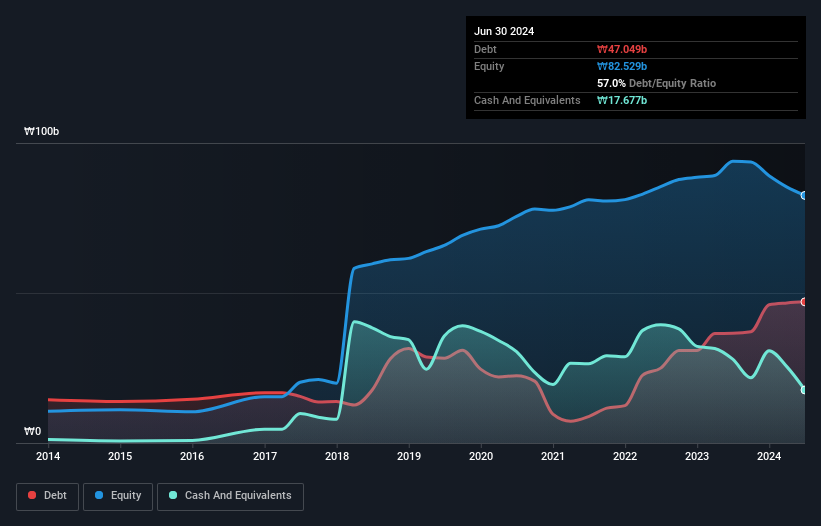

아래에서 볼 수 있듯이 2024년 6월 말 현재 한국아리코제약의 부채는 1년 전 36.5억 원에서 47.0억 원으로 증가했습니다. 자세한 내용을 보려면 이미지를 클릭하세요. 반면, 현금은 177억 원으로 순부채는 약 294억 원입니다.

한국알리코제약의 대차 대조표는 얼마나 튼튼할까요?

최근 대차 대조표 데이터에 따르면 한국 알리코제약은 1년 이내에 만기가 도래하는 부채가 692억 원, 그 이후에 만기가 도래하는 부채가 144억 원에 달합니다. 이러한 부채를 상쇄하기 위해 현금 177억 원과 12개월 이내에 만기가 도래하는 242억 원 상당의 미수금을 보유하고 있었습니다. 따라서 부채가 현금과 단기 채권을 합친 것보다 총 418억 원 더 많습니다.

이 적자는 시가총액 522억 원에 비해 상당한 규모이므로 주주들은 한국알리코제약의 부채 사용에 대해 주시해야 합니다. 이는 회사가 급하게 재무제표를 보강해야 할 경우 주주가 크게 희석될 수 있음을 시사합니다. 부채 수준을 분석할 때 대차대조표는 가장 먼저 시작해야 할 곳입니다. 하지만 향후 대차대조표가 어떻게 유지될지는 한국알리코제약의 수익이 좌우할 것입니다. 따라서 부채를 고려할 때는 반드시 수익 추세를 살펴볼 필요가 있습니다. 대화형 스냅샷을 보려면 여기를 클릭하세요.

12개월 동안 한국알리코제약은 EBIT 수준에서 적자를 기록했고, 매출은 2.9% 감소한 1,790억 원으로 떨어졌습니다. 이는 우리가 기대했던 결과가 아닙니다.

주의 사항

지난 12개월 동안 한국알리코제약은 이자 및 세금 차감 전 영업이익(EBIT) 손실을 기록했습니다. EBIT 손실은 무려 110억 원에 달했습니다. 위에서 언급한 부채와 함께 고려하면 회사가 이렇게 많은 부채를 사용해야 한다는 확신이 들지 않습니다. 따라서 저희는 재무제표가 회복할 수 없을 정도는 아니지만 약간 긴장된 상태라고 생각합니다. 하지만 작년에 200억 원의 현금을 소진한 것도 도움이 되지 않습니다. 따라서 저희는 이 주식을 매우 위험하다고 생각한다고 말씀드리는 것으로 충분합니다. 대차대조표를 통해 부채에 대해 가장 많은 것을 알 수 있다는 것은 의심할 여지가 없습니다. 하지만 궁극적으로 모든 기업에는 대차대조표 외부에 존재하는 위험이 존재할 수 있습니다. 실례로 한국알리코제약에 대해 알아두어야 할 두 가지 경고 신호를 발견했는데, 그 중 하나는 우리를 약간 불편하게 만듭니다.

부채 부담 없이 수익을 늘릴 수 있는 기업에 투자하고 싶다면 대차대조표에 순현금이 있는 성장 기업 무료 목록을 확인해 보세요.

If you're looking to trade Korea Arlico PharmLtd, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content가치 평가는 복잡하지만, 저희는 이를 단순화하고자 합니다.

공정가치 추정치, 잠재적 위험, 배당금, 내부자 거래 및 재무 상태를 포함한 자세한 분석을 통해 Korea Arlico PharmLtd 의 저평가 또는 고평가 여부를 알아보세요.

무료 분석에 액세스이 글에 대한 의견이 있으신가요? 콘텐츠에 대해 궁금한 점이 있으신가요? 직접 문의해 주세요. 또는 편집팀 (at) simplywallst.com으로 이메일을 보내주세요.

Simply Wall St의 이 기사는 일반적인 내용을 담고 있습니다. 편향되지 않은 방법론을 사용하여 과거 데이터와 애널리스트의 예측에 기반한 논평을 제공하며, 재정적 조언을 목적으로 하지 않습니다. 또한 주식 매수 또는 매도를 추천하지 않으며, 사용자의 목표나 재무 상황을 고려하지 않습니다. 저희는 펀더멘털 데이터에 기반한 장기적 관점의 분석을 제공하는 것을 목표로 합니다. 당사의 분석에는 가격에 민감한 최신 기업 발표나 정성적 자료가 고려되지 않을 수 있습니다. Simply Wall St는 언급된 주식에 대해 어떠한 포지션도 갖고 있지 않습니다.

This article has been translated from its original English version, which you can find here.