バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンドマネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本の永久的な損失を被ることになるかどうかである』と言って、それを骨抜きにしない。 負債過多は破滅につながる可能性があるからだ。 WECエナジー・グループ(NYSE:WEC)のバランスシートには負債がある。 しかし、株主は負債の使用を心配すべきなのだろうか?

なぜ負債がリスクをもたらすのか?

フリー・キャッシュフローで、あるいは魅力的な価格で資本を調達することで、それらの債務を容易に履行できない場合、負債やその他の負債はビジネスにとってリスキーになる。 最悪のシナリオでは、債権者に支払いができなくなった場合、企業は倒産する可能性がある。 このような事態はあまり一般的ではありませんが、負債を抱えた企業が貸し手から窮迫した価格での増資を余儀なくされ、株主が恒久的に希薄化するケースはよく見られます。 しかし、希薄化の代わりに負債を活用することで、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は非常に優れた手段となり得る。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

WECエナジーグループの負債額は?

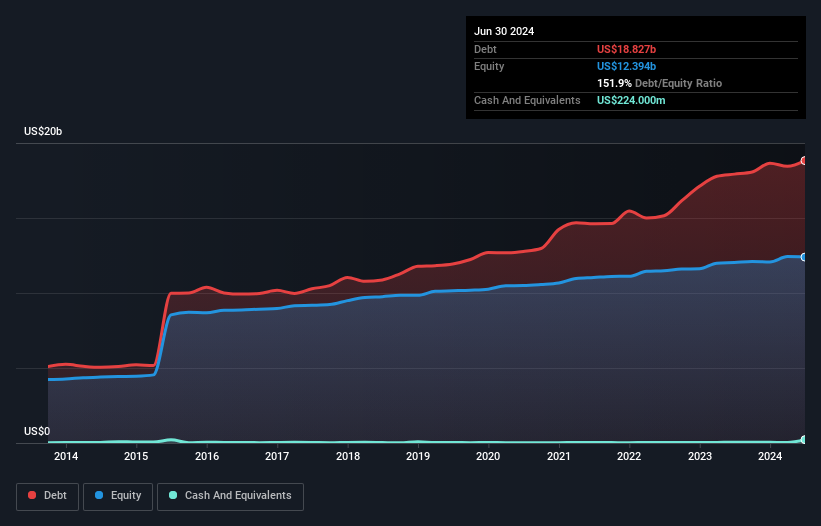

下記の通り、2024年6月末現在、WECエナジーグループの負債は188億米ドルで、1年前の179億米ドルから増加している。詳細は画像をクリック。 また、現金はあまりないので、純負債はほぼ同じである。

WECエナジー・グループのバランスシートの強さは?

最後に報告された貸借対照表によると、WECエナジー・グループには12ヶ月以内に返済期限が到来する34.9億米ドルの負債と、12ヶ月を超えて返済期限が到来する287億米ドルの負債がある。 これを相殺するために、2億2,400万米ドルの現金と12ヶ月以内に支払期限の到来する12億4,000万米ドルの債権がある。 つまり、負債が現金と(短期)債権の合計を307億米ドル上回っている。

この赤字は、WECエナジー・グループの時価総額272億米ドルを上回っており、株主は、子供が初めて自転車に乗るのを見守る親のように、WECエナジー・グループの債務残高を注視する必要があると思われる。 同社がバランスシートを早急に一掃しなければならないシナリオでは、株主は大規模な希薄化を被る可能性が高いと思われる。

企業の収益に対する負債を評価するために、純有利子負債÷利払い・税引き・減価償却・償却前利益(EBITDA)、および利払い・税引き・償却前利益(EBIT)÷支払利息(インタレスト・カバー)を計算する。 このアプローチの利点は、負債の絶対額(EBITDAに対する純負債額)と、その負債に関連する実際の支払利息(インタレスト・カバー率)の両方を考慮に入れることである。

WECエナジー・グループのEBITDAに対する有利子負債比率は5.2とかなり高く、負債負担が大きいことを示唆している。 しかし、インタレスト・カバレッジは2.9とそれなりに高い。 ややポジティブな点として、WECエナジー・グループは昨年、EBITを16%成長させ、負債管理能力をさらに高めた。 負債水準を分析する場合、バランスシートが出発点となるのは明らかだ。 しかし、WECエナジー・グループが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 将来性を重視するのであれば、アナリストの利益予測を示したこの無料レポートをご覧ください。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とします。 そのため、EBITがどれだけフリー・キャッシュフローに変換されているかを常にチェックしている。 過去3年間で、WECエナジー・グループが創出したフリー・キャッシュフローはEBITの9.4%であり、これには驚かされる。 この低水準の現金化は、債務を管理し返済する能力を損なう。

当社の見解

表面的には、WECエナジー・グループの負債総額の水準は、この銘柄に対して私たちを躊躇させ、EBITDAに対する純負債は、1年で最も忙しい夜に空いているレストランよりも魅力的ではなかった。 しかし良い面もあり、EBITDA成長率は良い兆候であり、我々を楽観的にさせる。 また、WECエナジー・グループは、しばしばかなり守備的とみなされる総合公益事業産業に属していることも注目に値する。 全体として、WECエナジー・グループには十分な負債があり、バランスシートには現実的なリスクがあると言える。 すべてがうまくいけば、その分リターンが上がるはずだが、その反面、負債によって恒久的な資本損失のリスクが高まる。 負債のレベルを分析する場合、バランスシートが出発点となるのは明らかだ。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 こうしたリスクを見つけるのは難しい。 WECエナジー・グループの2つの警告サイン (うち1つは私たちを少し不愉快にさせる!)を見つけた。

負債を負うことなく利益を拡大できる企業への投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、WEC Energy Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.