Advertisement

- サザンが隠れた宝石なのか、それとも単なる公益株なのか、不思議に思っているのはあなただけではない。サザンの株価は最近浮き沈みが激しく、先週は0.5%上昇したが、過去1ヶ月は6.3%下落した。

- サザンの株価は最近浮き沈みが激しく、先週は0.5%上昇したが、過去1ヶ月は6.3%下落した。それでも、年初来のリターンは12.0%という素晴らしいものだ。

- サザンがクリーン・エネルギー・プロジェクトへの新規投資を発表し、大規模な送電網インフラのアップグレードを完了したことで、株価は最近特に注目を集めた。これらの動きは、同社の長期的な成長見通しとリスクプロファイルに関する議論を煽った。

- 当社のチェックリストによると、サザンのバリュエーションスコアは6点満点中4点で、いくつかの分野で価値を提供している可能性を示唆している。これらのチェックがどのように機能するのかを掘り下げ、本記事の最後までに、価値を見るさらに良い方法を明らかにする。

サザンの昨年1年間の8.5%のリターンが同業他社に遅れをとっている理由を探ってみよう。

アプローチ1:サザンの割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュ・フロー)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで、企業の本質的価値を推定するもので、投資家に事業の基本的価値を示す。

サザンの場合、DCFでは、今後10年間の予測に基づく2段階フリーキャッシュフロー対株式モデルを使用する。現在、サザンの直近12ヶ月のフリー・キャッシュフローはマイナス10億1,000万ドルで、近い将来のキャッシュ流出を強調している。入手可能な予測によると、フリーキャッシュフローは今後数年で回復し、2027年には21億ドルに達すると予想されている。これらの5年間のアナリスト予測は、Simply Wall Stによって10年間に拡大され、2035年のフリーキャッシュフローは194億5,000万ドルに達すると予測されている。

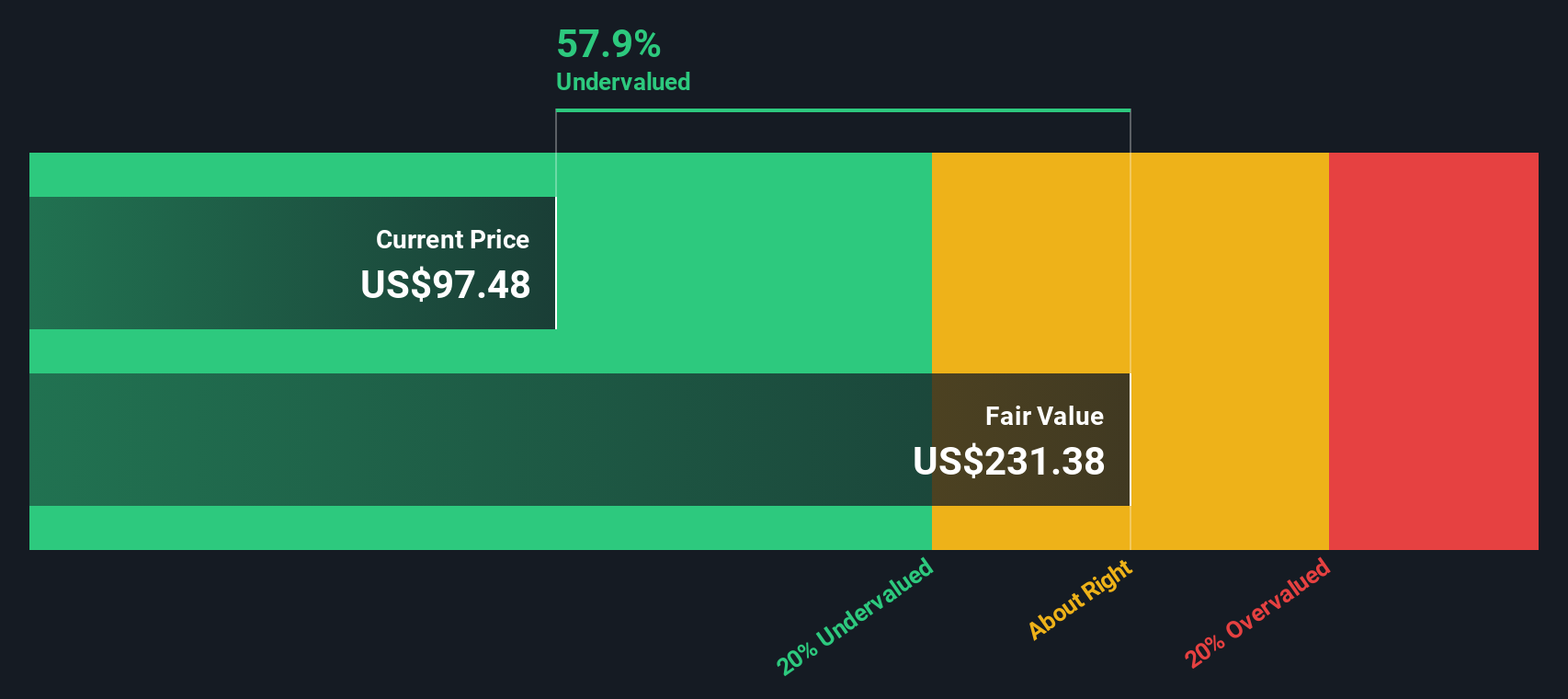

これらの予測される将来キャッシュフローをすべて現在価値に割り引いた後、モデルは一株当たりの本源的価値を294.33ドルと算出した。サザンの現在の取引価格では、株価は算出された公正価値に対して68.8%のディスカウントで取引されていることになる。これは、現時点では著しく過小評価されていることを意味する。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析では、サザンは68.8%割安である。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく割安株883銘柄をさらにご覧ください。

サザンの公正価値算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:サザンの価格対収益

株価収益率(PE)は、企業の株価と収益力を直接結びつけるため、サザンのような収益性の高い企業を評価するための一般的な指標です。PEが低ければ株価が収益に対して割安であることを示すシグナルとなり、高ければ成長、安定性、低リスクへの期待が反映される可能性がある。

PEレシオを比較する際には、成長期待と知覚リスクの両方を考慮することが重要である。急成長または低リスクの公益企業は高いPEレシオを維持できるが、低成長またはリスクの高い企業は割安で取引されるべきである。

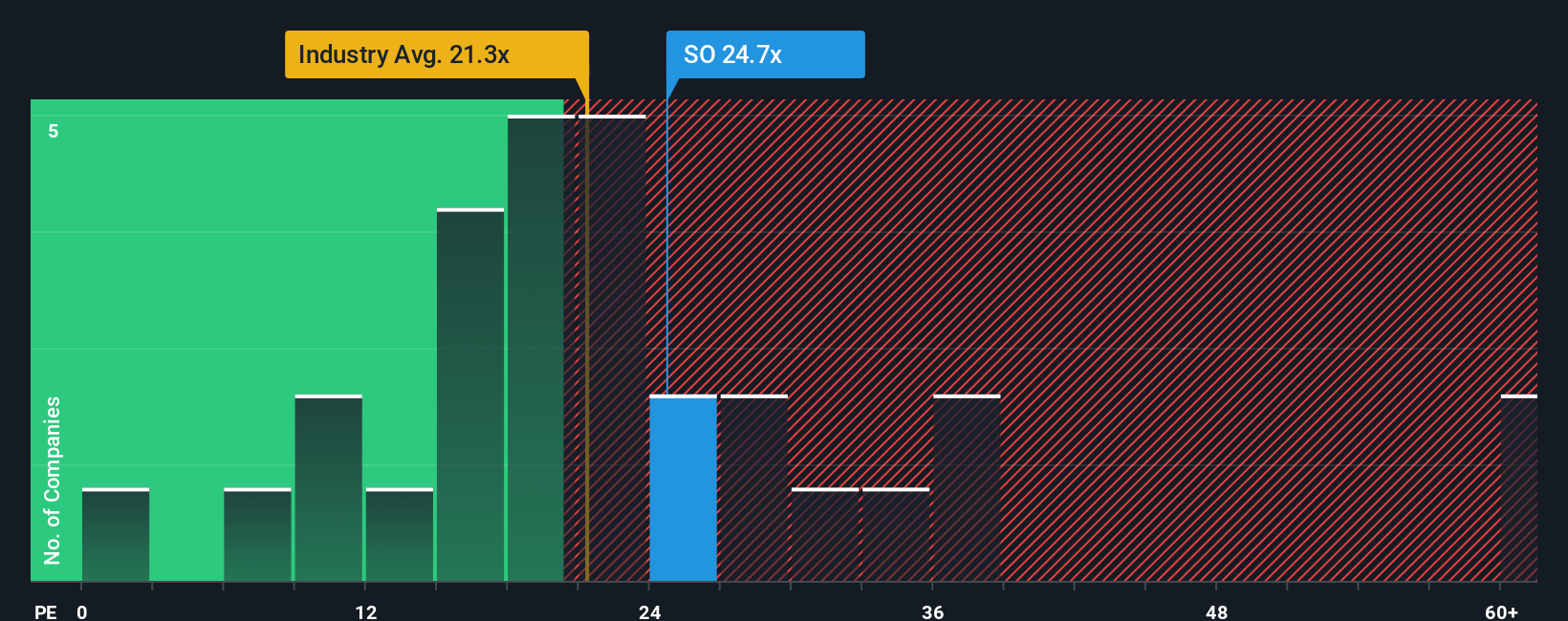

サザンの現在のPEレシオは22.7倍で、同業他社平均の26.3倍をわずかに下回り、電気事業業界平均の21.0倍を上回っている。表面的には、サザンは同セクターの中で合理的な評価を受けていると位置付けられるが、これらのベンチマークだけに注目すると、各事業のニュアンスを見逃す可能性がある。

サザンの収益成長率、利益率、時価総額、業界、事業リスクなどの要素を組み込んだシンプリー・ウォールセントのフェア・レシオは、フェアPE23.3倍を示唆している。この独自の比率は、単に平均的な倍率を見るよりも正確な評価「目標」を提供する。企業プロフィールに合わせた予想により、投資家が実際に支払うべき金額の全体像を捉えることができる。

サザンの実際のPE(22.7倍)がフェア・レシオ(23.3倍)とほぼ一致していることから、株価は収益面でフェアバリューに非常に近いと思われる。

結果ほぼ妥当

PEレシオは一つのストーリーを物語っている。インサイダーが爆発的成長に大きく賭けている1403社をご覧ください。

意思決定をアップグレード:南部の物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業のストーリーに対するあなたの個人的な見解であり、将来の収益、潜在的な利益、マージンに関するあなたの仮定を組み合わせることで、その事業の真の価値を示すものである。企業のストーリーを明確な財務予測とその結果としての公正価値と結びつけることで、ナラティブは数字を越えて、売買のタイミングを決める助けとなります。

Simply Wall Stのプラットフォームでは、何百万人もの投資家がコミュニティページでナラティブを使用し、透明性をもって自分の見解を述べ、他の投資家と比較し、業績やニュースなどの新しい情報が発表されると調整しています。ナラティブは動的であり、ストーリーに影響を与えるイベントが発生すると自動的に公正価値が更新されるため、評価が常に最新の状態に保たれます。

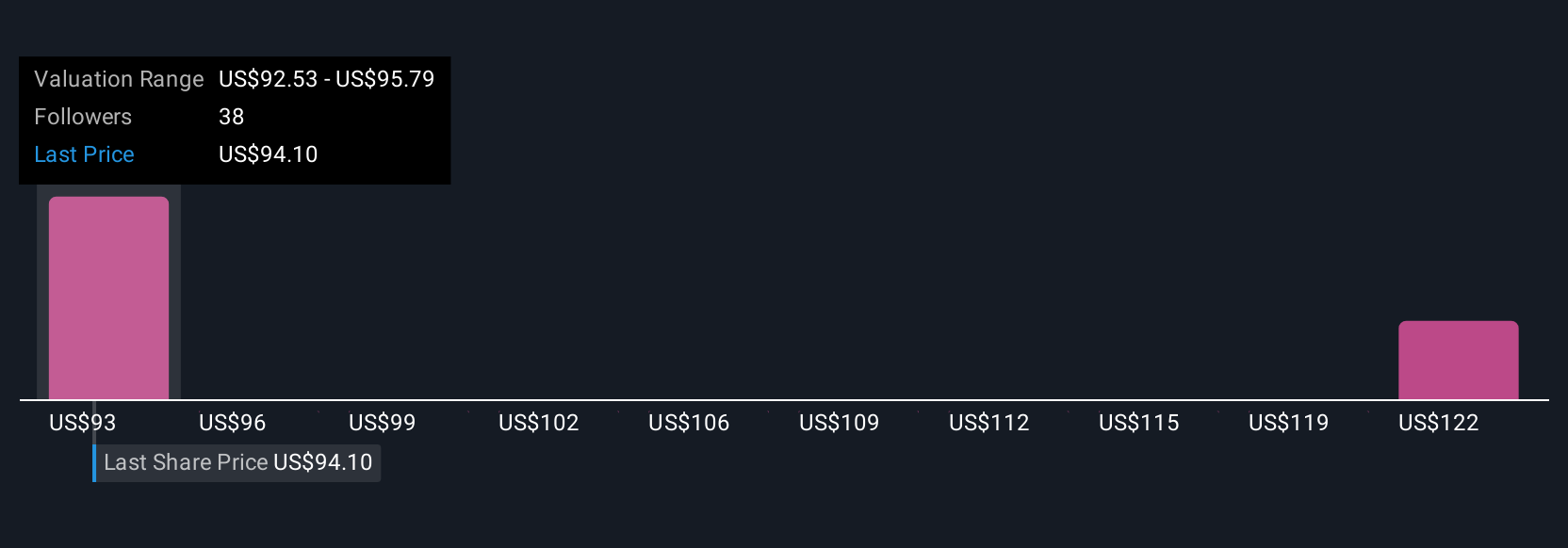

サザンの場合、堅調な収益成長と利益率の改善に対する確信から、目標株価を108ドルと高めに設定する投資家もいれば、規制やコスト面でのリスクを懸念する投資家がフェアバリューを75ドルに近づけるかもしれません。

ナラティブは、バリュエーションにアクセスしやすく、個別化され、適応可能なものであり、あなたの視点とリアルタイムの動向の両方に基づいて、より賢明な意思決定ができるようにします。

サザンについては、まだ続きがあるとお考えですか?当社のコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Southern が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:SO

Advertisement