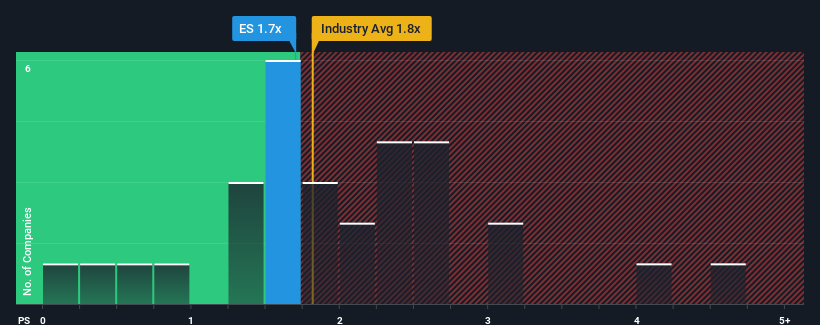

米国の電気事業業界の売上高株価倍率(P/S)の中央値は1.8倍近くであるため、エバーソース・エナジー (NYSE:ES)のP/Sが1.7倍であることに無関心を感じるのも無理はない。 しかし、P/Sに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見過ごしている可能性があります。

Eversource EnergyのP/Sは株主にとって何を意味するのか?

エバーソース・エナジーは最近、減収が続いており、平均的に収益が伸びている他社と比較すると、あまりよくありません。 おそらく市場は、収益不振が改善し、P/Sが低下しないことを期待しているのだろう。 もしそうでなければ、既存株主は株価の存続可能性について少し神経質になっているかもしれない。

アナリストがエバーソース・エナジーの将来を業界と比較してどのように評価しているか知りたいですか?その場合は、当社の無料 レポートが最適です。収益成長指標はP/Sについて何を語っているか?

Eversource EnergyのようなP/Sレシオが妥当とみなされるためには、企業が業界と同程度でなければならないという前提があります。

振り返ってみると、昨年は同社のトップラインが3.1%減少するという悔しい結果となった。 それでも、過去12ヵ月にかかわらず、収益は3年前より34%増加した。 従って、このまま好調を維持したいところだが、株主は中期的な収益成長率を間違いなく歓迎するだろう。

将来に目を移すと、同社を担当する10人のアナリストの予測では、今後3年間の売上高は年率5.7%成長するはずだ。 これは、より広範な業界の年間4.1%の成長予測に近い。

この点を考慮すると、エバーソース・エナジーのP/Sが同業他社とほぼ一致しているのも納得がいく。 大半の投資家は、将来の平均的な成長を期待しており、株価にはそれなりの金額しか払いたくないようだ。

最終結論

株価売上高倍率は株を買うかどうかの決定的な要因になるべきではありませんが、収益期待のバロメーターとしてはかなり有能です。

エバーソース・エナジーのP/Sは、アナリストが電気事業業界と同様の収益見通しを予測していることを考えると、私たちにはほぼ適正と思われる。 今現在、株主は将来の収益がサプライズをもたらすことはないと確信しているため、P/Sに満足している。 総合的に考えて、P/Sと収益予想に大きなショックがなければ、近い将来、株価がどちらかの方向に大きく動くとは考えにくい。

その他のリスクについてはどうだろうか?どの会社にもありますが、私たちは エバーソース・エナジーの2つの警戒すべき兆候を 見つけました。

過去に堅調な収益成長を遂げた企業がお好みであれば、この無料 コレクションをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Eversource Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.