バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンドマネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言っている。 つまり、賢い投資家は、企業の危険性を評価する際、負債(通常倒産に関与する)が非常に重要な要素であることを知っているようだ。 他の多くの企業と同様、コンソリデーテッド・エジソン社(NYSE:ED)も負債を利用している。 しかし本当の問題は、この負債が会社を危険なものにしているかどうかだ。

なぜ負債がリスクをもたらすのか?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 事態が本当に悪化すれば、貸し手は事業をコントロールすることができる。 しかし、より一般的な(しかし、まだ高価な)状況は、単に負債をコントロールするために、企業が安い株価で株主を希釈化しなければならない場合である。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 企業の負債レベルを検討する際の最初のステップは、現金と負債を一緒に検討することです。

Consolidated Edisonの最新の分析をご覧ください。

Consolidated Edisonの純負債とは?

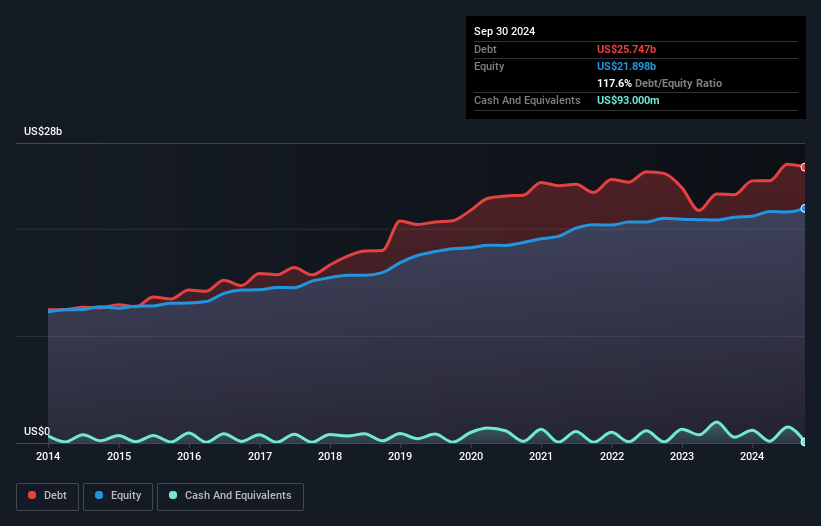

過去の数字は下のグラフをクリックしてご覧いただけますが、2024年9月現在、コンソリデーテッド・エジソンは257億米ドルの負債を抱えており、1年間で232億米ドル増加しています。 また、現金はあまりないので、純負債はほぼ同じである。

コンソリデーテッド・エジソンのバランスシートの健全性は?

最新の貸借対照表データによると、コンソリデーテッド・エジソンは1年以内に60億3,000万米ドルの負債を抱え、その後407億米ドルの負債を抱える。 一方、現金は9,300万米ドル、1年以内に期限が到来する債権は36億米ドル相当である。 つまり、現金と1年以内の債権を合わせると、負債が431億米ドルとなる。

この赤字は、同社の340億米ドルという巨額の時価総額よりも大きいため、株主は、子供が初めて自転車に乗るのを見守る親のように、コンソリデーテッド・エジソンの負債水準を注視すべきだと考える。 仮に、同社が現在の株価で増資による負債返済を余儀なくされた場合、極めて大きな希薄化が必要となるだろう。

我々は、利益に対する負債水準について知るために、主に2つの比率を用いる。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレスト・カバー)である。 このアプローチの利点は、負債の絶対額(EBITDAに対する純負債)と、その負債に関連する実際の支払利息(インタレストカバー率)の両方を考慮することです。

連結エジソンのEBITDAに対する有利子負債比率は4.6倍で、EBITが支払利息を3.1倍カバーしている。 このことから、負債水準は大きいものの、問題があるとまでは言えない。 一方、コンソリデーテッド・エジソンは昨年、EBITを23%増加させた。 この成長が持続すれば、不自然に暑い夏に乏しい飲料水のように負債が蒸発するはずだ。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、コンソリデーテッド・エジソンが健全なバランスシートを今後維持できるかどうかを決めるのは、何よりも将来の収益である。 ですから、将来を重視するのであれば、アナリストの利益予測を示したこの無料レポートをご覧ください。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とします。 そこで論理的なステップは、実際のフリー・キャッシュ・フローに見合ったEBITの割合を見ることである。 過去3年間、コンソリデーテッド・エジソンのフリーキャッシュフローは、合計で大幅なマイナスとなった。 投資家は間違いなく、やがてこの状況が逆転することを期待しているが、これは明らかに、負債の使用がよりリスキーであることを意味する。

当社の見解

コンソリデーテッド・エジソンのEBITからフリー・キャッシュフローへの転換は期待外れだったと言える。 しかし、少なくともEBITをかなりまともに伸ばしていることは頼もしい。 連結エジソンのような総合公益事業会社は、一般的に問題なく負債を利用していることにも留意すべきである。 全体的に見て、連結エジソンのバランスシートは事業にとってかなりのリスクであると思われる。 このため、私たちはこの銘柄に対してかなり慎重であり、株主はその流動性を注視すべきだと考える。 負債残高を分析する場合、バランスシートは明らかな出発点である。 しかし、すべての投資リスクが貸借対照表にあるわけではなく、むしろそうではない。 例えば、コンソリデーテッド・エジソンには 2つの警告サイン ( そして1つはちょっと不愉快)が ある。

結局のところ、純債務のない企業に注目した方が良いことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできる。無料です。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Consolidated Edison が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.