ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 負債が多すぎると会社が沈む可能性があるからだ。 他の多くの企業と同様、センターポイント・エナジー社(NYSE:CNP)も負債を利用している。 しかし本当の問題は、この負債が会社を危険なものにしているかどうかだ。

トランプ大統領はアメリカの石油・ガスを「解き放つ」ことを公約しており、これらの15銘柄はその恩恵を受ける準備が整っている。

負債はいつ危険か?

フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できなくなったとき、負債やその他の負債が企業にとってリスキーになる。 最終的に、企業が法的な債務返済義務を果たせなくなった場合、株主は何も手にできなくなる可能性がある。 しかし、より一般的な(しかし、まだ高価な)状況は、会社が単に負債をコントロールするために安い株価で株主を希釈化しなければならない場合である。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 企業の負債の使用について考えるとき、私たちはまず現金と負債を一緒に見ます。

センターポイント・エナジーの負債額は?

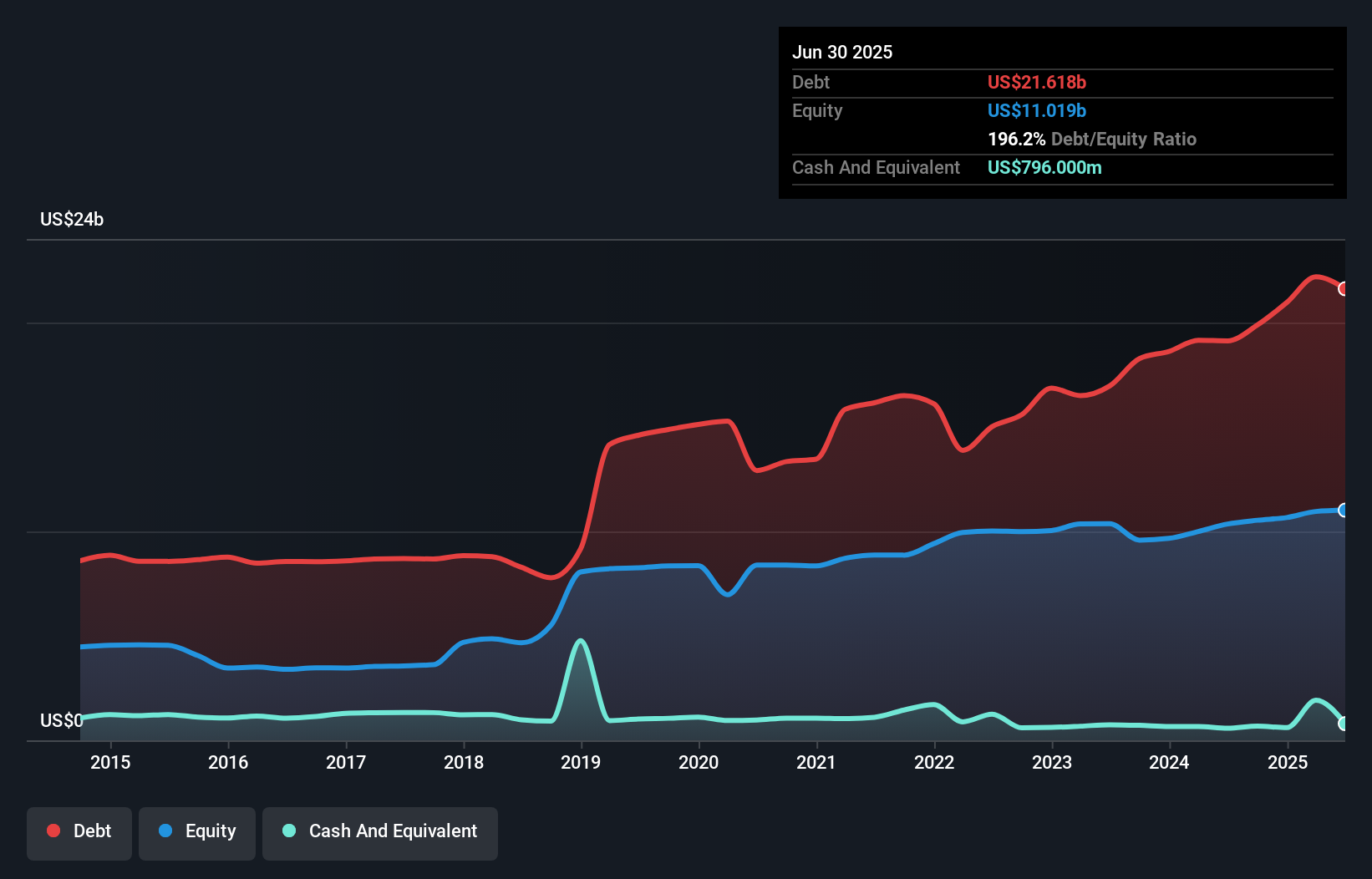

下の画像をクリックすると詳細が見られますが、2025年6月時点のセンターポイント・エナジーの負債は216億米ドルで、1年前の191億米ドルから増加しています。 しかし、7億9,600万米ドルの現金準備金があるため、純負債は約208億米ドルと少ない。

センターポイント・エナジーのバランスシートの強さは?

最後に報告された貸借対照表によると、センターポイント・エナジーの12ヶ月以内の支払期限は37億米ドル、12ヶ月超の支払期限は294億米ドルであった。 これを相殺するために、同社には7億9,600万米ドルの現金と、12ヶ月以内に返済期限が到来する11億9,000万米ドルの債権がある。 つまり、現金と当面の売掛債権を合わせると、合計311億米ドルの負債がある。

この赤字は、同社の時価総額246億米ドルを上回っており、株主は、子供が初めて自転車に乗るのを見守る親のように、センターポイント・エナジーの負債残高を注視すべきだと考える。 同社がバランスシートを早急に一掃しなければならないシナリオでは、株主は大規模な希薄化を被る可能性が高いと思われる。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き・償却前利益)が支払利息をどれだけ容易にカバーできるかを計算することで、企業の収益力に対する負債負担を測定しています。 この手法の利点は、負債の絶対額(EBITDAに対する純負債額)と、その負債に関連する実際の支払利息(インタレストカバー率)の両方を考慮することです。

センターポイント・エナジーの株主は、EBITDAに対する純負債の比率が高い(6.3)という二重苦に直面しており、EBITが支払利息のわずか2.3倍であるため、インタレスト・カバレッジはかなり弱い。 つまり、負債負担が重いと考えられる。 幸いなことに、センターポイント・エナジーは昨年、EBITを3.6%増加させ、利益に対する負債を徐々に縮小させている。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、最終的には事業の将来の収益性が、センターポイント・エナジーが長期的にバランスシートを強化できるかどうかを決定する。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷徹な現金だけである。 そのため、EBITのうちフリー・キャッシュ・フローがどれだけ裏付けされているかをチェックする価値がある。 過去3年間、センターポイント・エナジーは大量の現金を消費した。 投資家は間違いなく、やがてこの状況が逆転することを期待しているが、それは明らかに、負債の使用がよりリスキーであることを意味する。

当社の見解

一見したところ、センターポイント・エナジーのEBITDAに対する純負債は、私たちにこの株に対する疑念を抱かせ、EBITからフリー・キャッシュフローへの変換は、一年で最も忙しい夜に空いているレストランほど魅力的ではなかった。 しかし、少なくともEBIT成長率はそれほど悪くない。 また、センターポイント・エナジーのような総合公益事業会社は、一般的に問題なく負債を利用していることにも留意すべきである。 全体として、センターポイント・エナジーのバランスシートは、事業にとって実に大きなリスクだと思われる。 だから私たちは、腹を空かせた子猫が飼い主の釣り堀に落ちるのと同じくらい、この銘柄を警戒している。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし結局のところ、どの企業も貸借対照表の外に存在するリスクを含んでいる可能性がある。 その例を挙げよう: センターポイント・エナジー社について、注意すべき2つの警告サインを 発見した。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CenterPoint Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.