デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることだ』。 つまり、賢い投資家たちは、企業の危険性を評価する際、負債(通常は倒産に関与する)が非常に重要な要素であることを知っているようだ。 CMSエナジー・コーポレーション(NYSE:CMS)は、事業で負債を使用していることが分かる。 しかし、株主は負債の使用を心配すべきなのだろうか?

負債がもたらすリスクとは?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで簡単に返済できなくなった時だけである。 資本主義の一部とは、失敗した企業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より一般的な(しかし依然として高価な)状況は、単に負債をコントロールするために、企業が安い株価で株主を希薄化しなければならない場合である。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業の負債レベルを検討する際の最初のステップは、現金と負債を一緒に検討することである。

CMSエナジーの負債額は?

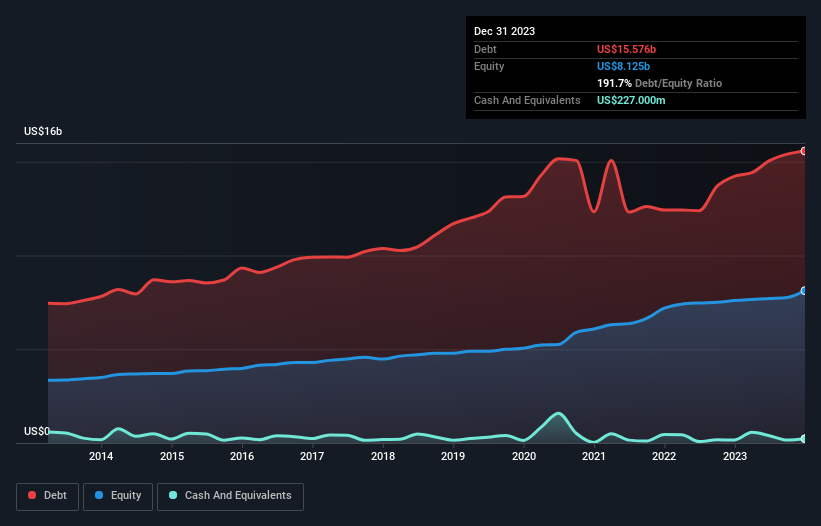

下記の通り、2023年12月末現在、CMSエナジーの負債は156億米ドルで、1年前の142億米ドルから増加している。詳細は画像をクリック。 また、現金はあまりないので、純負債はほぼ同じである。

CMSエナジーのバランスシートの健全性は?

最後に報告されたバランスシートによると、CMSエナジーは12ヶ月以内に29億米ドルの負債を抱え、12ヶ月を超えて225億米ドルの負債を抱える。 これらの債務を相殺するために、2億2,700万米ドルの現金と12ヶ月以内に支払われる9億4,400万米ドルの債権がある。 つまり、負債が現金と(短期)債権の合計を242億米ドル上回っている。

この赤字は、同社の巨額の時価総額168億米ドルを上回っていることから、株主は、子供が初めて自転車に乗るのを見守る親のように、CMSエナジーの負債水準を注視すべきだと考える。 仮に、現在の株価で増資して負債を返済せざるを得なくなった場合、極めて大きな希薄化が必要になるだろう。

企業の収益に対する負債を評価するため、純有利子負債÷利払い・税引き・減価償却・償却前利益(EBITDA)、および利払い・税引き・償却前利益(EBIT)÷支払利息(インタレスト・カバー)を計算する。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

2.3倍という低いインタレストカバーと6.2倍という不穏に高いEBITDA純有利子負債比率は、CMSエナジーに対する私たちの信頼を、腹にワンツーパンチを食らったように打ちのめした。 つまり、CMSエナジーは負債負担が大きいと考えられる。 特筆すべきは、CMSエナジーのEBITが昨年はかなり横ばいであったことだ。 負債水準を分析する場合、バランスシートは明らかに出発点である。 しかし、最終的には事業の将来の収益性が、CMSエナジーが長期的にバランスシートを強化できるかどうかを決定する。 専門家がどう考えているか知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 そのため、EBITがフリー・キャッシュ・フローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間、CMSエナジーは大量の現金を消費した。 投資家は間違いなく、やがてこの状況が逆転することを期待しているが、それは明らかに、負債の使用がよりリスキーであることを意味する。

当社の見解

表面的には、CMSエナジーのEBITDAに対する純負債は、私たちにこの株式について慎重さを残し、EBITのフリーキャッシュフローへの変換は、1年で最も忙しい夜に1つの空のレストランよりも魅力的ではなかった。 しかし、少なくともEBIT成長率はそれほど悪くない。 また、CMSエナジーが、かなり守備的と思われがちな総合公益事業産業に属していることも注目に値する。 これらのデータポイントを考慮すると、CMSエナジーは負債が多すぎると思われる。 このようなリスクは、ある人にとっては問題ないが、私たちにとっては浮かない話だ。 負債を分析する場合、バランスシートが焦点となるのは明らかだ。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 こうしたリスクを見つけるのは難しい。どの会社にもありますが、私たちは CMSエナジー社に2つの警告サイン (うち1つは気になる!)を発見しました。

負債を負うことなく利益を成長させるビジネスへの投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをチェックしよう。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CMS Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.