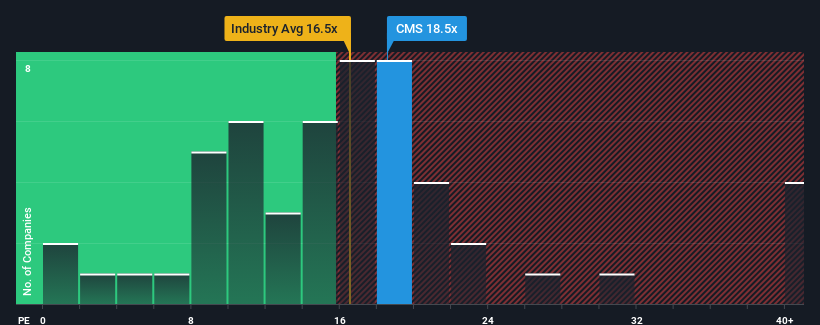

CMSエナジー・コーポレーション (NYSE:CMS)の株価収益率(PER)18.5倍は、PERの中央値が約17倍である米国の市場と比較すると、かなり「中途半端」に見える。 しかし、PERに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

CMSエナジーは、他の多くの企業の収益が低下しているのに比べ、収益成長率がプラス圏にあり、ここ最近かなり好調である。 好調な業績が他の企業のように悪化すると予想する人が多いため、PERの上昇が抑えられているのかもしれない。 そうでないなら、既存株主は株価の先行きを楽観視する理由がある。

CMSエネルギーの成長トレンドは?

CMS エナジーのような PER が妥当とみなされるには、企業が市場にマッチしていなければならないという前提があります。

振り返ってみると、昨年は同社のボトムラインに異例の40%の利益をもたらした。 その結果、EPSも過去3年間で合計17%増加した。 従って、株主はおそらく中期的な利益成長率に満足していただろう。

展望に目を向けると、同社をウォッチしているアナリストの予測では、今後3年間は年率6.2%の成長が見込まれる。 市場が年率9.9%の成長を予測しているため、同社は業績が弱含みとなる。

この情報により、CMSエナジーが市場とほぼ同じPERで取引されていることは興味深い。 どうやら同社の投資家の多くは、アナリストが示すよりも弱気ではなく、今すぐには株を手放したくないようだ。 これらの株主は、PERが成長見通しに見合った水準まで低下した場合、将来的に失望を味わう可能性がある。

最終結論

株価収益率だけで株式を売却すべきかどうかを判断するのは賢明とは言えないが、会社の将来性を判断する実用的な指針にはなり得る。

CMS エナジーのアナリスト予想を検証した結果、業績見通しが劣っていても、PER に予想ほどの影響を与えていないことが分かった。 予測される将来収益が、よりポジティブなセンチメントを長く支える可能性がないためだ。 このような状況が改善されない限り、この価格を妥当なものとして受け入れるのは難しい。

次の一歩を踏み出す前に、私たちが発見したCMSエナジーの3つの警告サイン(1つはちょっと不愉快!)について知っておくべきだろう。

PERにご興味がおありでしたら、力強い収益成長でPERが低い他の企業の 無料 コレクションをご覧ください。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CMS Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.