Advertisement

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることだ』。 事業が破綻する際には負債が絡むことが多いため、企業のリスク度を検討する際にバランスシートを考慮するのは当然のことだ。 ブルックフィールド・インフラストラクチャー・コーポレーション(NYSE:BIPC)のバランスシートには負債がある。 しかし、この負債は株主にとって懸念事項だろうか?

負債がもたらすリスクとは?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか自らのキャッシュフローで簡単に返済できない場合のみである。 最終的に、企業が債務返済の法的義務を果たせなくなった場合、株主は何も手にできなくなる可能性がある。 このような事態はあまり一般的ではありませんが、負債を抱えた企業が貸し手から窮迫した価格での増資を余儀なくされ、株主が恒久的に希薄化するケースはよく見られます。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 企業の負債レベルを検討する際の最初のステップは、現金と負債を一緒に検討することである。

ブルックフィールド・インフラストラクチャーの最新分析をご覧ください。

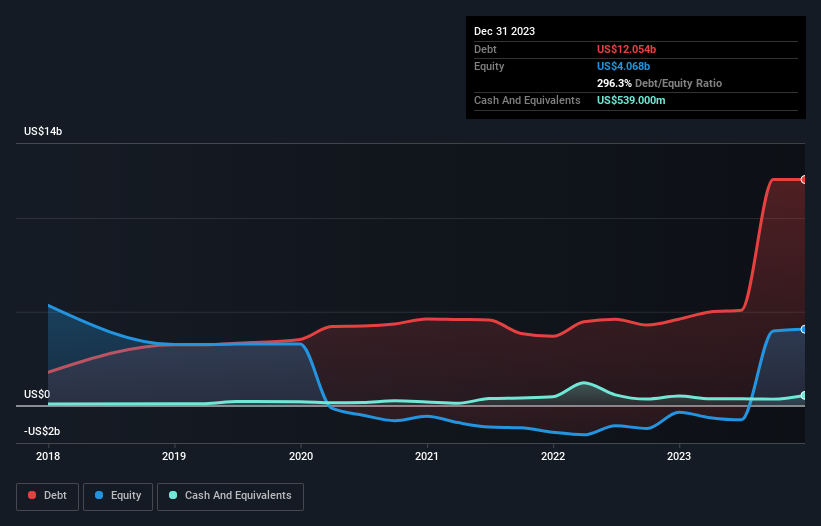

Brookfield Infrastructureの負債額は?

下の画像をクリックすると詳細が表示されるが、2023年12月時点でブルックフィールド・インフラストラクチャーは121億米ドルの負債を抱えており、1年前の46億米ドルから増加している。 一方、5億3,900万米ドルの現金があり、純負債は約115億米ドルである。

ブルックフィールド・インフラストラクチャーのバランスシートの強さは?

最後に報告された貸借対照表によると、ブルックフィールド・インフラストラクチャーには、12ヶ月以内に返済期限が到来する53億5,000万米ドルの負債と、12ヶ月を超えて返済期限が到来する145億米ドルの負債があった。 これを相殺するために、同社は 5 億 3,900 万米ドルの現金と 12 カ月以内に返済期限の到来する 12 億 9,000 万米ドルの債権を保有していた。 つまり、負債が現金と(短期)債権の合計を180億米ドル上回っている。

この不足は47億9,000万米ドルの会社そのものに重くのしかかり、まるで子供が本やスポーツ用品、トランペットを詰めた巨大なバックパックの重さに苦しんでいるかのようだ。 だから我々は、間違いなくバランスシートを注意深く観察するだろう。 結局のところ、ブルックフィールド・インフラストラクチャーは、今日債権者に支払わなければならないのであれば、大規模な資本増強が必要になるだろう。

私たちは、純債務をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き・償却前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する債務負担を測定する。 このアプローチの利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮に入れることである。

2.4倍という低いインタレスト・カバーと5.7倍という高いEBITDA純有利子負債比率は、ブルックフィールド・インフラストラクチャーに対する我々の信頼を、腹にワンツーパンチを食らったように打ちのめした。 ここでの負債負担は相当なものだ。 明るい面を見れば、ブルックフィールド・インフラストラクチャーは昨年、EBITDAを30%増加させた。 新生児を母親が愛情を込めて抱きしめるように、このような成長は回復力を高め、同社を負債管理により強い立場に置く。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、ブルックフィールド・インフラストラクチャーが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷徹な現金だけである。 そのため、EBITがフリー・キャッシュ・フローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間、ブルックフィールド・インフラストラクチャーのフリーキャッシュフローはEBITの33%で、予想より少なかった。 このようなキャッシュ・コンバージョンの弱さは、負債の処理を難しくする。

当社の見解

一見したところ、ブルックフィールド・インフラストラクチャーのEBITDAに対する純負債は、私たちにこの株に対する疑念を抱かせている。 しかし、少なくともEBITDAの成長率はかなり高い。 また、ブルックフィールド・インフラストラクチャーのようなガス・ユーティリティー業界の企業は、一般的に問題なく負債を利用していることも知っておく必要がある。 大局的に見れば、ブルックフィールド・インフラストラクチャーの負債利用が同社にリスクをもたらしていることは明らかだ。 すべてがうまくいけば、それは報われるかもしれないが、この負債のマイナス面は、恒久的な損失の大きなリスクである。 ータはータがータ 債務のータをータ 債務残高をータ 債務残高残高残高残高残高残高残高残高残高 ータはータはータはータ 例えば、ブルックフィールド・インフラストラクチャーには、 4つの警告サイン (と、少し不快にさせる1つ )がある。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのなら、当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、 が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。テレコムではテレコムはテレコムはテレコムのテレコムではテレコムではテレコムではテレコムではテレコムではテレコムではテレコムではテレコムテレコム のテレコムテレコムテレコム当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。ーSimply Wall Stはフ ァンダメンタルデータをー。

This article has been translated from its original English version, which you can find here.

Advertisement