バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンドマネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言っている。 つまり、賢明な投資家たちは、企業の危険性を評価する際、負債(通常は倒産に関与する)が非常に重要な要素であることを知っているようだ。 他の多くの企業と同様、アトモス・エナジー・コーポレーション(NYSE:ATO)も負債を利用している。 しかし本当の問題は、この負債が会社を危険なものにしているかどうかだ。

借金はいつ危険なのか?

新たな資本やフリー・キャッシュ・フローで返済が困難になるまで、借金はビジネスを支援する。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より頻繁に発生する(それでもコストはかかる)のは、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、多くの企業が成長資金を調達するために負債を利用しているが、その場合、マイナスの影響はない。 負債水準を検討する際には、まず現金と負債の両方を合わせて検討する。

アトモスエナジーの負債とは?

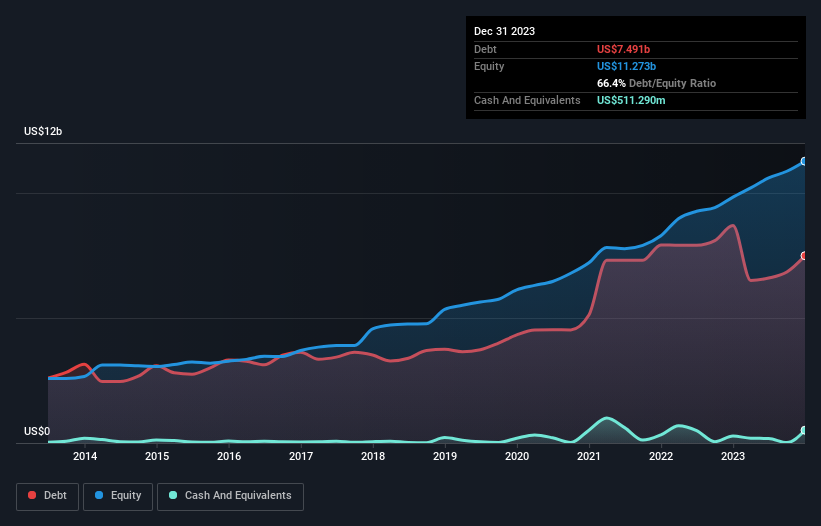

下の画像をクリックすると詳細が見られますが、2023年12月末時点のアトモスエナジーの負債は74.9億米ドルで、1年前の87.0億米ドルから減少しています。 しかし、5億1,130万米ドルの現金準備金があるため、純負債は約69億8,000万米ドルと少ない。

アトモスエナジーの負債について

最新の貸借対照表データを拡大すると、Atmos Energyは12ヶ月以内に11億7,000万米ドルの負債、それ以降に112億米ドルの負債を抱えることがわかる。 これを相殺するために、同社は5億1,130万米ドルの現金と6億4,640万米ドルの12ヶ月以内に返済期限の到来する債権を保有している。 つまり、合計113億米ドルの負債が現金と短期債権を上回っている。

この赤字は、176億米ドルという非常に大きな時価総額に比してかなり大きいため、株主はアトモス・エナジーの負債の使い方を注視する必要があることを示唆している。 このことは、同社がバランスシートの補強を急ぐ必要がある場合、株主が大きく希薄化することを示唆している。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割った値と、EBIT(利払い・税引き・償却前利益)が支払利息をどれだけ容易にカバーできるかを計算することによって、企業の収益力に対する負債負担を測定している。 この手法の利点は、負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバー率)の両方を考慮に入れることです。

アトモス・エナジーのEBITDAに対する純負債は3.9で、リターンを高めるためにかなりのレバレッジを使用していることを示唆している。 しかし、8.0という高いインタレスト・カバレッジは、その負債を容易に返済できることを示唆している。 もしアトモス・エナジーが、昨年1年間のEBITを19%のペースで成長させ続けることができれば、債務負担の管理はより容易になるだろう。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、アトモス・エナジーが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 将来性を重視するなら、アナリストの利益予測を示したこの無料レポートをご覧いただきたい。

なぜなら、企業は紙の利益では負債を支払えないからだ。 そこで論理的なステップとして、実際のフリー・キャッシュ・フローに見合ったEBITの割合を見ることになる。 過去3年間、アトモス・エナジーのフリーキャッシュフローは、合計で大幅なマイナスとなった。 投資家は間違いなく、やがてこの状況が逆転することを期待しているが、これは明らかに、負債の使用がよりリスキーであることを意味する。

当社の見解

アトモス・エナジーがEBITをフリー・キャッシュフローに変換するのに苦労していることから、我々はそのバランスシートの強さに二の足を踏んでいたが、我々が考慮した他のデータ・ポイントは比較的救いであった。 特に、EBIT成長率は再び活力を与えるものだった。 また、アトモス・エナジーのようなガス・ユーティリティー業界の企業は、一般的に問題なく負債を利用していることにも留意する必要がある。 上記の要因を総合すると、アトモス・エナジーの有利子負債は事業にとってリスクがあると考えられる。 そのため、レバレッジが株主資本利益率を押し上げるとはいえ、今後レバレッジが高まることはあまり期待できない。 負債を分析する際、バランスシートは明らかに注目すべき分野である。 しかし、投資リスクのすべてがバランスシートにあるわけではありません。 そのため、 アトモス・エナジーに見られる 2つの警告サインに 注意する必要がある。

結局のところ、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Atmos Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.