AESコーポレーション(NYSE:AES)の株価は先月、28%の上昇を記録し、非常に好調だった。 最近の買い手は笑っているかもしれないが、長期保有者は最近の上昇で株価が1年前のスタート地点に戻っただけなので、それほど喜ばないかもしれない。

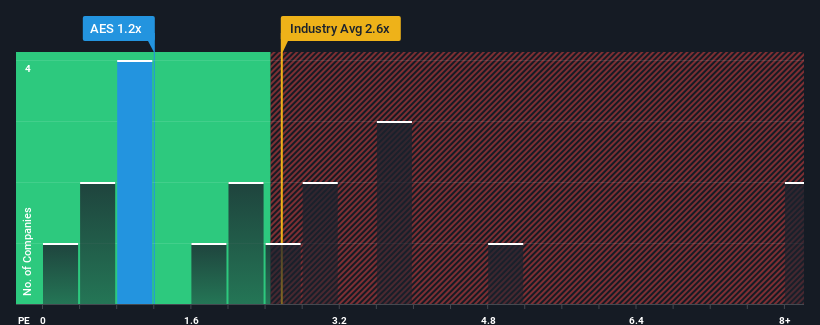

これだけ株価が急騰しても、米国の再生可能エネルギー業界で事業展開している企業の半数近くが2.4倍を超えるPER(株価純資産倍率)である中、PER1.2倍のAESはチェックすべき魅力的な銘柄と言えるかもしれない。 しかし、P/Sが低いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要だ。

AESの業績推移

AESの最近の収益縮小は業界と同水準である。 おそらく市場は、将来の収益がさらに悪化すると予想しており、そのためP/Sが抑制されているのだろう。 AESがまだ好きなら、決断を下す前に収益軌道が好転することを望むだろう。 少なくとも、人気薄のうちに株を拾おうという計画なら、収益が崖から落ちないことを望むだろう。

同社のアナリスト予想に関する全貌が知りたいですか?AESに関する 当社の無料 レポートが 、今後の見通しを明らかにするのに役立つだろう。収益予測は低いP/Sレシオと一致するか?

AESのP/Sレシオは、限定的な成長しか期待できず、重要なことは業界よりも業績が悪い会社の典型だろう。

まず振り返ってみると、昨年の同社の収益成長率は3.8%減と期待外れで、興奮するようなものではなかった。 そのため、直近の3年間は26%の増収となった。 紆余曲折はあったが、それでも最近の収益成長は同社にとってほぼ立派なものだったと言える。

展望に目を向けると、今後3年間は毎年4.6%の成長が見込まれる。 これは、より広範な業界の年率7.9%の成長予測を大幅に下回る。

この点を考慮すると、AESのP/Sが他社の大半を下回っているのも理解できる。 大半の投資家は、将来の成長が限定的であることを予想しており、株価を引き下げた金額しか払いたくないようだ。

要点

直近の株価急騰は、AESのP/Sを業界中央値に近づけるには十分ではなかった。 一般的に、私たちは売上高株価比率の使用を、市場が企業の全体的な健全性についてどう考えているかを確認することに限定することを好みます。

AESのP/Sが低水準を維持しているのは、予想成長率が予想通り業界全体より低いという弱点があるためだ。 同社の収益見通しに対する株主の悲観論が、P/S低迷の主因となっているようだ。 このような状況では、近い将来に株価が力強く上昇するとは考えにくい。

他にもリスクがあることを忘れてはならない。例えば、AESの警告サインを4つ 挙げてみた( 1つは少し気になる)。

利益を上げている強力な企業が気になるのであれば、低PERで取引されている(しかし、収益を伸ばせることが証明されている)興味深い企業の 無料リストをご覧いただきたい。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、AES が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.