バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンド・マネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言って、それを骨抜きにしない。 事業が破綻するときには負債が絡んでくることが多いのだから、企業のリスクの高さを調べるときにバランスシートを考慮するのは当然だ。 アライアント・エナジー・コーポレーション(NASDAQ:LNT)は、事業において負債を使用していることがわかる。 しかし、本当の問題は、この負債が同社をリスキーにしているかどうかだ。

負債がもたらすリスクとは?

負債やその他の負債は、フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合に、ビジネスにとってリスクとなる。 最悪のシナリオでは、債権者に支払いができなくなった場合、企業は倒産する可能性がある。 このような事態はあまり一般的ではありませんが、負債を抱えた企業が、貸し手から窮迫した価格での資本調達を余儀なくされ、株主が恒久的に希薄化するケースはよく見られます。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となりうる。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

アライアント・エナジーの純負債とは?

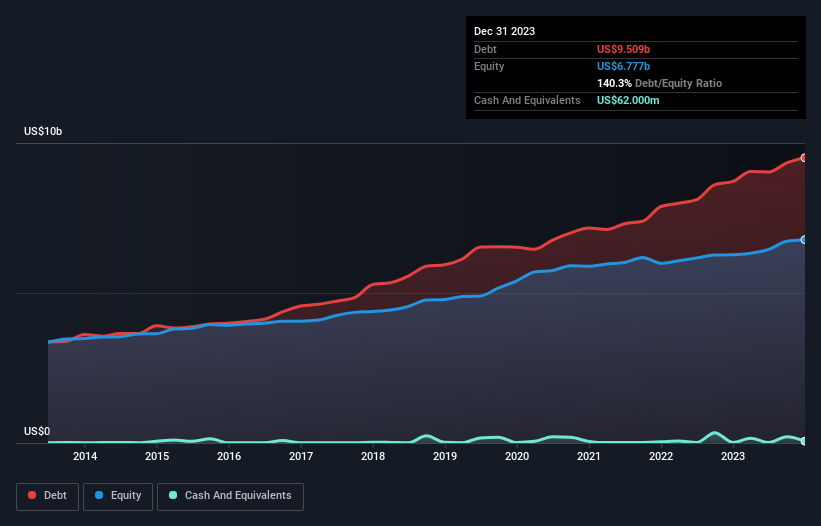

過去の数字は下の図をクリックしてご覧いただけますが、2023年12月現在、アライアント・エナジーの負債は95億1,000万米ドルで、1年前の87億2,000万米ドルより増加しています。 アライアント・エナジーは現金をあまり持っていないので、純負債はほぼ同じである。

アライアント・エナジーのバランスシートの健全性は?

最新のバランスシートデータによると、アライアント・エナジーは1年以内に23億米ドルの負債を抱え、その後122億米ドルの負債が返済期限を迎える。 これを相殺するものとして、同社には6,200万米ドルの現金と、12ヶ月以内に期限が到来する4億7,500万米ドルの債権がある。 つまり、負債総額は現金と短期債権の合計を139億米ドル上回っている。

この赤字は、アライアント・エナジーの巨額の時価総額123億米ドルを上回っていることから、株主はアライアント・エナジーの負債水準を、子供が初めて自転車に乗るのを見守る親のように、注視すべきだと考える。 同社がバランスシートを早急に一掃しなければならないシナリオでは、株主は大規模な希薄化を被る可能性が高いと思われる。

我々は、利益に対する負債水準について知るために、主に2つの比率を用いる。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレスト・カバー)である。 この方法では、債務の絶対額と支払金利の両方を考慮する。

金利カバー率が2.3倍と低く、EBITDAに対する純負債の比率が5.9倍と不穏に高いため、アライアント・エナジーに対する信頼は、腹にワンツーパンチを食らったようなものとなった。 つまり、私たちはアライアント・エナジーの負債負担が大きいと考える。 特筆すべきは、アライアント・エナジーのEBITが昨年はかなり横ばいであったことだ。 負債水準を分析する場合、バランスシートから始めるのは当然だ。 しかし、アライアント・エナジーが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性で決まる。 将来性を重視するなら、アナリストの利益予測を示したこの無料レポートをご覧ください。

最後に、事業が負債を返済するにはフリーキャッシュフローが必要です。 そのため、EBITがフリー・キャッシュ・フローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間、アライアント・エナジーは大量の現金を消費した。 これは成長のための支出の結果かもしれないが、負債をはるかにリスキーなものにしている。

当社の見解

表面的には、アライアント・エナジーのEBITDAに対する純負債は、私たちにこの株式について慎重さを残し、EBITからフリー・キャッシュフローへの変換は、1年で最も忙しい夜に空いている1つのレストランよりも魅力的ではなかった。 しかし、少なくともEBIT成長率はそれほど悪くない。 また、アライアント・エナジーが電気事業業界に属することも注目に値する。 全体として、アライアント・エナジーのバランスシートは、事業にとって実に大きなリスクだと思われる。 このため、私たちはこの銘柄にかなり慎重で、株主は流動性に注視すべきだと考える。 負債水準を分析する場合、バランスシートは当然の手始めである。 しかし、すべての投資リスクが貸借対照表にあるわけではなく、むしろそうではない。 例えば、アライアント・エナジーの2つの警告サイン(1つは無視できない!)を発見した。

結局のところ、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

If you're looking to trade Alliant Energy, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Alliant Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.