Advertisement

多くの投資家、特に経験の浅い投資家は、たとえ赤字企業であったとしても、ストーリーのある企業の株を買うのが一般的だ。 残念なことに、こうしたハイリスク投資は多くの場合、報われる見込みがほとんどなく、多くの投資家はその教訓を学ぶために代償を払うことになる。 赤字企業は、財務的な持続可能性を達成するために常に時間との戦いであるため、こうした企業への投資家は必要以上のリスクを背負っている可能性がある。

この種の企業があなたのスタイルではなく、収益を上げ、さらには利益を得る企業が好きなら、エバーギー(NASDAQ:EVRG)に興味を持つかもしれない。これは必ずしも割安かどうかの判断材料にはならないが、事業の収益性は十分であり、特に成長しているのであれば、ある程度の評価を正当化できるだろう。

来年、配当利回りが6%を超えると予想される米国株21銘柄を見つけた。無料で全リストをご覧ください。

エバーギーの一株当たり利益の成長速度は?

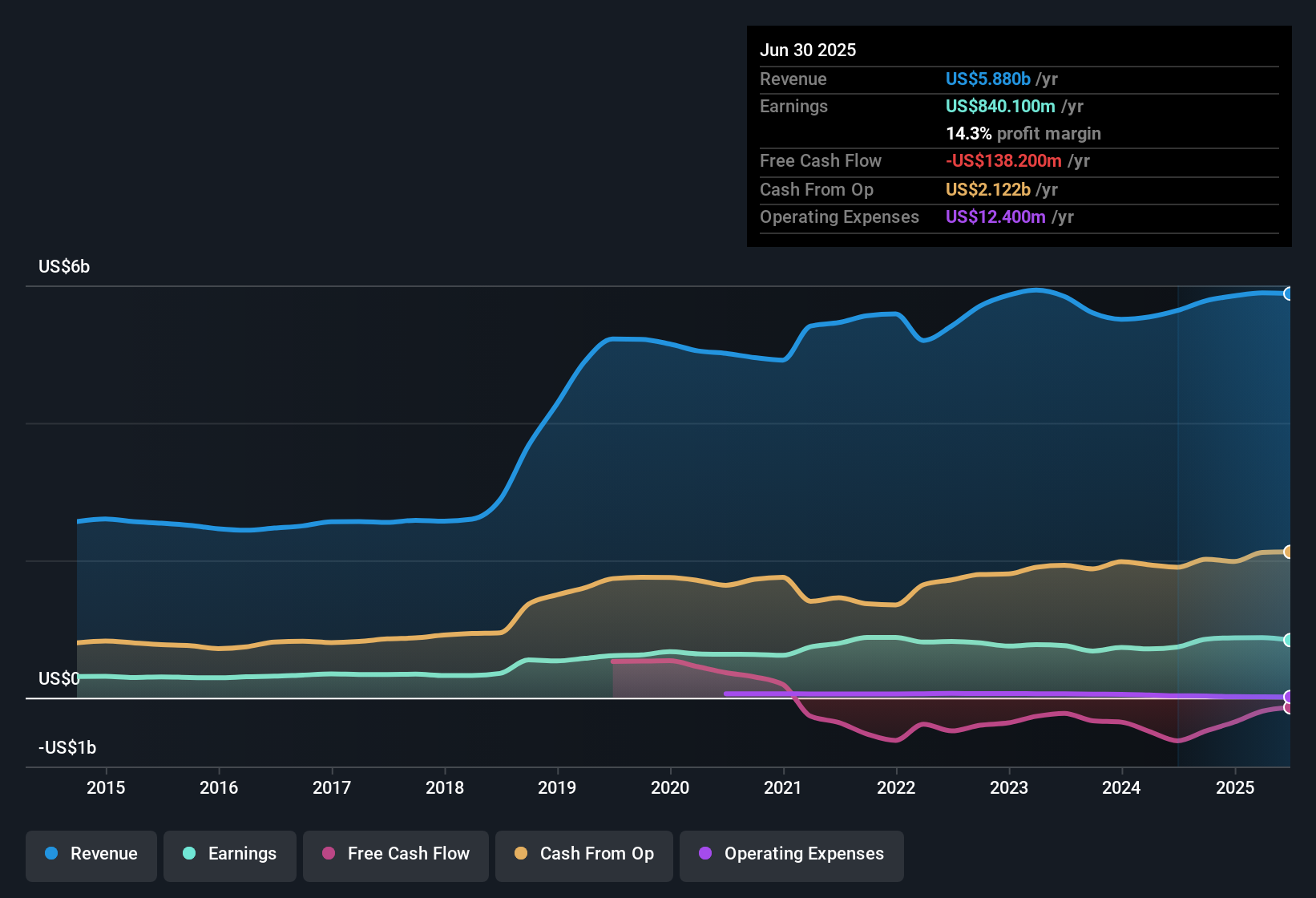

一株当たり利益(EPS)の成長が緩やかであっても、それが毎年確実に持続すれば、意味のある価値を生み出すことができる。 そのため、EPSの成長は、投資家がその銘柄に注目するきっかけとなる。 エバージーは昨年、12ヶ月間のEPSを3.21米ドルから3.65米ドルに引き上げた。 これは14%の増加であり、広い視野で見れば立派な成長である。

企業の成長を再確認する一つの方法は、収益と金利税引前利益(EBIT)マージンがどのように変化しているかを見ることである。 エバーギーの株主は、EBITマージンが22%から25%に上昇し、収益が伸びているという事実から自信を持つことができる。 どちらも、潜在的な成長をチェックするのに最適な指標だ。

下のチャートは、同社のボトムラインとトップラインが時間とともにどのように推移しているかを示している。 詳細については、画像をクリックしてください。

もちろん、コツは過去ではなく未来に最良の日を迎える銘柄を見つけることだ。もちろん、過去の業績に基づいて意見を述べることもできますが、EvergyのEPS予想に関する専門アナリストの対話型グラフをチェックするのもよいでしょう。

Evergyのインサイダーは全株主と一致しているか?

私たちは、Evergyのような1600億米ドルの企業で、インサイダーが大きな割合を占めているとは思わない。 しかし、彼らが同社に投資しているという事実には安心感がある。 実のところ、彼らの持ち株の評価額は2,900万米ドルである。 これは大金であり、懸命に働くための少なからぬインセンティブだ。 たとえそれが会社の約0.2%に過ぎないとしても、事業のリーダーと一般株主との間の整合性を示すには十分な資金なのだ。

インサイダーが会社に投資しているのは良いことだが、報酬水準は妥当なのだろうか? CEOの報酬を見る限り、妥当な水準だと言える。 当社の分析によると、時価総額80億米ドル以上のエバーギーのような企業のCEOの報酬総額の中央値は約1,400万米ドルである。

エバージーは2024年12月までの1年間で、CEOに総額730万米ドルの報酬を提供している。 同規模企業の中央値を下回っていることを考えると、かなり妥当な水準といえる。 CEOの報酬は、企業にとって最も考慮すべき点とは言い難いが、それが妥当なものであれば、リーダーシップが株主の利益に配慮しているという信頼感が少し増す。 一般的に、妥当な給与水準は優れた意思決定を証明するものだと主張することができる。

エバーギーをウォッチリストに加えるべきか?

エバージーにとってポジティブな点は、EPSが伸びていることだ。これは喜ばしいことだ。 EPSが伸びているという事実は、エバージーにとって正真正銘のプラス材料だが、それ以上に喜ばしいことがある。 意味のあるレベルのインサイダー保有と、妥当なCEO報酬により、合理的な考えを持つ人なら、この銘柄は注目に値すると結論づけるかもしれない。 リスクについてはどうだろう?どんな企業にもリスクはあるものだが、我々は Evergyに2つの警告サイン (うち1つは重大!)を見つけた。

Evergyは確かに良さそうに見えるが、インサイダーが株を買い占めていれば、より多くの投資家にアピールできるかもしれない。もしあなたが、より多くのインサイダー取引を行っている企業を見たいのであれば、この厳選された企業の中から、力強い成長を誇っているだけでなく、強力なインサイダー支援を受けている企業をご覧いただきたい。

本記事で取り上げたインサイダー取引は、関連法域における報告対象取引であることにご注意ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Evergy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによる本記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:EVRG

Advertisement