Advertisement

- コンステレーション・エナジーがまだ買いなのか、それとも最近の勢いが株価をフェアバリュー以上に押し上げているのか、気になりませんか?特にユーティリティ株は変化が早い。

- 年初来で49.6%、過去12カ月で56.2%という驚異的な上昇を見せた後、株価は先週5.7%下落した。

- このボラティリティの多くは、クリーン・エネルギーの変革や政策転換に関するセクター全体の注目と重なり、コンステレーション・エナジーは常にスポットライトを浴びている。投資家心理は、再生可能エネルギーにおける大規模な戦略的パートナーシップのニュースや、エネルギー・インフラに対する規制強化によっても形成されている。

- バリュエーション・スコアは6点満点中3点である。さらに深く掘り下げると、明らかな数字を超えた、より総合的なバリュエーション・アプローチをお伝えする予定ですので、ご期待ください。

コンステレーション・エナジーは昨年、56.2%のリターンを達成した。電気事業業界の他の企業との比較を見てみましょう。

アプローチ1:コンステレーション・エナジーの割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュ・フロー)モデルは、将来のキャッシュ・フローを予測し、それを現在のドルに割り戻すことで、企業の価値を推定します。このアプローチは、コンステレーション・エナジー社が長期的に得られると合理的に予想される収入に基づいて、現在どの程度の価値があるのかを答えることを目的としています。

数字を見ると、コンステレーション・エナジーの過去12ヶ月のフリーキャッシュフロー(FCF)はマイナス26億ドルであった。しかしアナリストは、2029年末までにFCFが54億ドルに達すると予測し、大きな好転を見込んでいる。次の10年についての予測は、アナリストによるものもあれば、Simply Wall St.による推定もあり、少なくとも2035年まではFCFの力強い成長が続くことを示唆している。

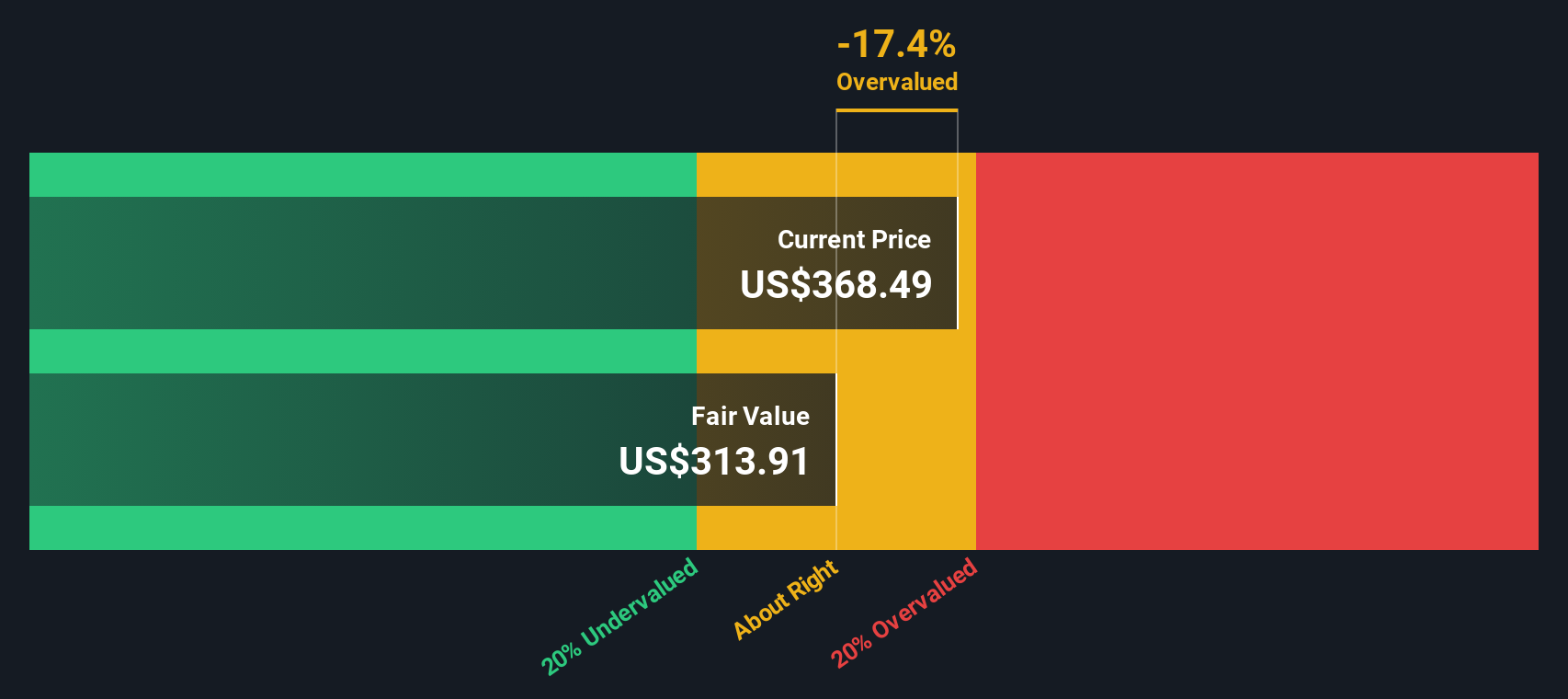

DCF法を適用し、これらすべての将来キャッシュフローを現在に割り戻した後、モデルは1株当たり470.06ドルの本源的価値を算出した。現在の株価がこの価値に対して22.8%のディスカウントで取引されていることから、モデルはコンステレーション・エナジーが直近の株価で過小評価されている可能性があることを示している。

結果割安

当社の割引キャッシュフロー(DCF)分析は、Constellation Energyが22.8%割安であることを示唆している。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて839以上の割安株を発見してください。

コンステレーション・エナジーの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

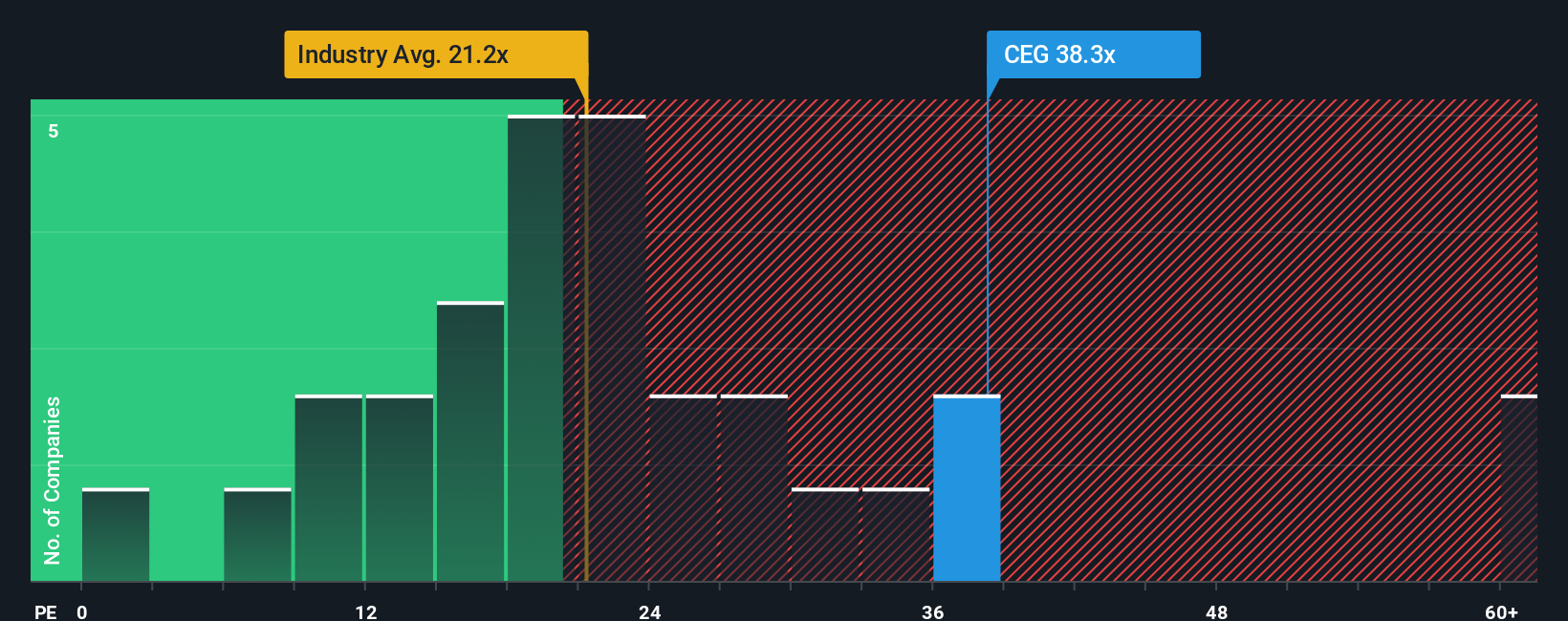

アプローチ2:コンステレーション・エナジーの価格対収益

株価収益率(PE)は、コンステレーション・エナジーのような確立された収益性の高い企業に対して広く使用されている評価ツールです。これは、投資家が会社の収益1ドルに対していくら支払っているかを評価するのに役立ちます。

正常な」または「公正な」PEレシオを解釈するには、単に数字を見るだけでは不十分です。将来の成長が見込まれ、リスクが低い企業は、一般的にPEレシオが高くなります。成長が鈍化している企業やリスクが高い企業は、一般的にPEレシオが低くなる。つまり、収益が急成長すると予想される場合や、特に安定していると見られる場合は、高いPEが正当化される可能性がある。

現在、コンステレーション・エナジーのPEレシオは37.67倍である。これは、電気事業の業界平均21.57倍を著しく上回り、同業他社平均の21.75倍も上回っている。しかし、Simply Wall St独自のフェア・レシオは38.71倍である。フェア・レシオは、コンステレーション社にとって妥当な水準を反映するよう特別に設計されており、同社の成長見通し、業界での地位、利益率、時価総額、同社が直面する独自のリスクを考慮しています。このため、広範な市場動向ではなく、同社自身の状況に合わせたものとなっており、単に同業他社や業界平均に頼るよりも洞察力の高いベンチマークとなっています。

コンステレーションの現在のPEレシオ37.67倍とフェア・レシオ38.71倍を比較すると、バリュエーションは非常に近い範囲にある。これは、株価がその本質的特性と期待される業績に対してほぼ適切な価格であることを示唆している。

結果ほぼ妥当

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1411社をご覧ください。

意思決定をアップグレード:コンステレーション・エナジーの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。この強力な、ストーリー主導の投資アプローチは、より全体的な方法で企業の将来とその価値を結びつける。

ナラティブとは、数字の背後にあるストーリーを語る方法である。企業の将来性についてあなたの見解を述べ、それを主要な予測(将来の収益、マージン、利益など)と結びつけ、それが意味する公正な価値を一度に見ることができます。ナラティブは、企業のビジネスストーリーをダイナミックな財務予測と結びつけることで、あなたの投資アイデアに命を吹き込みます。これにより、フェアバリューの見解と最新の株価を直接比較することで、より多くの情報に基づいた売買の意思決定を行うことができます。

シンプリー・ウォールセントのコミュニティ・ページで数百万人の投資家が利用できるナラティブは、作成が簡単で、ニュース速報や業績発表に合わせて自動的に更新されます。これにより、期待値の変化に応じて動く、企業の評価に関する柔軟で「生きた」ビューが解放されます。

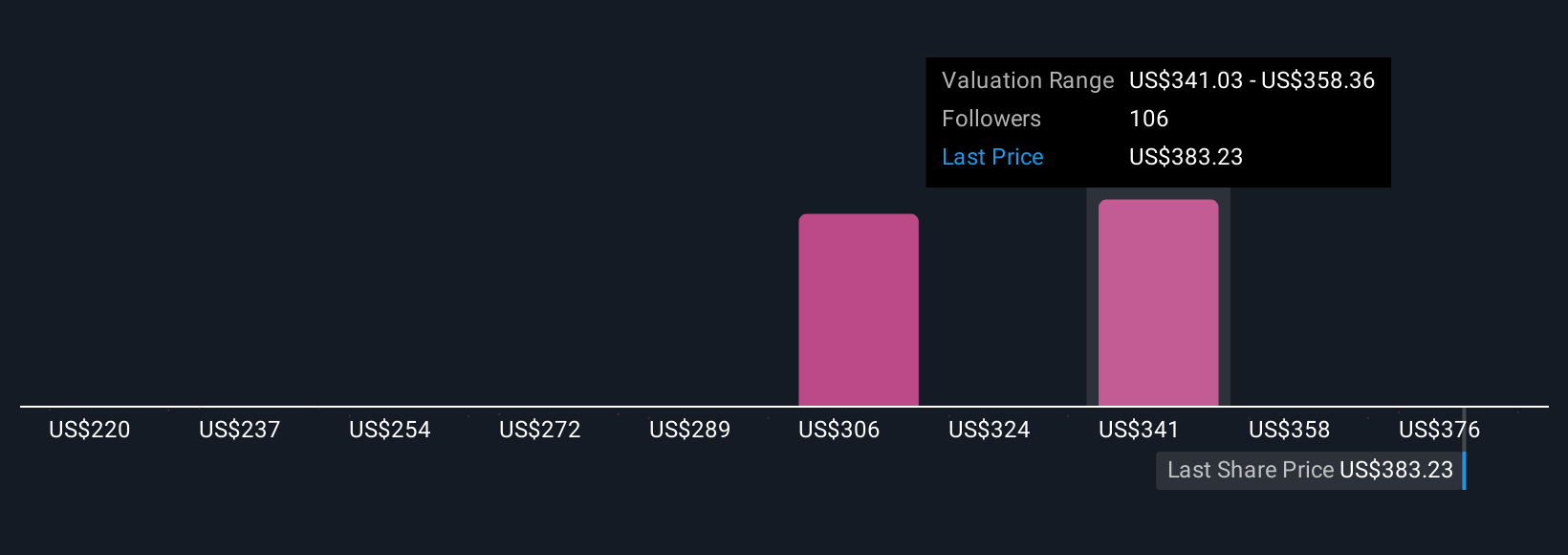

例えば、コンステレーション・エナジーのNarrativesは、データセンター需要の急増と戦略的原子力投資を原動力とする積極的な成長を予測する強気な投資家から、390ドルを超える公正価値を持つ投資家まで、規制や顧客リスクを強調する慎重な見方から、184ドルという低い目標値を持つ投資家まで様々です。 Narrativesを使えば、どのような見方であっても、シナリオを平等に比較し、自信を持って意思決定を行うことができます。

コンステレーション・エナジーのストーリーはまだ続くと思いますか?私たちのコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Constellation Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:CEG

Advertisement