Advertisement

最近コンステレーション・エナジーを追跡しているのは、あなただけではない。多くの投資家がこの銘柄に注目し、今が飛びつく時なのか、ホールドする時なのか、それともエクスポージャーを減らす時なのかを判断しようとしている。株価の終値は384.95ドルで、過去1週間で7.3%、過去1ヶ月で16.2%上昇した。過去1年間のリターンは58.7%と驚異的で、過去3年間で株主の投資価値は3倍以上になっている。

最近の勢いの多くは、米国政府の政策やクリーンエネルギーをめぐるセンチメントの継続的な変化に起因している。原子力発電の主要プレーヤーとして位置づけられるコンステレーションは、エネルギー安全保障への再注目と、安定したカーボンフリー電源としての原子力の利点の認識から利益を得ている。こうしたマクロトレンドが一役買っていることは間違いないが、株価の評価がそのシナリオに追いついているかどうかを問うことは重要だ。

そこが興味深いところだ。6つの標準的なバリュエーション・チェックによると、コンステレーション・エナジーは6点満点中0点である。では、市場は先走りしているのだろうか、それとも従来の評価基準ではわからないことがあるのだろうか?

市場がどのようにコンステレーション・エナジーを評価しているのか、そしてなぜ一部の投資家が、数字だけではない、より賢明な評価方法があるかもしれないと考えているのか、その詳細を掘り下げてみよう。

コンステレーション・エナジーは、当社の評価チェックでわずか0/6のスコアを獲得した。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:コンステレーション・エナジーDCF分析

ディスカウント・キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在のドルに割り戻すことで、企業の本質的価値を推定します。要するに、コンステレーション・エナジー社が将来生み出すと予想されるすべてのキャッシュの価値を、時間とリスクで調整した上で把握することを目的としています。

このアプローチに基づくと、コンステレーション・エナジーの直近12ヵ月間のフリーキャッシュフローはマイナス26億ドルで、最近の投資や独自の財務圧力を反映している。アナリストは、フリーキャッシュフローが2029年までに約45億ドルに増加すると予想し、急回復を予測している。2029年以降は、さらなる成長が外挿される。注意すべき点は、今後5年間だけがアナリストの予測によるものであり、その他の予測は金融リサーチ・プロバイダーによるより長期的な仮定に基づいていることである。

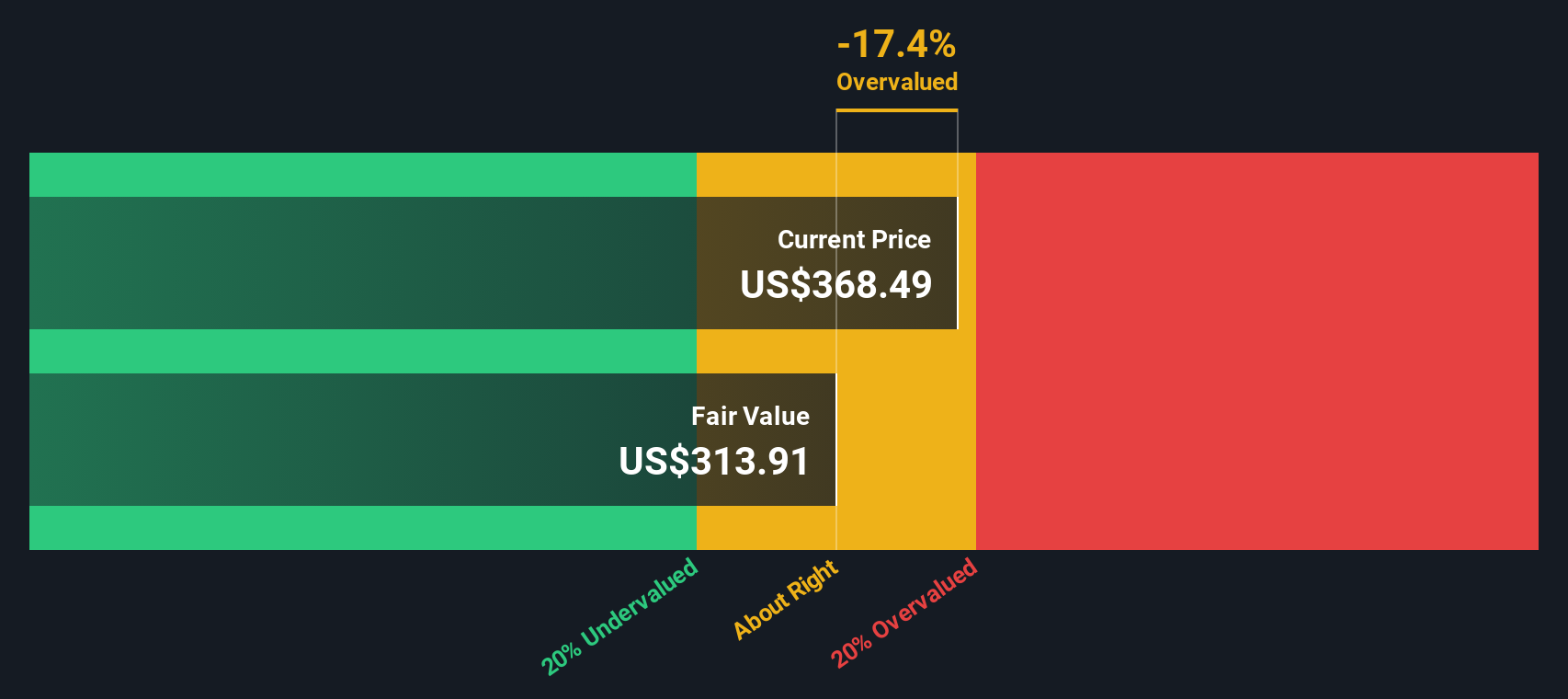

実際の市場価格384.95ドルに対し、DCFに基づく現在の一株当たり本源的価値は372.98ドルである。これは、キャッシュフローに基づく予測公正価値に対し、約3.2%のプレミアムで株価が取引されていることを意味する。

結果妥当

コンステレーション・エナジーの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

Simply Wall Stは、世界中のすべての銘柄について毎日バリュエーション分析を行っています(Constellation Energyのバリュエーション分析をご覧ください)。私たちは計算の全容を示します。あなたのウォッチリストや ポートフォリオで結果を追跡し、これが変更されたときにアラートを受け取ることができます。

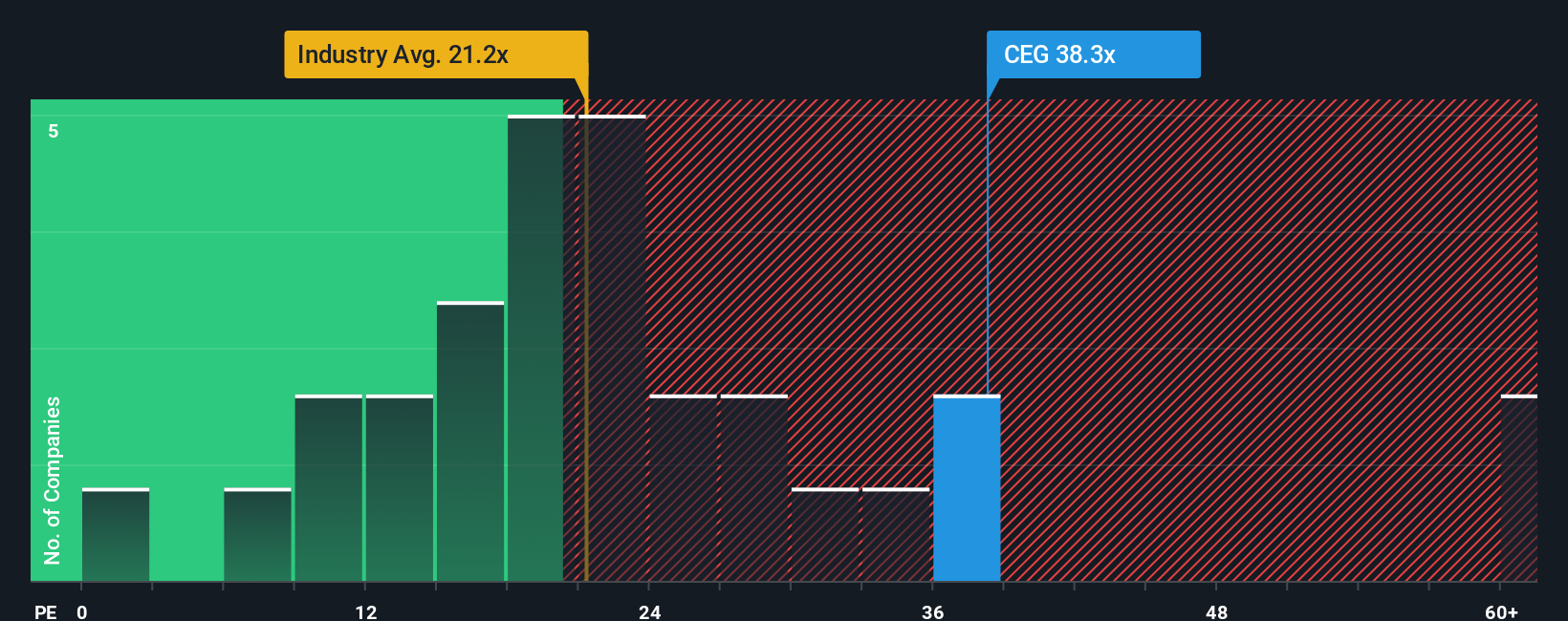

アプローチ2:コンステレーション・エナジーの価格対収益

株価収益率(PE)は、コンステレーション・エナジーのような収益性の高い企業の評価ツールとして広く知られています。この指標は、将来の成長、収益性、リスクに関する市場の期待の代用として機能し、投資家が会社の収益1ドルに対して支払っている金額の感覚を与えます。

ある銘柄の「適切な」PEレシオは、企業がどの程度のスピードで成長すると予想されるか、またその収益にどの程度のリスクが付随するかによって決まる。力強い成長が見込まれる企業や、安定的で予測可能な収益源を持つ企業は、成長が遅い企業やリスクの高い同業他社よりも高いPEレシオを要求されることが多い。

現在、コンステレーション・エナジーのPEレシオは40倍で、電気事業業界平均の21.3倍、同業他社平均の22.7倍を大きく上回っている。表面的には、このプレミアムは、市場がコンステレーション特有の力強い成長またはその他のプラス要因を織り込んでいることを示唆している。しかし、業界平均や同業他社の倍率のようなベンチマークは、ストーリーの一部しか捉えていません。

そこで、Simply Wall Stの「フェア・レシオ」が登場する。フェア・レシオは、収益成長、業界力学、利益率、企業規模、リスク・プロファイルを考慮し、株式が値する評価倍率を推定する独自の指標です。単純な同業他社比較や業界比較とは異なり、フェア・レシオは、より微妙で総合的な価値評価を反映することを目的としている。

コンステレーション・エナジーのフェア・レシオは35.7倍で、現在のPEレシオ40倍をわずかに下回っている。このわずかな差は、現在の市場価格が、その成長性、リスク、ファンダメンタルズが保証するものとほぼ一致していることを示している。その結果、投資家はこのアプローチで株価が公正に評価されていると見るかもしれない。

結果妥当

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている企業を発見しよう。

意思決定をアップグレード:コンステレーション・エナジーの物語を選ぼう

先に、バリュエーションを理解するためのより良い方法を示唆したが、ここで「ナラティブ」が登場する。

ナラティブとは、簡単に言えば、あなたの投資ストーリーのことだ。企業に関するあなたの知識と見解を、将来の収益、利益、マージンに関する具体的な予測に結びつけるための構造化された方法であり、そのすべてが、あなたの論文を実際に反映した公正価値の見積もりにつながる。従来のモデルだけに頼るのではなく、ナラティブは、クリーンエネルギー政策の転換や新規契約の獲得など、現実の世界で起こっていることと、コンステレーション・エナジーの長期的な業績とを結びつけることができます。

Simply Wall Stのコミュニティページでは、Narrativesにアクセスでき、更新も簡単です。何百万人もの投資家が、自分のストーリーがどのように公正価値に変換されるかを確認するために、このページを利用しています。新しいニュースや業績が発表されると、リアルタイムで更新されるため、コンステレーションに対するイメージは常に適切なものとなります。

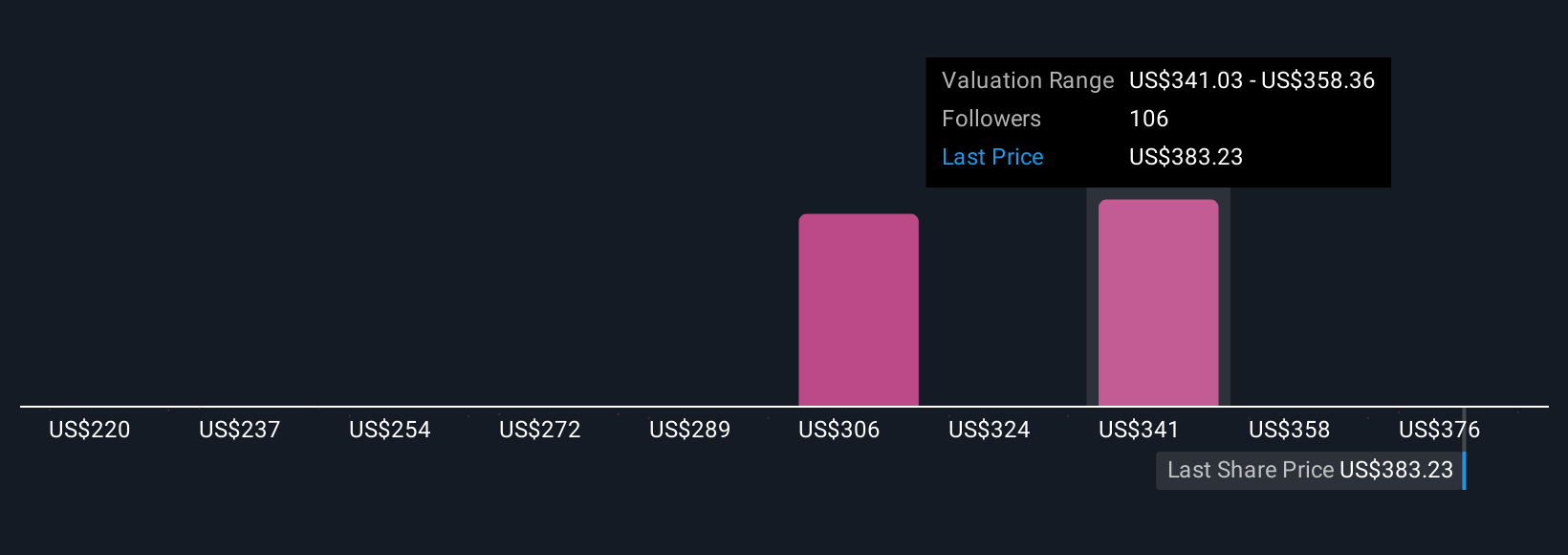

例えば、データセンターの電力需要の急増と新たな原子力資産によって株価が上昇すると見て、393ドルという強気の目標株価を設定する投資家もいれば、規制や市場のリスクに着目し、184ドル付近という慎重な目標株価を設定する投資家もいます。これは、視点がいかに強力にあなたの投資行動を形作るかを示しています。

あなたは、コンステレーション・エナジーの物語にはまだ続きがあると思いますか?あなた自身の物語を作成し、コミュニティに知らせてください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Constellation Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:CEG

Advertisement