Advertisement

バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンド・マネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言って、それを骨抜きにしない。 事業が破綻するときには負債が絡んでくることが多いのだから、企業のリスクの高さを調べるときにバランスシートを考慮するのは当然だ。 重要なのは、コンステレーション・エナジー社(NASDAQ:CEG)が負債を抱えていることだ。 しかし、本当の問題は、この負債が同社を危険にしているかどうかである。

負債が問題となるのはどのような場合か?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 最終的に、会社が法的な債務返済義務を果たせなければ、株主は何も手にすることができない。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 企業の負債水準を検討する際の最初のステップは、現金と負債を一緒に検討することである。

コンステレーション・エナジーの負債額は?

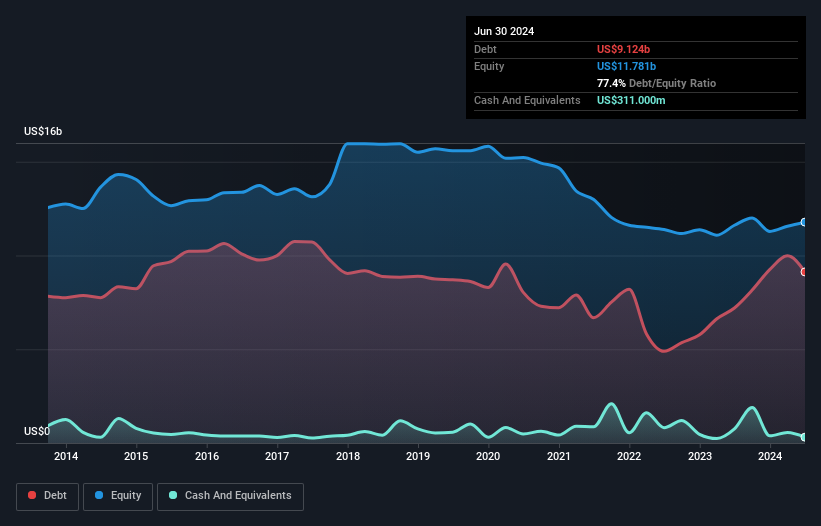

下記の通り、2024年6月末現在、コンステレーション・エナジーの負債は91億2,000万米ドルで、1年前の72億米ドルから増加している。詳細は画像をクリック。 しかし、3億1,100万米ドルの現金準備金があるため、純負債は約88億1,000万米ドルと少ない。

コンステレーション・エナジーのバランスシートの強さは?

最新の貸借対照表から、コンステレーション・エナジーには1年以内に返済期限が到来する58億米ドルの負債と、それ以降に返済期限が到来する338億米ドルの負債があることがわかる。 これを相殺するものとして、3億1,100万米ドルの現金と、12ヶ月以内に期限が到来する27億9,000万米ドルの債権がある。 つまり、現金と当面の売掛債権を合わせると、合計で365億米ドルの負債があることになる。

コンステレーション・エナジーの時価総額は613億米ドルと非常に大きいため、必要性が生じた場合、バランスシートを改善するために現金を調達できる可能性は非常に高い。 しかし、債務返済能力を精査する価値はある。

私たちは、利益に対する負債水準について知るために、主に2つの比率を用いている。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレスト・カバー)である。 従って、減価償却費の有無にかかわらず、利益に対する負債を考慮します。

コンステレーション・エナジーの純負債はEBITDAの1.6倍で、それほど多くないが、EBITが支払利息の5.7倍しかないため、利子カバー率は少し低い。 この数字に警戒する必要はないが、同社の負債コストが実質的な影響を及ぼしていることは注目に値する。 喜ばしいことに、コンステレーション・エナジー社のEBITは、オーストラリアのボブ・ホーク元首相が庭のグラスを飲み干すよりも速く成長しており、過去12ヶ月で582%の増加を誇っている。 私たちが貸借対照表から負債について最も多くを学ぶことは間違いない。 しかし、今後コンステレーション・エナジーが健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 ですから、将来を重視するのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができます。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 そのため、EBITがフリー・キャッシュ・フローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間、コンステレーション・エナジー社のフリー・キャッシュ・フローは、合計で大幅なマイナスとなった。 これは成長のための支出の結果かもしれないが、負債をはるかにリスクの高いものにしている。

当社の見解

コンステレーション・エナジーのEBITからフリー・キャッシュフローへの変換と負債総額の水準は、我々の評価では間違いなく重荷となる。 しかし、EBIT成長率は全く異なるストーリーを物語っており、ある程度の回復力を示唆している。 また、コンステレーション・エナジーが、しばしばかなり守備的とみなされる電気事業業界に属することも注目に値する。 上記のすべての角度から見ると、コンステレーション・エナジーは、その負債の結果として、ややリスクの高い投資であるように思われる。 レバレッジは株主資本に対するリターンを高めることができるので、それは必ずしも悪いことではないが、注意すべきことである。 負債のレベルを分析する場合、バランスシートは明らかに始めるべき場所である。 しかし、すべての投資リスクがバランスシートの中にあるわけではなく、むしろそうではない。 例を挙げよう:私たちは、 コンステレーション・エナジーの2つの注意すべき兆候を 発見した。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Constellation Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:CEG

Advertisement