Advertisement

- ウーバー・テクノロジーズは果たして現在の株価に見合うだけの価値があるのだろうか、それとも見かけ以上の価値が隠されているのだろうか、と考えたことはないだろうか。

- ウーバーの株価は大きな勢いを見せており、最近若干の反落はあったものの、年初来で45.3%、過去3年間で217.8%上昇している。

- 最近のヘッドラインでは、Uberの継続的な拡大努力が強調されており、同社は企業との新たな提携を発表し、デリバリー・サービスを拡大し、世界市場での存在感を深めている。こうした戦略的な動きは投資家の関心を煽り、株価が次に向かう可能性を示す重要な手がかりとなっている。

- 当社のバリュエーション・チェックリストでは、ウーバーは6点満点中6点であり、市場がまだその潜在力を過小評価している可能性を示している。いくつかの一般的なバリュエーション手法を使って、このスコアの原動力となるものを分解してみよう。

Uber Technologiesは昨年28.5%のリターンを達成した。運輸業界の他の企業との比較を見てみよう。

アプローチ1: Uber Technologiesの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、必要収益率を用いて現在価値に割り戻すことで、企業の価値を推定する。この方法は、将来キャッシュを生み出す能力に基づいて、Uber Technologiesの真の価値を決定することを目的としている。

ウーバーの直近12ヶ月のフリーキャッシュフローは約86.6億ドルである。アナリストの予測では、今後数年間の年間成長率は健全で、フリーキャッシュフローは2029年までに165億1,000万ドルに増加すると予測されている。これらの予測は今後5年間が最も強いが、それ以降の予測は10年間の見通しを提供するために外挿されている。数字はすべて米ドル。

このDCFアプローチに基づき、ウーバーの1株当たりの本源的価値は168.15ドルと算出された。現在の市場価格と比較すると、株価は約45.4%割安であることを意味する。これは、短期的なボラティリティにとらわれない投資家にとって、大きな上昇ポテンシャルを示す可能性がある。

結果割安

当社の割引キャッシュフロー(DCF)分析では、ウーバー・テクノロジーズは45.4%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいてさらに870の割安株を発見してください。

Uber Technologiesの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: Uber Technologiesの価格対収益

Uber Technologies のような収益性の高い企業では、株価収益率 (PE) は価値を評価するために一般的に使用される指標です。PEレシオは、投資家が1ドルの収益に対していくらの支払いを望んでいるかを示しており、プラスの収益を生み出し、その維持や成長が期待される企業にとって特に有用です。

ある銘柄の「正常な」または「公正な」PEレシオは、成長見通しとリスクに左右される。期待収益成長率が高い企業やリスクが低い企業は一般的にPEレシオが高く、不確実性や成長鈍化に直面している企業は低い倍率で取引される傾向がある。

ウーバー・テクノロジーズは現在、PEレシオ11.5倍で取引されている。これは運輸業界平均の26.8倍よりも著しく低く、同業他社平均の72.4倍を大きく下回っている。一見したところ、これはウーバーが競合他社や幅広いセクターと比べて魅力的なディスカウントで取引されていることを示唆している。

シンプリー・ウォールストリートが独自に算出したウーバーの「フェア・レシオ」は13.5倍である。時に異常値によって歪められる可能性のある業界平均や同業他社比較とは異なり、「フェア・レシオ」は、収益成長、収益性、ビジネスモデル、時価総額、リスクに関するウーバー独自の見通しを加味して決定される。この方法は、広範なベンチマークにのみ依存するのではなく、Uberの状況に合わせたより微妙な価値のイメージを提供する。

Uberの現在のPEレシオ11.5倍とフェア・レシオ13.5倍を比較すると、株価は過小評価されている可能性がある。業界や同業他社の倍率はさらに大きな上昇を示すが、フェア・レシオはUberのファンダメンタルズとリスク・プロファイルを組み込んだ根拠のある期待値を提供する。

結果割安

PEレシオは1つのストーリーを語るが、本当の機会が他の場所にあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1398社をご覧ください。

意思決定をアップグレード:Uber Technologiesの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブを紹介しよう。ナラティブとは、あなたの個人的な投資ストーリーのことで、ウーバー・テクノロジーズに対するあなた独自の視点を、将来の収益、利益、マージンなどの数字と結びつけ、事実と確信の両方に基づく公正な価値を生み出す方法です。

ナラティブは、会社のストーリー(Uberの機会、課題、将来の方向性についてあなたが信じていること)を財務モデルや公正価値にシームレスに結び付けます。これにより、現実世界で起きていることと、株価に表れるべきことを結びつけることができる。この方法は簡単でアクセスしやすく、シンプリー・ウォールストリート・プラットフォームのコミュニティ・ページから直接利用することができます。

ナラティブを使えば、自分のフェアバリューと現在の株価を客観的に比較し、個人の見通しに基づいて買い時か売り時かを判断することができます。新鮮なニュースや業績が落ち込むとすぐに、Narrativesはダイナミックに更新されるので、新しい展開に油断することはありません。

例えば、ウーバーの成長と収益性に慎重な見方をする投資家が1株当たり75ドルのフェアバリューを設定する一方、変革的なテクノロジーと堅調なユーザー成長を信じる投資家が1株当たり150ドルのフェアバリューを支持することもあり得る。

ウーバー・テクノロジーズについては、2つの代表的なウーバー・テクノロジーズ・ナラティブのプレビューをご覧ください:

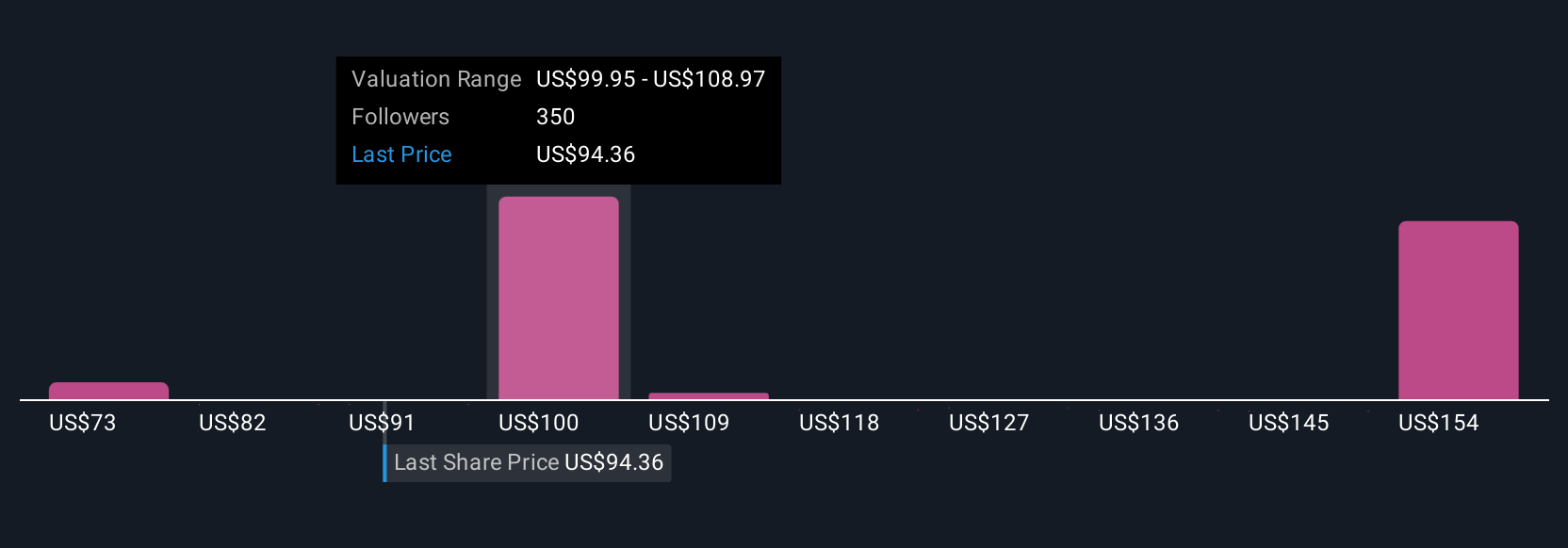

- 🐂ウーバー・テクノロジーズのブルケース

フェアバリュー予想:108.88ドル

株価は直近終値に対して15.7%割安

予想収益成長率:14.7

- ユーザー基盤の拡大、クロスプラットフォームの統合、ターゲットを絞ったプロモーションにより、収益が堅調に成長、維持。

- 自律走行車や利益率の高いサービスへの戦略的投資は収益性と競争力を高めるが、継続的な実行が必要。

- リスクとしては、高い資本集約度、熾烈な競争、規制上の課題などが挙げられる。これらは、アナリストのコンセンサス目標株価が現在の市場を10%上回ることで相殺されている。

- ウーバー・テクノロジーズ・ベアケース

フェアバリュー予想:75.00ドル

株価は直近終値に対して22.4%割高

予想収益成長率4.2%

- 堅調な四半期決算とキャッシュフローの改善にもかかわらず、現在の市場価格は計算上の公正価値を大幅に上回っている。

- 2024年から2030年にかけての収益成長は小幅になると予想され、収益性の向上はすでに今日の価格に反映されている可能性がある。

- バリュエーションは慎重さを強調し、長期的な成長鈍化のリスクを考慮し、現在の水準を下回る適正なエントリー価格を示唆。

ウーバー・テクノロジーズにはまだ続きがあると思いますか?コミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Uber Technologies が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:UBER

Advertisement