Advertisement

フェデックス(FDX)の12ヶ月間の上昇を再評価する時か?

- 最近の株価上昇を受けて、フェデックスの株価が妥当な水準にあるのかどうか気になる方は、この記事を参考に、現在の株価がフェデックスに何を示唆しているのかを紐解いてみてはいかがだろうか。

- フェデックスの直近の終値は359.10米ドルで、年初来リターンは22.5%、過去1年間のリターンは44.8%、直近7日間のリターンは7.2%減、直近30日間のリターンは0.9%減となっている。

- フェデックスに対する最近の市場の注目は、世界的な貿易の流れ、小包の量、物流会社のネットワークの調整方法に関する継続的な議論によって形成されている。投資家はフェデックスの株価を再評価する際、輸送株に対する広範なセンチメントとこれらのヘッドラインを比較検討している。

- シンプリー・ウォールセントの6点満点のバリュエーション・チェックリストでは、フェデックスは現在6点満点中4点となっている。

フェデックスの昨年1年間のリターンは44.8%であった。ロジスティクス業界の他の企業との比較を見てみましょう。

アプローチ1:フェデックスの割引キャッシュフロー(DCF)分析

DCFモデルは、企業の将来キャッシュフローを予測し、それを要求利回りを用いて今日まで割り引くことで、企業の価値を推定するものです。基本的には、将来のキャッシュフローが今現在手元にあるとして、どの程度の価値があるのかを問うものです。

フェデックスの場合、モデルはキャッシュフロー予測に基づく2 段階のフリーキャッシュフロー対株主資本アプローチを使用しています。直近12ヶ月のフリーキャッシュフローは約35.7億ドルです。アナリストのインプットはそれ以前の数年間をカバーし、Simply Wall Stはその予測をさらに拡大し、2029年のフリー・キャッシュフローを83億ドルと予測し、2035年までの予測を追加しています。

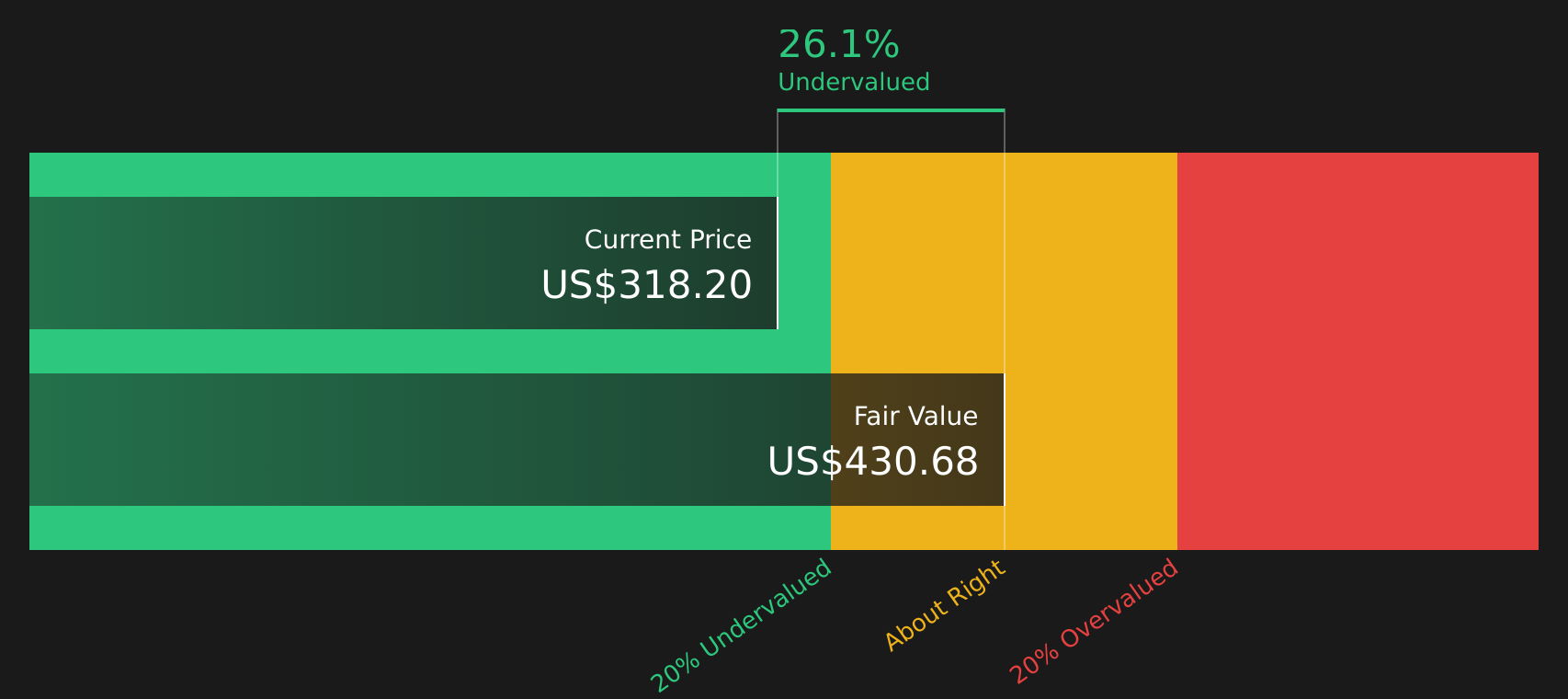

これに基づき、DCFモデルは1株当たり約856.30ドルの本源的価値を推定した。直近の株価359.10ドルと比較すると、このキャッシュフローの仮定と割引率の選択によれば、株価は58.1%割安であることを意味する。

このキャッシュフローの観点だけから見ると、フェデックスはDCFによる推定価値よりもかなり割安に見える。

結果過小評価

当社のDCF(ディスカウント・キャッシュフロー)分析によると、フェデックスは58.1%割安である。ウォッチリストや ポートフォリオでこれを追跡するか、さらに50銘柄の優良割安株をご覧ください。

フェデックス の 公 正 価 値 の 算 定 方 法 の 詳 細 に つ い て は 、企 業 レ ポ ー ト の バリュエーションセクションをご覧ください。

アプローチ2:フェデックスの株価と利益の比較

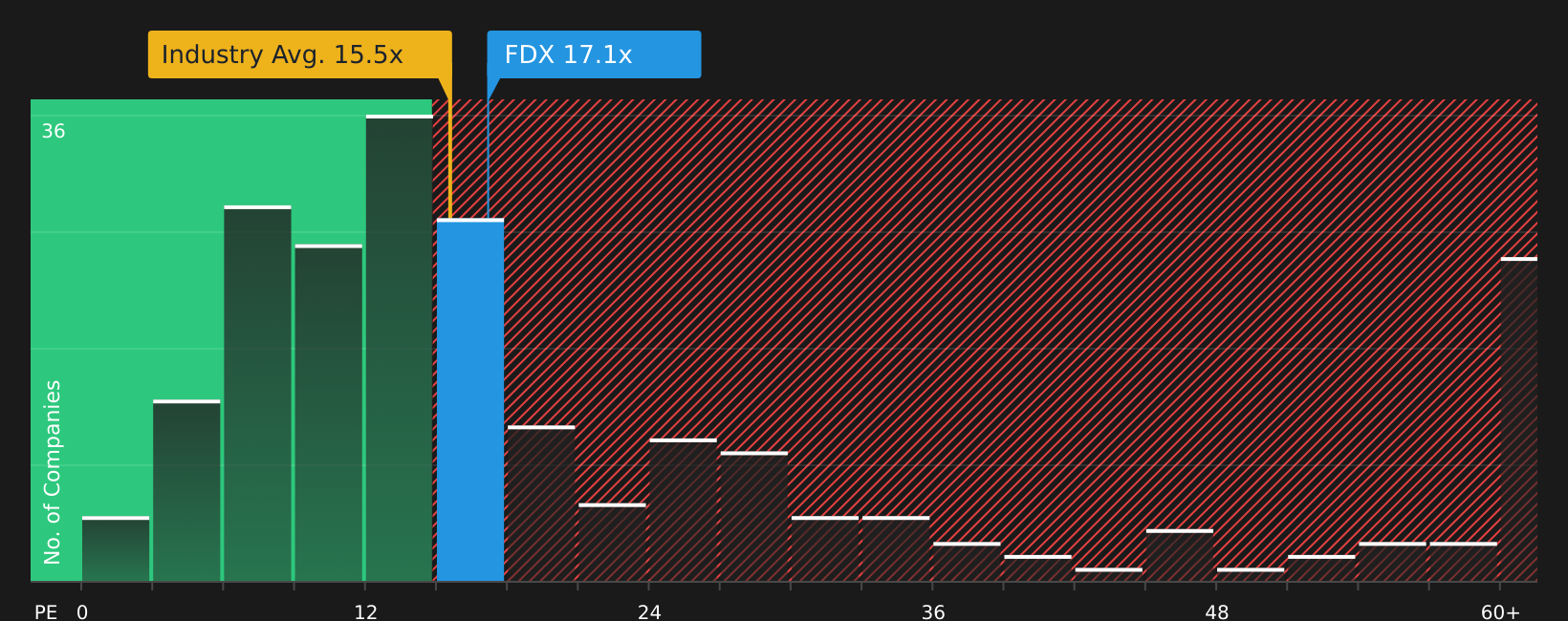

収益性の高い企業にとって、PERは投資家が1ドルの利益に対していくら支払っているかを示す有用な略語であり、キャッシュフローモデルの次のチェック項目として自然なものです。

正常なPERとしてカウントされるのは、市場が企業の成長見通しとリスクについてどのように考えているかということになる。期待される成長率が高いほど、あるいは認識されるリスクが低いほど、高い倍率が正当化され、成長率が低いほど、あるいはリスクが高いほど、低い倍率が正当化されるのが普通です。

フェデックスの現在のPERは19.49倍。これはロジスティクス業界の平均である16.11 倍を上回りますが、同業他社グループの平均である22.42 倍を下回ります。

フェデックスのフェア・レシオは23.42倍です。これは、利益成長率、利益率、業種、時価総額、特定のリスクなどの要素を考慮した上で、PERが合理的にいくらになるかを独自に推定したものです。フェデックスを広範な業界や少数の同業他社に当てはめるのではなく、これらの要素を総合的に判断するため、より適切な参照ポイントを提供することができます。

フェア・レシオ23.42倍と現在のPER19.49倍を比較すると、株価はフェア・レシオを下回る水準で取引されていることがわかる。

結果アンダーバリュー

PERは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?経営者ではなく、レガシー(遺産)への投資を始めましょう。創業者主導のトップ企業20社をご覧ください。

意思決定をアップグレードフェデックスの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があることを述べました。シンプリー・ウォールセントのコミュニティ・ページでは、フェデックスのストーリーを設定し、それを収益、利益、マージン、公正価値の予測に結びつけ、現在の株価と比較して、株価が魅力的かどうかを判断する「ナラティブ」を利用することができます。ナラティブは新しいニュースや業績が発表されるたびに更新されるため、ある投資家はフェデックスのフェアバリュー365米ドルに近い楽観的な見方を差し込むかもしれないし、別の投資家は233.77米ドルに近いより慎重なスタンスに傾くかもしれない。

フェデックスについては、2つの代表的なフェデックス・ナラティブのプレビューをご覧いただくことで、簡単にご理解いただけるでしょう:

まず、強気のケースは、上記のモデルから出力された高いフェアバリューに近い。次に、フェアバリューの低いレンジに近い、より慎重な弱気のケースである。あなたの仕事は、今後数年間のフェデックスの展開について、どちらがより近いと思われるかを問うことだけです。

この強気シナリオにおけるフェアバリュー一株当たり376.43米ドル

直近の株価359.10米ドルに対するフェアバリューのディスカウント: 約4.6%の割安感

このシナリオにおける収益成長率の前提:年率4.37

- フェデックスが DRIVE コスト・プログラム、Network 2.0、トリコロールの航空・地上輸送の最適化、欧州のアップグレードを実行し、ネットワークのスリム化と資産の有効活用によって利益率と収益が改善すると仮定。

- アナリストの予想では、売上高は1桁台前半で成長し、利益率は上昇に転じ、収益は2028年までに約52億米ドルに増加し、市場はその収益の流れに対して10%台後半の将来PERを支払うことに抵抗はない。

- USPSの契約満了、貨物および産業の軟化、価格圧力、リストラ費用など、通常の業界リスクを受け入れるが、長期計画とコスト削減に対して管理可能なものとして扱う。

この弱気シナリオにおける公正価値一株当たり233.77米ドル

直近の株価359.10米ドルに対するフェアバリューのインプライド・プレミアム:約53.7%の割高感

このシナリオにおける収益成長率の前提:年率2.04

- より多くの業務がデジタル化されるにつれ、小包の取扱量は長期的な圧力に直面する可能性があり、フェデックスは相殺が困難な人件費、環境コスト、規制コストの上昇に対処する必要があるとの考えから出発。

- 売上高の伸びが鈍化し、利益率が小幅にしか改善せず、将来のPER倍率が10%台前半に低下することを想定。

- 運賃市況、eコマース・プレイヤーや地域航空会社との競争、運賃分離のコストと不確実性といったリスクをより重視し、フェアバリューの見積もりは現在の価格を大きく下回る。

どちらのシナリオも同じ会社から作られたものだが、物量動向、コスト圧力、数年後に複数の投資家が支払ってもよいと考える金額など、異なる見方に傾いている。もしご自分の見方がどちらとも一致しないと思われるなら、フェデックスについて独自のストーリーを構築し、ご自分の仮定がどのように積み重なるかをご覧ください。数字がどのようにして市場を形成するストーリーになるのか、興味はありませんか?コミュニティーの物語を探る

フェデックスのストーリーにはまだ続きがあるとお考えですか?フェデックスのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務上のアドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、FedEx が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement