- デルタ航空が直近の上昇の後でもまだお買い得なのか、それとももう簡単に儲かってしまったのか。この内訳は、数字がこの株について実際に何を語っているかを説明する。

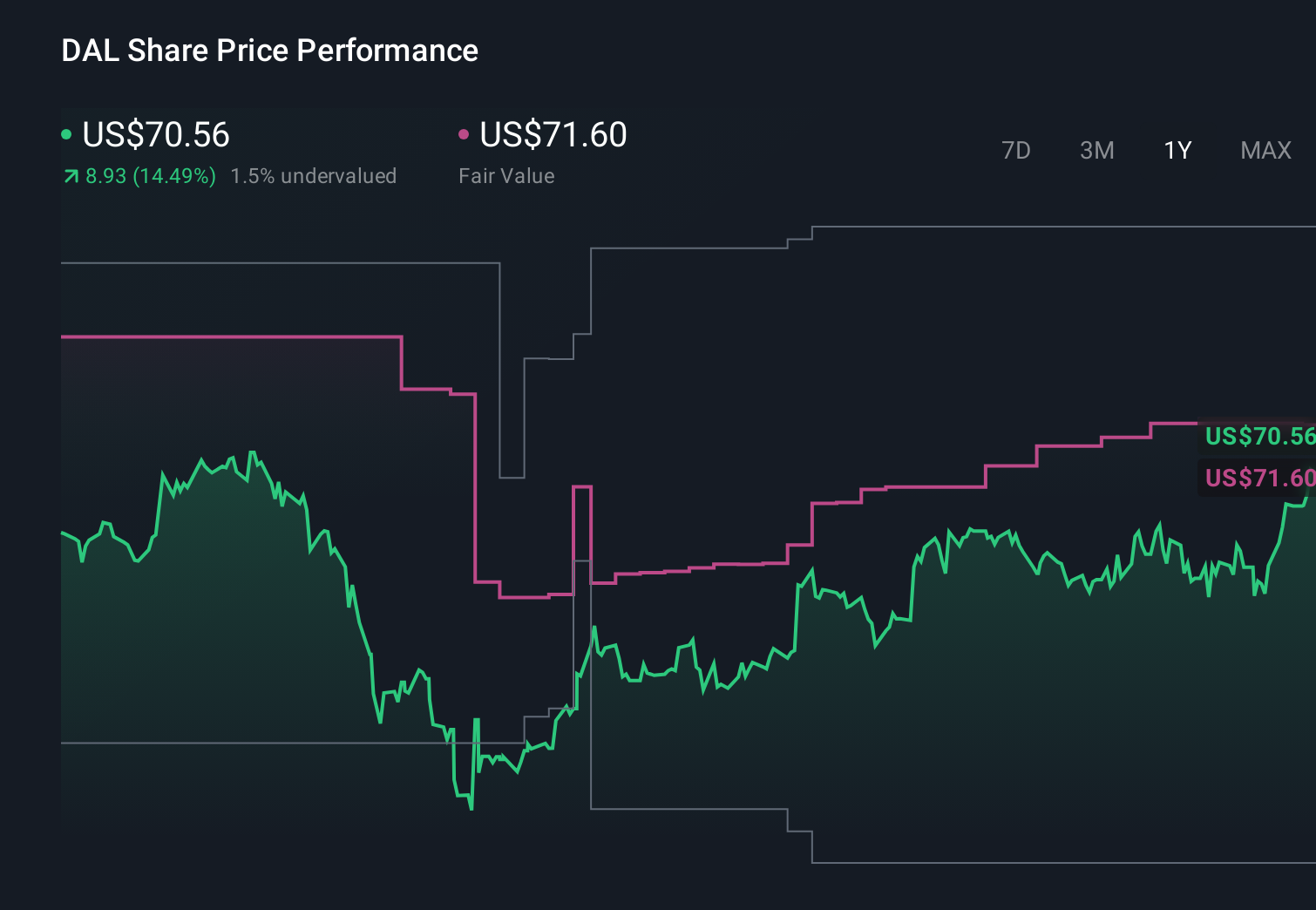

- デルタ航空株は先週5.5%、過去1ヶ月で21.8%上昇し、現在1年間で20.4%、3年間で122.3%上昇している。

- 最近、投資家は旅行需要の増加、主要国際路線のキャパシティ改善、プレミアム旅行や企業旅行の回復をめぐる業界全体の楽観論に反応している。同時に、燃料価格の緩やかな上昇やインフレの安定といったマクロ的な見出しも、航空会社グループに対するセンチメントの変化を後押ししている。

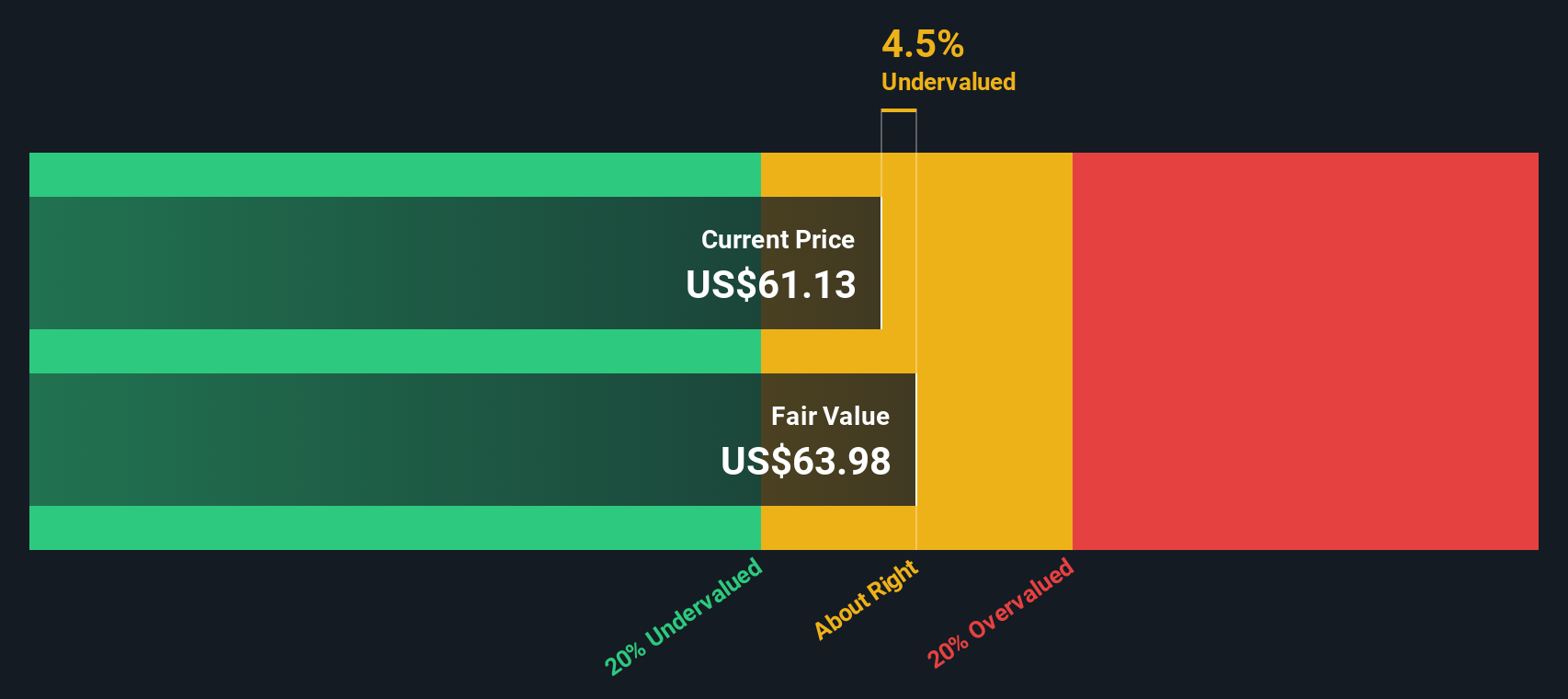

- 現在、デルタ航空のバリュエーションスコアは4/6であり、ここで用いたチェックのほとんどで割安と判断されることを示唆している。次に、この内訳は、株価の価値について考えるより実用的な方法で終わる前に、異なる評価アプローチにわたってそれが何を意味するかを解き明かす。

デルタ航空の昨年1年間の18.4%のリターンが同業他社に遅れをとっている理由を探ってみよう。

アプローチ1:デルタ航空の割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、将来のキャッシュフローを予測し、それを現在のドルに割り戻すことで、事業の価値を推定します。デルタ航空の場合、モデルは約23億ドルの直近12ヶ月のフリーキャッシュフローから始まり、今後数年間のアナリスト予測を使用し、さらにその先のトレンドを外挿します。

この2段階のフリー・キャッシュフローから株式へのアプローチでは、デルタ航空の年間フリー・キャッシュフローは2029年までに約55億ドルに増加し、徐々に緩やかになる成長率に基づいて2035年までさらに成長すると予測されます。これらすべての将来キャッシュフローを現在価値に割り戻し、合計した本源的価値は1株当たり約142.64ドルと推定される。

現在の株価と比較すると、デルタの株価はDCFベースの公正価値に対して約50.1%のディスカウントで取引されていることになる。これは、市場がデルタを、モデル化された将来キャッシュ創出額から示唆される水準より低く評価していることを示している。

結果アンダーバリュー

当社のDCF(ディスカウント・キャッシュフロー)分析では、デルタ航空は50.1%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて915以上の割安銘柄を発見してください。

デルタ航空のフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:デルタ航空の価格と収益の比較

デルタ航空のような収益性の高い企業にとって、株価収益率(PE)は、投資家が現在支払っている金額と事業が生み出している利益を直接結びつけるため、価値を測る実用的な方法です。一般的に、成長が速く、リスクが低いと判断される企業ほど高いPEを正当化し、成長が遅く、収益が循環的で、リスクが高い企業ほど低い倍率を正当化する傾向がある。

デルタ航空の現在のPEは約10倍で、航空業界平均の約9.5倍を若干上回っているが、同業他社平均の約31.7倍を大きく下回っている。シンプリー・ウォールストリートは、デルタ航空のフェア・レシオ14.3倍も算出している。これは、同社の収益成長見通し、収益性、業界、規模、リスク・プロファイルを考慮した上で、同社のPEがいくらになるべきかを独自に推定したものだ。

このフェア・レシオは、すべての航空会社が同じ倍率に値すると仮定するのではなく、デルタ航空固有の成長見通し、マージン、バランスシートの強さ、時価総額を調整するため、同業他社やセクターとの単純な比較よりも有益である。フェア・レシオ14.3倍に対し、デルタ航空の株価は約10倍と、ファンダメンタルズが正当化しうる水準より相当割安な水準で取引されている。

結果割安

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別の場所にあるとしたらどうだろうか?インサイダーが爆発的成長に大きく賭けている1460社をご覧ください。

意思決定をアップグレード:デルタ航空の物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べました。そこで、デルタ航空のビジネスに対するあなたの見方を、将来の収益、利益、マージン、そして最終的には公正価値の見積もりといった一連の数字に結びつける簡単な方法であるナラティブをご紹介しましょう。シンプリー・ウォールストリートでのナラティブは、会社についてのあなたのストーリーであり、公正価値につながる仮定や予測として捕捉され、数百万人の投資家が利用するコミュニティページでホストされています。デルタの戦略的選択とリスクを財務予測にリンクさせることで、ナラティブは、その公正価値と今日の株価を比較し、買いか、ホールドか、売りかを判断するのに役立ちます。また、決算発表や旅行需要データ、関税に関するニュースなど、新しい情報が入ると動的に更新されるため、見解が古くなることもありません。例えば、このプラットフォーム上のあるデルタ・ ナラティブは、現在1株あたり約50ドルのフェアバリューを示唆し ているが、より楽観的なナラティブは約74ドルと指摘している。

しかし、デルタ航空については、2つの代表的なデルタ航空シナリオのプレビューをご覧いただくことで、実に簡単にご理解いただけるでしょう:

公正価値:一株当たり73.64ドル

直近終値に対する想定割安率:約3.4

想定年間収益成長率3.77%

- アナリストは、プレミアム、ロイヤリティ、国際線部門が牽引する緩やかだが着実な増収を見込む一方、長期的には利益率の若干の低下を容認する。

- コンセンサス・ビューでは、デルタ航空が収益の持続性と構造的優位性への自信を反映し、現在よりも高い将来のPE倍率を正当化できると想定している。

- 主なリスクは、メインキャビン需要の軟化、資本コストを引き上げる関税、マージンを圧迫する可能性のあるローコストキャリアとの激しい競争などである。

フェアバリュー:1株当たり59.84ドル

直近終値に対するインプライド・オーバーバリュエーション:約18.9

想定年間収益成長率3.5%

- ベア・ケースは、デルタ航空の経営上のリーダーシップと堅調なマージンを認めつつも、収益成長の鈍化と低いPE倍率の正当化により、株価の上値は限定的であると主張する。

- バランスシートの伸び悩みと、貿易戦争やマクロ経済の減速といった外部ショックに対する航空会社のマージンの敏感さを強調している。

- 関税関連のリスクと、特に主要大西洋横断路線の旅行需要の減退は、収益とバリュエーションの両方にブレーキをかける可能性があると見ている。

デルタ航空にはまだ何かあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Delta Air Lines が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.