投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義語とは程遠い』と言ったのは有名な話だ。 負債が多すぎると企業が沈没する可能性があるからだ。 ジェットブルー・エアウェイズ・コーポレーション(NASDAQ:JBLU)は、その事業において負債を使用していることがわかる。 しかし、この負債は株主にとって懸念材料なのだろうか?

負債がもたらすリスクとは?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで簡単に返済できなくなった場合のみである。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より頻繁に発生する(しかし、それでもコストがかかる)のは、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、負債も企業、特に資本の重い企業にとっては重要な手段である。 負債水準を検討する際には、まず現金と負債の両方を合わせて検討する。

ジェットブルー航空の負債とは?

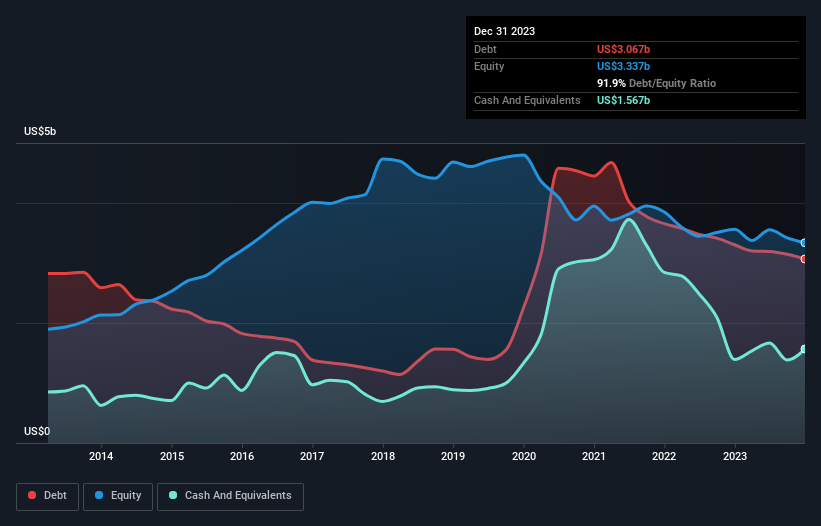

下の画像をクリックすると詳細がご覧いただけますが、2023年12月末時点のジェットブルー航空の負債は30.7億米ドルで、1年前の33.0億米ドルから減少しています。 しかし、15.7億米ドルの手元資金があるため、純負債は約15.0億米ドルと少なくなっている。

ジェットブルー航空のバランスシートの強さは?

最新の貸借対照表から、ジェットブルー航空には1年以内に返済期限が到来する36億3,000万米ドルの負債と、それ以降に返済期限が到来する68億9,000万米ドルの負債があることがわかる。 これらの債務を相殺するために、同社は15億7,000万米ドルの現金と12ヶ月以内に支払期限の到来する3億3,600万米ドルの債権を保有している。 つまり、合計86億1000万米ドルの負債が、現金と当面の売掛金を上回っている。

この不足は22億8,000万米ドルの会社そのものに重くのしかかり、まるで子供が本やスポーツ用品、トランペットを詰め込んだ巨大なバックパックの重さに苦しんでいるかのようだ。 だから、株主はこの件を注意深く見守る必要がある。 結局のところ、ジェットブルー航空は、今日債権者に支払わなければならないのであれば、大規模な資本増強が必要になる可能性が高い。 債務残高を分析する場合、バランスシートは当然の手始めである。 しかし、ジェットブルー航空が今後も健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをご覧いただきたい。

昨年、ジェットブルー航空はEBITレベルでは黒字ではなかったが、売上高は5.0%増の96億米ドルに成長した。 私たちは通常、不採算企業より速い成長を見たいものだが、人それぞれである。

禁忌

過去12ヶ月間、ジェットブルー航空は金利税引前利益(EBIT)で赤字を出した。 実際、EBITレベルで3,300万米ドルの損失となった。 この情報と、すでに触れた重大な負債とを組み合わせると、控えめに言ってもこの銘柄を非常に躊躇することになる。 もちろん、運と実行力次第では状況を改善できるかもしれない。 とはいえ、過去12ヵ月間に8億600万米ドルの現金を使い果たし、流動資産もあまりないことを考えれば、この銘柄に賭けることはないだろう。 そのため、当社はこの銘柄をハイリスク銘柄と考えており、近いうちに同社が株主に資金を要求してもまったく不思議ではない。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、すべての投資リスクが貸借対照表にあるわけではない。 例えば、ジェットブルー航空の3つの警告サイン(1つは深刻な可能性がある!)を発見した。

負債を負うことなく利益を成長させるビジネスへの投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをチェックしよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、JetBlue Airways が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.