Advertisement

- ベライゾン・コミュニケーションズは今がお買い得か?株価の背後にあるものを分解して、あなたが見逃しているかもしれない機会があるかどうかを見てみましょう。

- ベライゾンの株価は先月4.5%上昇したが、年初来ではほぼ横ばいで、投資家のセンチメントの変化を示唆している。

- ベライゾンの株価は先月4.5%上昇したが、今年に入ってからはほぼ横ばいである。両要因は、成長対リスクに関する新たな議論を煽り、不透明な市場の中で電気通信株がその安定性で再び注目されている。

- 当社のバリュエーション・チェックでは、ベライゾンの割安度は6点満点中4点である。これは堅実だが、改善の余地がないわけではない。様々なアプローチでベライゾンがどのように評価されているのか、長期投資家にとって何が本当に重要なのか、その視点を探ってみよう。

ベライゾン・コミュニケーションズの昨年1年間のリターンが-2.3%と、同業他社に遅れをとっている理由をご覧ください。

アプローチ1:ベライゾン・コミュニケーションズの割引キャッシュフロー(DCF)分析

DCF(Discounted Cash Flow)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで、企業の真の価値を推定します。このアプローチは、ベライゾン・コミュニケーションズの現実的な価値について、過去の収益だけでなく、将来のキャッシュ創出への期待に基づく現在のスナップショットを提供します。

数字を見ると、ベライゾンの最新のフリーキャッシュフローは170億ドルである。アナリストの予測では、この数字は時間とともに上昇し、2029年には234億ドルに達すると予想されている。アナリストの予測は5年先であるが、Simply Wall Stはさらに予測を外挿し、2段階のフリーキャッシュフロー対資本法を用いて合理的な長期予測を提供している。

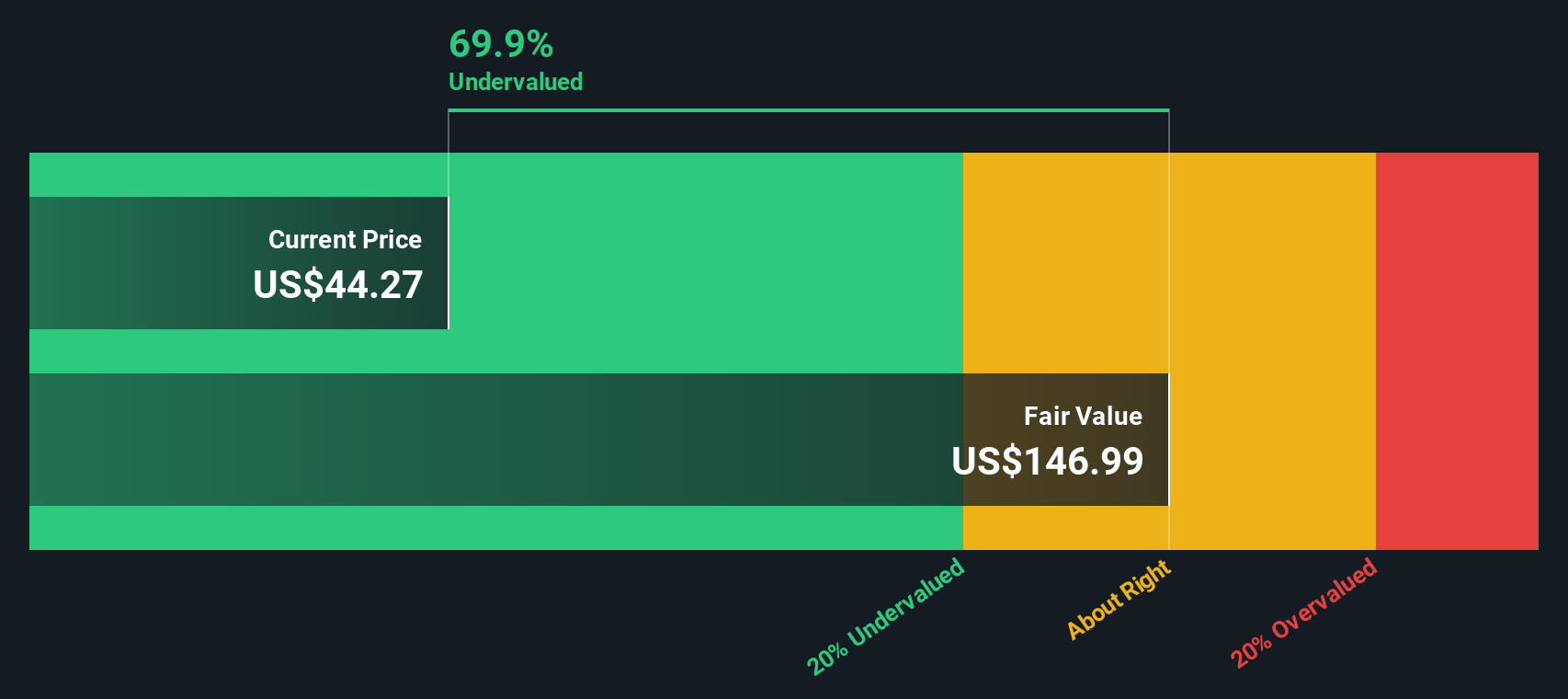

これらすべての予測をまとめると、DCFモデルはベライゾンを一株当たり107.73ドルと評価する。現在の取引価格と比較すると、この計算は、株価が本源的価値に対して62.3%の大幅なディスカウントで取引されていることを意味する。

この大幅なディスカウントは、ベライゾンがキャッシュフローを維持し成長させる能力を信じる長期投資家にとって魅力的な機会である可能性を示唆している。

結果アンダーバリュー

当社のDCF(ディスカウント・キャッシュ・フロー)分析によると、ベライゾン・コミュニケーションズは62.3%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく925以上の割安銘柄を発見してください。

ベライゾン・コミュニケーションズのフェア・バリューの算出方法の詳細については、会社レポートのバリュエーション・セクションをご覧ください。

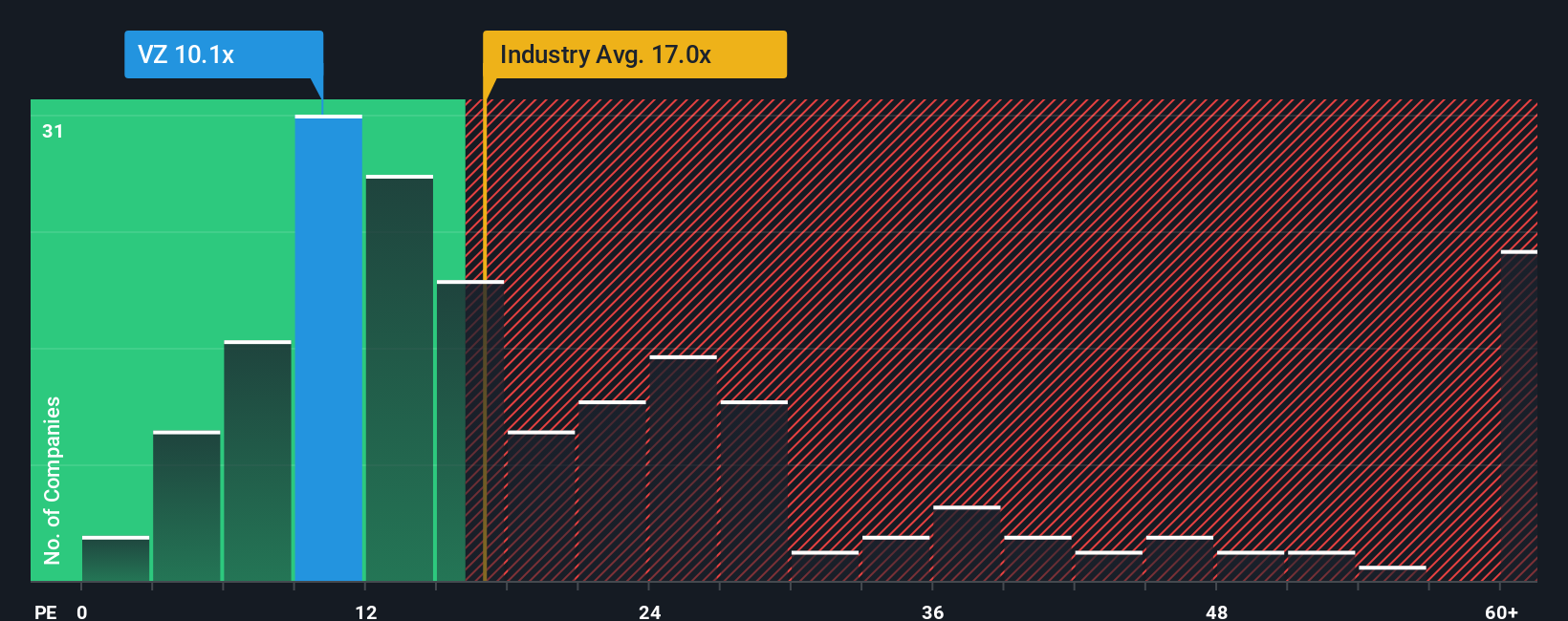

アプローチ2:ベライゾン・コミュニケーションズの価格対収益(PE)

株価収益率(PE)は、ベライゾン・コミュニケーションズのような収益性の高い企業を評価するための信頼できる指標として広く知られています。PEレシオは、企業の現在の株価と1株当たり利益を比較することで、投資家が株価が利益に対して相対的に割安か割高かを判断するのに役立ちます。

成長期待、収益性、リスクはすべて、「正常な」または「公正な」PEがどのように見えるべきかに影響を与えます。高成長と高収益は通常、より高いPEを保証し、一方、よりリスクが高い、または低成長の業界は、しばしば低いレシオを参照してください。ベライゾンの現在のPEは8.6倍で、同業他社平均の8.4倍とほぼ同水準であり、通信業界平均の16.4倍を大きく下回っている。一見すると、ベライゾンは業界のベンチマークからすると割安に見えるかもしれない。

しかし、もう一歩踏み込んで、Simply Wall Stのフェア・レシオを検討することが重要である。業界や同業他社との基本的な比較とは異なり、フェア・レシオは、ベライゾンの利益率、収益成長率、リスク・プロファイル、事業規模、より広範な電気通信セクター内での位置づけといった本質的な要素を組み込んでいます。ベライゾンの場合、フェア・レシオは13.6倍で計算されている。このフェアバリューと実際のPEである8.6倍を比較すると、株価は予想されるフェア倍率よりかなり割安な水準で取引されていることがわかる。このことは、長期投資家にとって重要な事業要素をすべて考慮した後でも、割安感が際立っていることを示唆している。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1434社をご覧ください。

意思決定をアップグレード:ベライゾン・コミュニケーションズの物語を選ぼう

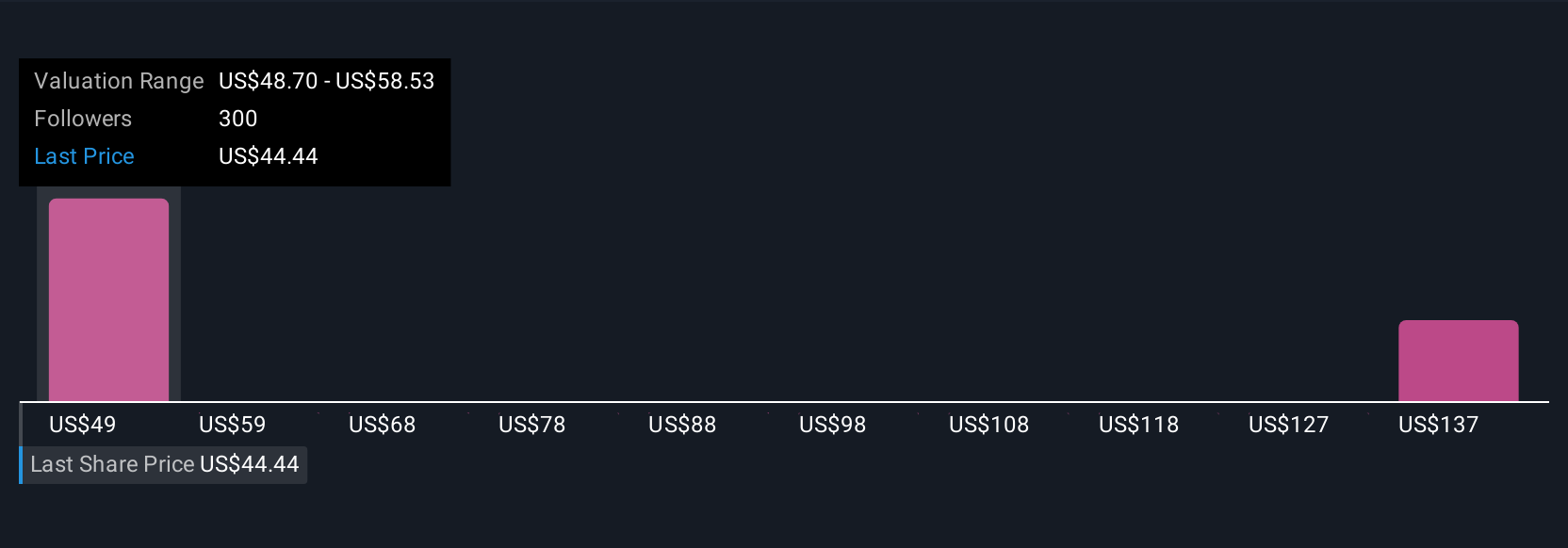

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、ベライゾン・コミュニケーションズの将来に関する仮定(収益成長、利益、マージンなど)を、あなた自身の視点とともにまとめ、同社が特定の公正価値に値すると考える理由を表現するものです。

ナラティブは、企業の現実世界のストーリーと可能性を財務予測や公正価値の見積もりと結びつけることで、投資をより身近なものにし、数字が何を示しているかだけでなく、なぜそれが重要なのかを探ることを可能にします。シンプリー・ウォールセントの使いやすいコミュニティ・ナラティブ・ツール(数百万人の投資家が使用)を使えば、コミュニティ・ページでベライゾンのナラティブを閲覧、作成、調整することができ、各視点が数字にどのように反映されるかを直接見ることができます。

つまり、ストーリーの違いによってフェアバリューがどのように異なるかを一目で把握し、現在の価格と比較して売買の機会を素早く見つけることができます。重要なことは、ニュース、業績、予想が変更された場合、ナラティブはリアルタイムで更新されるため、あなたのストーリーと評価は常に最新の情報を反映しているということです。

例えば、ベライゾンのフェアバリューを58ドルとする強気の投資家もいれば、42ドルに近いフェアバリューとする投資家もいます。

ベライゾン・コミュニケーションズのストーリーにはまだ続きがあると思いますか?ベライゾン・コミュニケーションズのストーリーはまだあると思いますか?

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Verizon Communications が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:VZ

Advertisement