Advertisement

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることだ』。 事業が破綻する際には負債が絡むことが多いため、企業のリスクの高さを検討する際にバランスシートを考慮するのは当然のことだ。 テレフォン・アンド・データ・システムズ社(NYSE:TDS)のバランスシートには負債がある。 しかし、この負債は株主にとって問題なのだろうか?

負債が問題となるのはどのような場合か?

借金は企業の成長を助けるツールだが、もし企業が貸し手に返済できないのであれば、その企業は貸し手の言いなりになってしまう。 最終的に、会社が法的な債務返済義務を果たせなければ、株主は何も手にすることができない。 しかし、より一般的な(しかし、まだ高価な)状況は、会社が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 しかし、希薄化に取って代わることで、負債は、高い収益率で成長に投資するための資金を必要とする企業にとって、非常に優れた手段となり得る。 企業の負債レベルを検討する際の最初のステップは、現金と負債を一緒に検討することです。

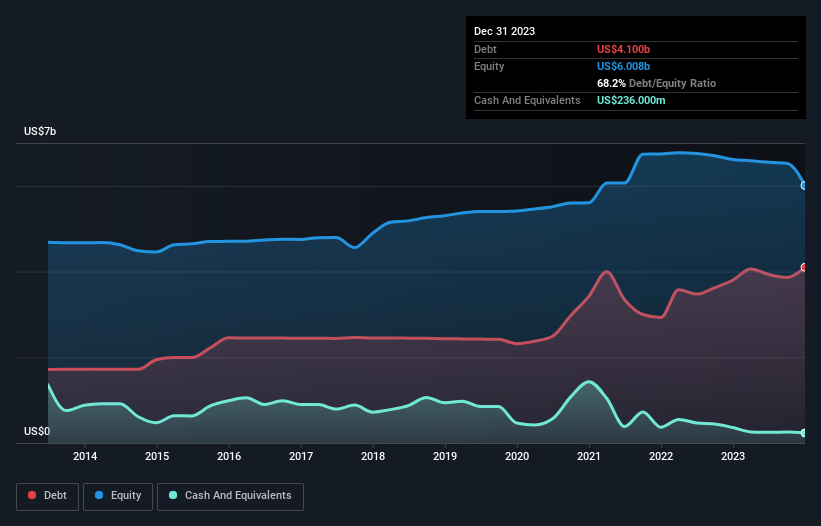

Telephone and Data Systemsの純負債とは?

過去の数字は下のグラフをクリックしてご覧いただけますが、2023年12月現在、テレフォン・アンド・データ・システムズの負債は41億米ドルで、1年前より38億米ドル増加しています。 しかし、これを相殺する2億3,600万米ドルの現金があり、純負債は約38億6,000万米ドルとなる。

テレフォン・アンド・データ・システムズのバランスシートの健全性は?

最新の貸借対照表データによると、テレフォン・アンド・データ・システムズは1年以内に11億8000万米ドルの負債を抱え、その後67億3000万米ドルの負債が返済期限を迎える。 一方、現金は2億3,600万米ドルで、1年以内に期限が到来する債権は10億8,000万米ドル相当である。 つまり、現金と1年以内の債権を合わせた額より、負債が66億米ドル多いのである。

この赤字は、17億6,000万米ドルの同社に影を落としており、まるで凡人の上にそびえ立つ巨像のようである。 だから我々は、間違いなくバランスシートを注意深く見ている。 一日の終わりに、債権者が返済を要求した場合、テレフォン・アンド・データ・システムズはおそらく大規模な資本増強が必要になるだろう。

企業の収益に対する負債を評価するために、純負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き前利益)を支払利息(インタレストカバー)で割って計算する。 この方法では、債務の絶対額と支払金利の両方を考慮する。

テレフォン・アンド・データ・システムズのEBITDAに対する有利子負債の比率(3.6)は、同社がある程度の負債を使用していることを示唆しているが、その金利カバーは0.71と非常に弱く、高いレバレッジを示唆している。 同社は多額の減価償却費を負担しているようで、EBITDAは間違いなく収益の寛大な尺度であるため、負債の負担は見た目よりも重いのかもしれない。 そのため、株主は最近、支払利息が事業に大きな影響を与えていることを認識すべきだろう。 良いニュースは、テレフォン・アンド・データ・システムズが過去12ヶ月間でEBITDAを4.6%改善させたことで、利益に対する負債額を徐々に減らしていることである。 負債を分析する場合、バランスシートが重視されるのは明らかだ。 しかし、テレフォン・アンド・データ・システムズが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 そのため、EBITがフリー・キャッシュ・フローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間、テレフォン・アンド・データ・システムズは大量の現金を消費した。 投資家は間違いなく、やがてこの状況が逆転することを期待しているが、それは明らかに、負債の使用がよりリスキーであることを意味する。

当社の見解

一見したところ、テレフォン・アンド・データ・システムズのEBITからフリー・キャッシュ・フローへの換算は、この銘柄について私たちを躊躇させるものであり、負債総額の水準は、一年で最も忙しい夜に空いているレストランほど魅力的なものではなかった。 しかし、少なくともEBIT成長率はそれほど悪くない。 これらのデータポイントを考慮すると、テレホン・アンド・データ・システムズは負債が多すぎると思われる。 そのようなリスクは、ある種の人にとっては問題ないが、私たちにとっては浮かないものだ。 負債水準を分析する場合、バランスシートが出発点となるのは明らかだ。 しかし最終的には、どの企業も貸借対照表の外に存在するリスクを含みうる。 私たちは 、 テレフォン・アンド・データ・システムズで 2つの警告サインを確認 した。

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Telephone and Data Systems が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:TDS

Advertisement