AT&T株の実際のパフォーマンスは?

AT&Tの株価パフォーマンスは、配当の見出しを越えれば、多くの投資家が予想するよりも微妙な様相を呈している。AT&Tは、高成長ハイテク企業の株価に遅れをとっているが、長期的な株価は、インカムゲインとキャピタルリターンを比較検討する投資家にとって重要である。

過去1年間で、株価は12.3%上昇しており、成熟した電気通信会社としては堅実なプラス転換である。年初来リターンは6.3%であり、最近のボラティリティにもかかわらず、全般的なトレンドは純粋なディフェンシブではなく建設的であることを示唆している。

より短い時間軸で見ると、話は少し異なる。株価は過去1週間で0.1%下落し、過去30日間では5.2%下落している。

株価は3年間で57.2%、5年間で52.0%下落したと推定される。この長期ドローダウンは、多くの投資家が現在の株価が最終的に十分な悲観論を反映しているのか、それともまだ報酬よりもリスクの方が大きいのかと疑問を呈している理由である。

- 何度も戦略のリセットを経験してきた長期保有者にとっては、こうしたリターンは不満に感じるかもしれないが、期待や評価のアンカーをリセットするものでもある。

- 新規投資家にとっては、依然として魅力的な利回りと歴史的に弱い複数年の株価推移の組み合わせは、これはバリューの機会なのか、それともバリューの罠なのかという明白な疑問を提起する。

AT&Tの昨年12.3%のリターンが同業他社に遅れをとっている理由を探ってみよう。

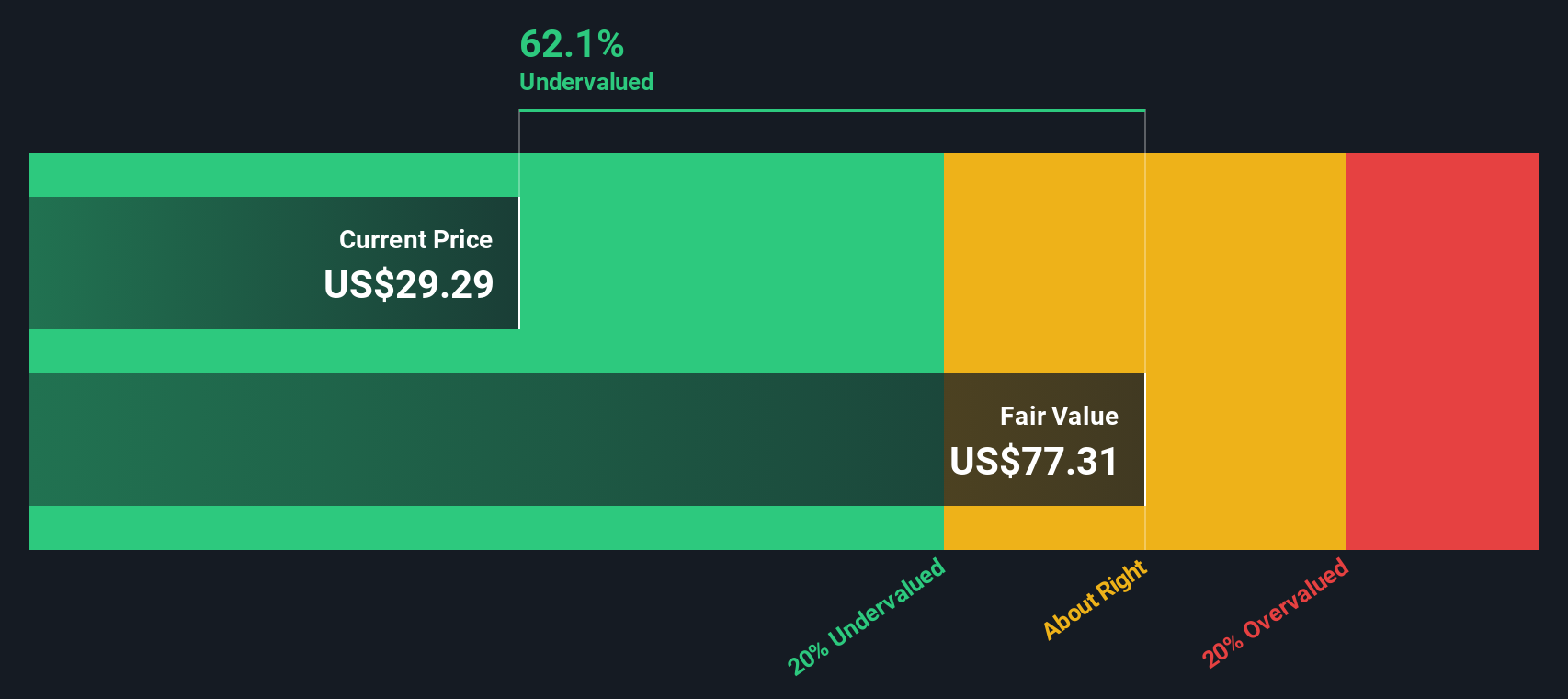

アプローチ1:AT&Tの割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュ・フロー)モデルは、事業が将来生み出す可能性のあるすべてのキャッシュを予測し、それらのキャッシュフローを現在に割り戻すことで、事業の現在の価値を推定するものである。

AT&Tの場合、モデルは直近1年間のフリー・キャッシュフロー約218億ドルから始まり、2段階のフリー・キャッシュフロー対資本のフレームワークを適用する。最初の数年間はアナリスト予測に基づき、FCFは2029年までに約203億ドルに増加すると予想される。その後数年間は、Simply Wall St社による緩やかな成長率を用いて外挿し、キャッシュフロー曲線を10年以上に延長する。

これらの予測キャッシュフローを今日に戻すと、1株当たりの推定本源的価値は56.84ドルとなる。これは、このモデルが示唆する現在の市場価格より約57.3%高く、投資家がAT&Tのキャッシュフローが大きく、比較的安定しているにもかかわらず、将来のキャッシュ生成を大きく割り引いていることを示唆しています。

結果割引きなし

当社の割引キャッシュフロー(DCF)分析は、AT&Tが57.3%過小評価されていることを示唆しています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく916の割安銘柄を発見してください。

AT&Tのフェアバリューの算出方法の詳細については、当社レポートのバリュエーションセクションをご覧ください。

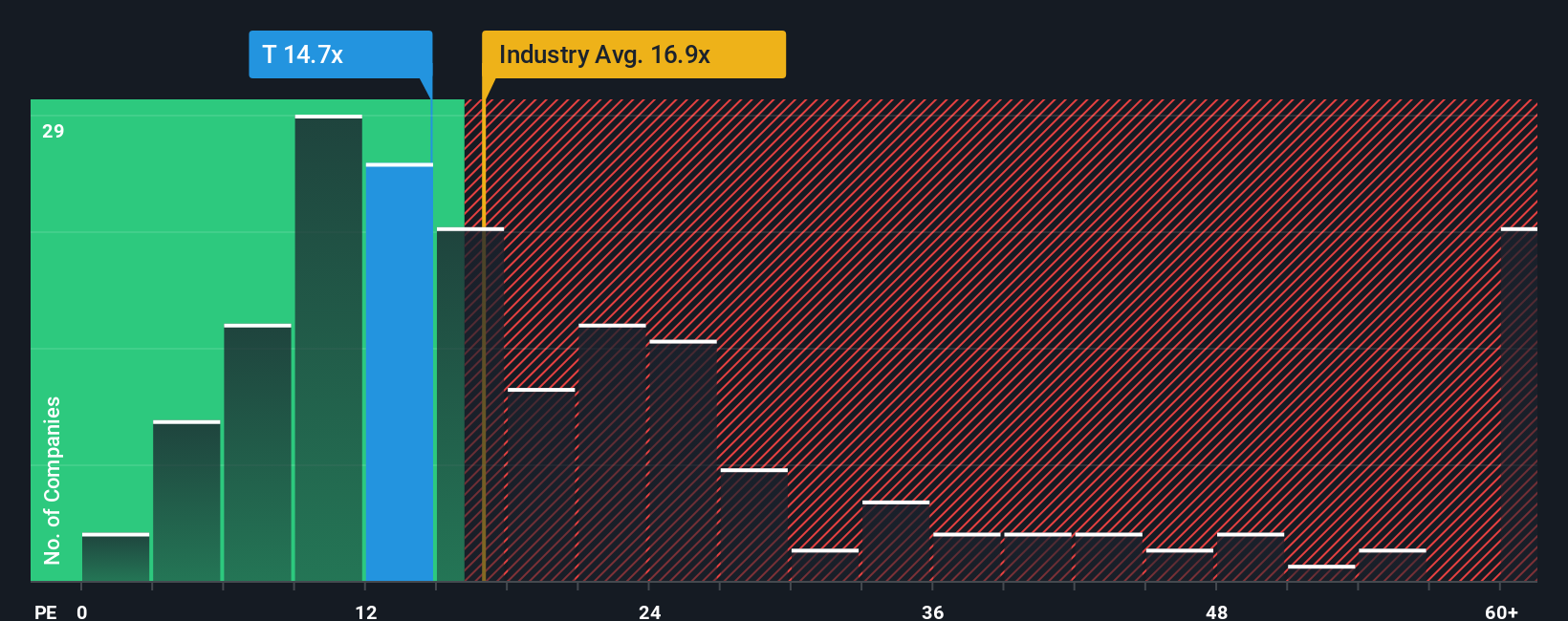

アプローチ2: AT&Tの価格と収益の比較

AT&Tのような収益性の高い確立された企業の場合、株価収益率は、投資家が現在の利益1ドルに対していくら支払う意思があるかを測る簡単な方法である。一般的に、成長が見込まれ、リスクが低いと判断される企業は、PE倍率が高い、またはより寛大であることを正当化することができ、成長が鈍化したり、不確実性が高い場合は、PE倍率が低い、またはより慎重であることを意味します。

AT&Tの現在のPEは7.76倍で、通信業界平均の約15.93倍、同業他社平均の約8.47倍を下回っている。また、Simply Wall StはAT&Tのフェア・レシオを11.36倍と独自に算出している。このフェア・レシオは、AT&Tの収益成長率、利益率、企業規模、セクター・ポジショニング、リスク・プロファイルを考慮した上で、AT&Tが妥当と考えるPE水準を示している。このフェア・レシオは、すべての電気通信事業者が同じ評価に値すると仮定するのではなく、同社独自のファンダメンタルズを調整するため、単純な同業他社比較や業界比較よりも調整されている。

現在のPEはフェア・レシオを大きく下回っており、AT&Tはこの収益ベースのレンズでは割安に見える。

結果割安

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1456社をご覧ください。

意思決定をアップグレード:AT&Tの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。将来の収益、利益、マージン、ひいては公正価値に関するあなた自身の仮定に直接結びついた、企業についてあなたが信じるストーリーのことです。

シンプリー・ウォールセントのナラティブでは、まずAT&Tのビジネスがどのように発展すると考えるかを説明します。そのストーリーは財務予測に変換され、プラットフォームが公正価値を計算し、今日の株価と比較して、買いか、ホールドか、売りかを決めることができます。

Narrativeはコミュニティ・ページに組み込まれており、何百万人もの投資家がそれぞれの視点を共有し、磨きをかけている。各ナラティブは、決算や重大ニュース、コンセンサス予想の変更など、新しい情報が入ると自動的に更新されます。これにより、あなたの見方が陳腐化することなく、現実に沿ったものとなります。

例えば、あるAT&TのNarrativeは、より強い成長とマージンに基づき、31ドル付近の高いフェアバリューを正当化できると仮定するかもしれない。一方、より慎重なNarrativeは、競争、資本集約、法的リスクが将来の業績に重くのしかかるとすれば、フェアバリューは22ドル近くになると考えるかもしれない。これらを現在の株価と比較することで、どちらのストーリーをより妥当と考え、どのように行動するかを決めることができる。

AT&Tにはまだ続きがあるとお考えですか?当社のコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、AT&T が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.