Advertisement

ユークラウドリンク・グループ(NASDAQ:UCL)は負債が多すぎる?

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 負債過多は破滅につながる可能性があるからだ。 他の多くの企業と同様、ユークラウドリンク・グループ・インク(NASDAQ:UCL)も負債を利用している。 しかし本当の問題は、この負債が会社を危険なものにしているかどうかだ。

借金はいつ危険なのか?

借金はビジネスを成長させるためのツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 事態が本当に悪化すれば、貸し手はビジネスをコントロールすることができる。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

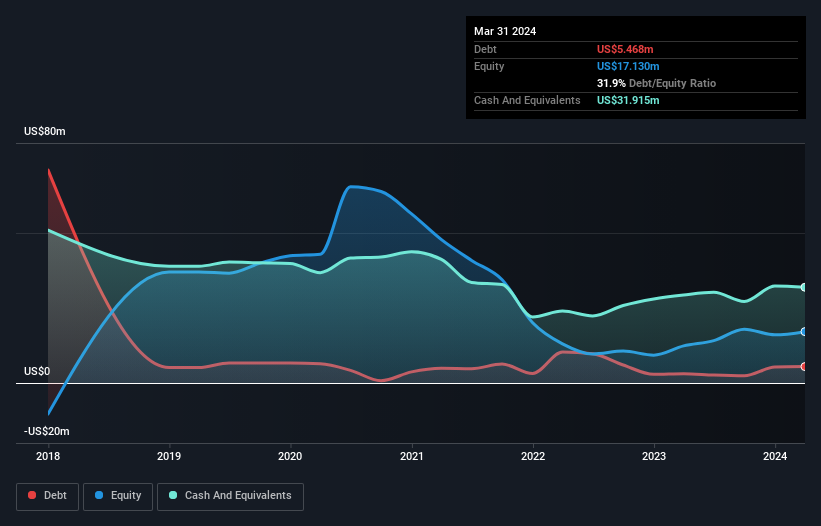

uCloudlinkグループの負債とは?

下の図をクリックすると過去の数字が表示されますが、2024年3月現在、uCloudlink Groupは547万米ドルの負債を抱えており、1年間で311万米ドル増加しています。 しかし、それを相殺する3,190万米ドルの現金もあり、2,640万米ドルのネットキャッシュがあることになる。

uCloudlink Groupのバランスシートの強さは?

最新の貸借対照表データによると、uCloudlink Groupには1年以内に返済期限が到来する3,770万米ドルの負債と、それ以降に返済期限が到来する115万米ドルの負債がある。 一方、3,190万米ドルの現金と752万米ドル相当の1年以内に返済期限の到来する債権がある。 つまり、負債総額と短期流動資産はほぼ完全に一致している。

uCloudlinkグループの規模を考慮すると、流動資産は負債総額とバランスが取れているようだ。 そのため、5,810万米ドルの同社が資金繰りに苦労しているとは考えにくいが、バランスシートを監視する価値はあると思われる。 端的に言えば、uCloudlink Groupはネットキャッシュを誇っており、重い負債を抱えていないと言ってよい!

実際、ユークラウドリンク・グループの救いは負債が少ないことだ。なぜなら、同社のEBITは過去12ヶ月で28%も急落しているからだ。 負債の返済に関して言えば、利益の減少は、砂糖入りのソーダが健康に役立つのと同じくらい役に立たない。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし、最終的には事業の将来の収益性が、ユークラウドリンク・グループが長期的にバランスシートを強化できるかどうかを決定する。 プロフェッショナルの意見を知りたいなら、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷徹な現金だけである。 ユークラウドリンク・グループの貸借対照表にはネット・キャッシュがあるが、金利・税引前利益(EBIT)をフリー・キャッシュ・フローに変換する能力を見る価値はある。 過去2年間、ユークラウドリンク・グループは実際にEBITを上回るフリー・キャッシュ・フローを生み出している。 金融機関の機嫌を損ねないためには、現金の流入に勝るものはない。

まとめ

企業の負債を調査することは常に賢明であるが、この場合、uCloudlink Groupは2,640万米ドルのネット・キャッシュを持ち、バランスシートも良好である。 また、フリーキャッシュフローは470万米ドルで、EBITの147%に相当する。 従って、uCloudlinkグループの借入金使用には何の問題もない。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、すべての投資リスクがバランスシートの中にあるわけではなく、むしろそうではない。 例を挙げよう:我々は、 uCloudlinkグループが注意すべき3つの警告サインを 発見した。

負債を負うことなく利益を成長させるビジネスへの投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業のリストを 無料でご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、uCloudlink Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement