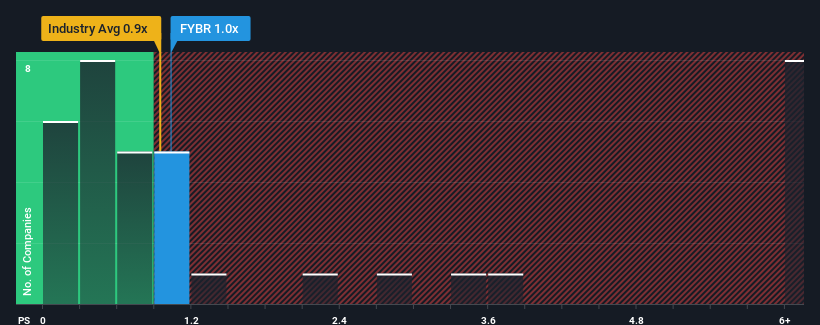

米国の電気通信業界の売上高株価収益率(P/S)の中央値は0.9倍近くであるため、フロンティア・コミュニケーション・ペアレント・インク (NASDAQ:FYBR)のP/Sが1倍であることに無関心を感じるのも無理はない。 しかし、P/Sに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見過ごしている可能性がある。

フロンティア・コミュニケーションズ・ペアレントの最新分析をチェックする

フロンティア・コミュニケーション・ペアレントのパフォーマンス

フロンティア・コミュニケーションズ・ペアレントは、収益の減少が平均的に収益が伸びている他社と比べて劣っているため、最近あまり良いパフォーマンスを示していません。 おそらく市場は、収益不振が改善し、P/Sが低下しないことを期待しているのだろう。 もしそうでなければ、既存株主は株価の存続可能性について少し神経質になっているかもしれない。

フロンティア・コミュニケーションズ・ペアレントの将来性が業界と比較してどうなのか、アナリストの見解を知りたいですか?そのような場合は、当社の無料 レポートをご利用ください。収益予測はP/Sレシオと一致するか?

フロンティア・コミュニケーションズ・ペアレントのP/Sレシオは、緩やかな成長しか期待できない企業の典型的なもので、重要なのは業界並みの業績を上げることです。

まず振り返ってみると、過去1年間はほとんど収益が伸びていない。 改善されたとはいえ、同社が陥っていた穴から抜け出すには十分ではなく、収益は3年前と比較して全体で20%減少した。 そのため、最近の収益の伸びは同社にとって望ましくないものであったと言える。

同社を担当するアナリストによれば、今後3年間は毎年2.0%の増収が見込まれている。 一方、他の業界は年率1.4%の拡大が予想されており、大きな差はない。

この点を考慮すると、フロンティア・コミュニケーション・ペアレントのP/Sが同業他社と拮抗しているのも納得がいく。 大半の投資家は、将来の平均的な成長を期待しており、同銘柄にはそれなりの金額しか払いたくないようだ。

フロンティア・コミュニケーションズ・ペアレントのP/Sに関する結論

株価純資産倍率の威力は、バリュエーションとしてではなく、現在の投資家心理と将来への期待を測ることにあると言えるでしょう。

フロンティア・コミュニケーションズ・ペアレントの増収予想を見てみると、両指標が業界平均に近いことから、P/Sはほぼ予想通りであることが分かる。 現在の株主は、将来の収益がサプライズをもたらすことはないと確信しているため、P/Sに満足している。 こうした状況が変わらない限り、株主はこの水準で株価を支え続けるだろう。

他にもリスクがあることをお忘れなく。例えば、フロンティア・コミュニケーションズ親会社の注意すべき兆候を4つ挙げて みた( 2つは少し気になる)。

過去に堅調な収益成長を遂げた企業がお好みであれば、この無料 コレクションをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Frontier Communications Parent が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.