Advertisement

- ASTスペースモバイルの急成長は、過小評価されているのか、過大評価されているのか、それともまだ未開拓の可能性を秘めているのか。あなただけではない。多くの投資家が、現在の株価が妥当なのか、それともこの先もっと上昇する可能性があるのかを見極めようとしている。

- ASTスペースモバイルの株価は最近目覚しい上昇を見せており、先週1週間で6.9%上昇、先月1ヶ月で56.2%上昇、年初来では254.3%という驚異的な上昇率を誇っている。

- この興奮の多くは、衛星試験の成功や大手通信事業者との提携に関するニュースが後押ししている。こうした動きは、同社の野心的な計画を市場に安心感を与えている。新たなブレークスルーや提携に関する見出しは、株価を押し上げ、潜在的な投資家の注目を集める上で重要な役割を果たしている。

- バリューに関しては、ASTスペースモバイルは現在、当社のバリュエーション・チェックで6点満点中2点を獲得している。これは、楽観と警戒の両方の理由があることを示唆している。伝統的なバリュエーション・ツールを使ってその意味を説明し、記事の後半で、この急成長株の公正価値についてより賢い考え方を紹介する。

AST スペースモバイルのバリュエーション・チェックは2/6である。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧ください。

アプローチ1:ASTスペースモバイル割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)アプローチは、将来のキャッシュフローを予測し、それを今日のドルに割り戻すことによって、企業の本質的価値を推定する。言い換えれば、DCFは、事業が生み出す将来予想されるすべてのキャッシュが現在価値に換算していくらになるかを答えようとするものである。

ASTスペースモバイルの場合、現在のフリーキャッシュフロー(FCF)は-4億8,340万ドルで、衛星ネットワークの構築に伴う多額の再投資を反映している。アナリストの予測では、FCFのマイナスは当面続き、2026年のFCFは-7億3420万ドル、2027年も-4億4820万ドルのマイナスが予想されている。2028年にはFCFが2億4,150万ドルのプラスに転じ、2029年にはFCFが7億6,660万ドルまで増加するとアナリストは予想している。Simply Wall Stのモデルによれば、アナリストがカバーする期間を超えてFCFを推定すると、2035年までに43億ドルを超える可能性がある。

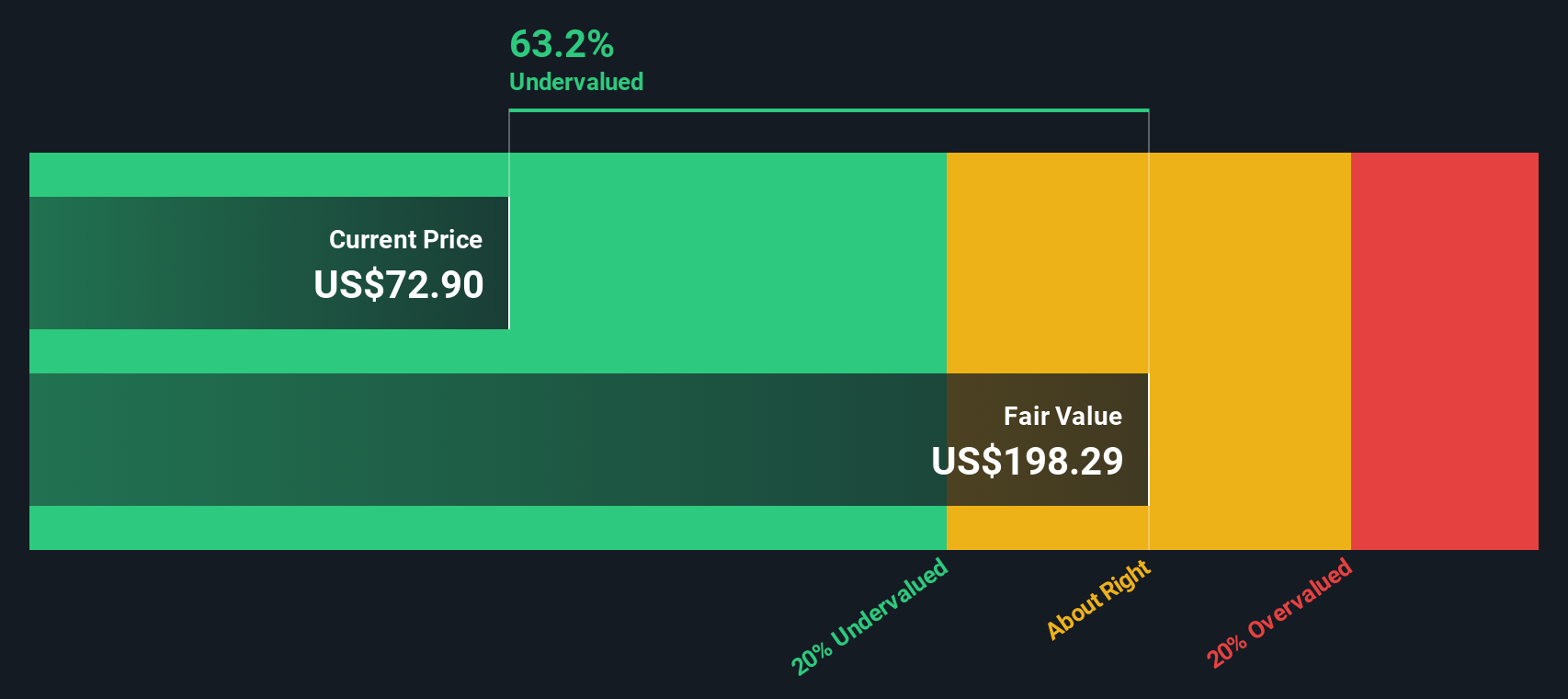

これらの割引予測に基づくと、ASTスペースモバイルのDCF本源的価値は1株当たり198.19ドルとなる。現在の株価と比較すると、この株価は61.3%のディスカウントで取引されており、現在の市場からは著しく過小評価されていることを示唆している。

結果割安

当社の割引キャッシュフロー(DCF)分析によると、ASTスペースモバイルは61.3%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく847の割安株を発見してください。

ASTスペースモバイルのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

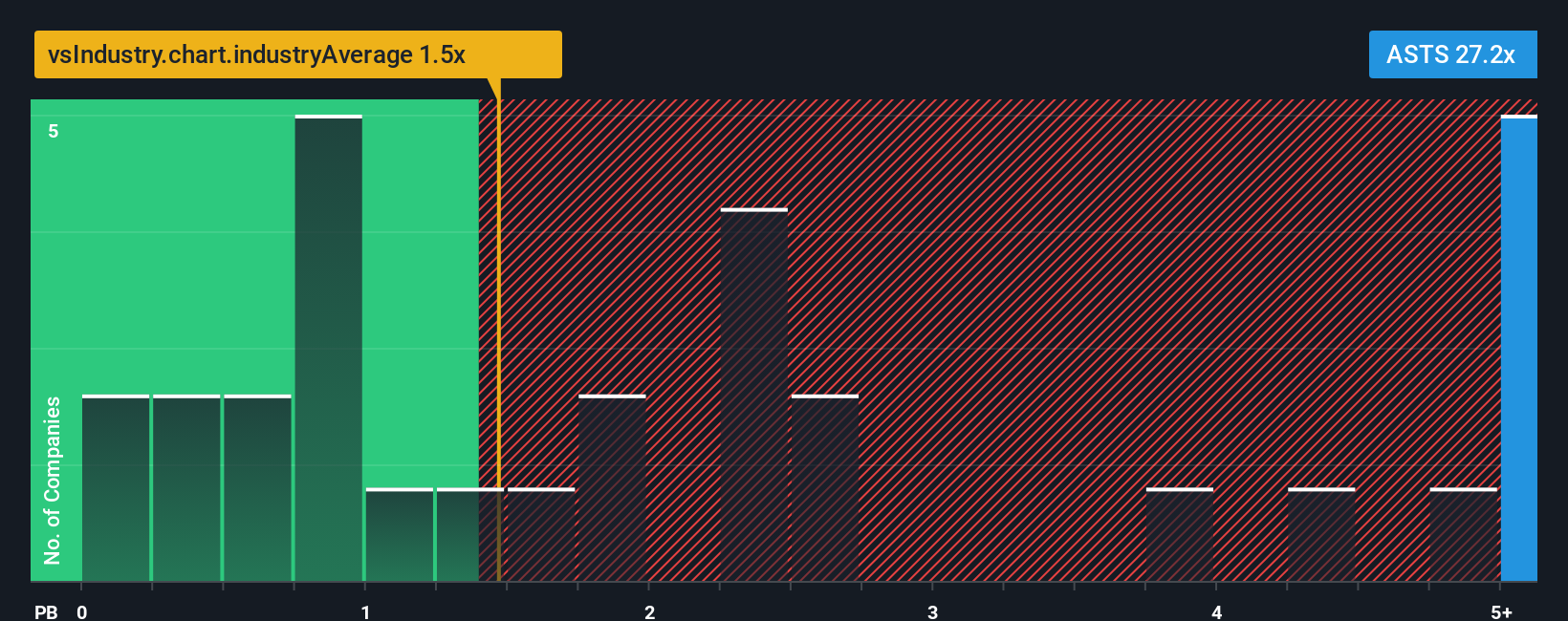

アプローチ2:AST スペースモバイルの株価対帳簿価格

株価純資産倍率(PB)は、特に資産の多い業種や安定した利益のない企業でよく使われる評価ツールです。これは、企業の市場価値と貸借対照表の資産を比較するものです。収益性の高い企業には株価収益率のような収益ベースの指標が望ましいが、ASTスペースモバイルのように、まだ利益が顕在化していないアーリーステージの企業にとっては、PBレシオはバリュエーションを測るための実用的な代替指標となる。

適切なPBレシオは、多くの場合、成長への期待と事業のリスク認識によって決まる。投資家は、急速なイノベーションと将来の収益性に対して高い倍率を支払うことを望むかもしれない。しかし、より高いリスクや不確実な資産価値により、PB倍率は通常、業界標準に近づくか、あるいはそれを下回る。

ASTスペースモバイルは現在、PB倍率24.3倍で取引されている。これはテレコム業界平均の1.4倍を大幅に上回り、同業他社平均の5.4倍を大きく上回る。一見したところ、この高いPB倍率は、標準的なベンチマークと比較して株価が割高であることを示唆している可能性がある。

しかし、Simply Wall St独自の「フェア・レシオ」モデルは、単に業界平均や同業他社の値を使用するのではなく、成長見通し、利益率、時価総額、事業リスクを組み込むことによって、各企業の予想PBレシオをカスタマイズします。このようにカスタマイズされたアプローチは、ASTスペースモバイルのユニークな状況に対する倍率のあるべき姿について、より微妙で公正な表現を提供します。

現在のPB倍率と公正比率を比較すると、その差はかなり大きい。これは、ASTスペースモバイルの株価が、現段階では基礎的なファンダメンタルズとリスク・プロファイルが正当化する水準よりもかなり高い水準で取引されていることを示している。

結果割安

PBレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1405社をご覧ください。

あなたの意思決定をアップグレード:ASTスペースモバイルの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブを紹介しよう。ナラティブとは、基本的に企業に対するあなた自身のストーリーや視点のことで、将来の収益、利益率、そして最終的には公正価値に対する期待を設定することで、その企業の可能性をどのように見ているかを説明するものです。ナラティブは、企業の大局的なストーリーと、その背後にある具体的な財務予測とのギャップを埋めるものです。これにより、あなたの見積もりと仮定がどこにつながるかを明確に見ることができます。

シンプリー・ウォールセントのコミュニティ・ページでは、ナラティブは何百万人もの投資家にとって簡単でアクセスしやすいツールとなっています。Narrativesを使えば、ASTスペースモバイルの次の展開に関するあなたの確信を、実際の財務モデルに素早く結びつけることができます。これにより、現在の価格が買いか売りかの判断がより簡単になります。決算報告や主要ニュースなどの新しい情報が発表されると、Narrativesは動的に更新され、あなたの分析が常に最新の状態に保たれるようにします。

例えば、ある投資家はASTスペースモバイルの商業化が急速に進むと考え、高いフェアバリューを設定するかもしれません。ある投資家は、ASTスペースモバイルの商業化が急速に進むと予想し、高いフェアバリューを設定するかもしれません。Narrativesを使えば、これらの視点を比較し、自分の信念に合うものを選ぶことができます。

ASTスペースモバイルのストーリーはまだまだ続くと思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、AST SpaceMobile が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:ASTS

Advertisement