ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 事業が破綻するときには負債が絡んでくることが多いので、企業のリスクの高さを調べるときにバランスシートを考慮するのは当然のことだ。 モトローラ・ソリューションズ社(NYSE:MSI)のバランスシートには負債がある。 しかし、この負債は株主にとって懸念事項なのだろうか?

なぜ負債はリスクをもたらすのか?

フリー・キャッシュ・フローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合、負債やその他の負債はビジネスにとってリスクとなる。 資本主義の一部には「創造的破壊」のプロセスがあり、失敗した企業は銀行家によって容赦なく清算される。 これはあまり一般的なことではないが、負債を抱えた企業が、貸し手から窮迫した価格での増資を余儀なくされ、株主を永久に希薄化させることはよくあることだ。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

モトローラ・ソリューションズの負債額は?

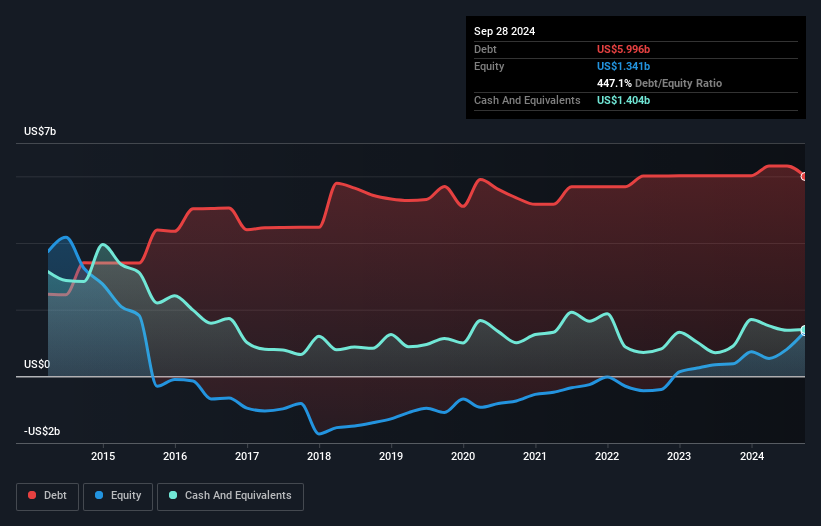

下のチャート(クリックすると詳細が表示されます)を見ると、モトローラ・ソリューションズは2024年9月に60億米ドルの負債を抱えていることがわかります。 一方、現金は14億米ドルあり、純負債は約45億9,000万米ドルである。

モトローラ・ソリューションズの負債

最新の貸借対照表データを拡大すると、モトローラ・ソリューションズには12ヶ月以内に期限の到来する46.7億米ドルの負債と、それ以降に期限の到来する78.8億米ドルの負債があることがわかる。 これらの債務を相殺するために、同社は14億米ドルの現金と12ヶ月以内に支払われる31億8,000万米ドルの債権を保有している。 つまり、負債が現金と(短期)債権の合計を79億7,000万米ドル上回っている。

モトローラ・ソリューションズの時価総額が801億米ドルと巨大であることを考えると、これらの負債が大きな脅威となるとは考えにくい。 とはいえ、モトローラ・ソリューションズのバランスシートが悪い方向に変化しないよう、監視を続ける必要があることは明らかだ。

企業の収益に対する負債を評価するために、純負債をEBITDA(利払い前・税引き前・減価償却前利益)で割り、EBIT(利払い前・税引き前利益)を支払利息(インタレストカバー)で割って計算する。 このアプローチの利点は、負債の絶対額(EBITDAに対する純負債額)と、その負債に関連する実際の支払利息(インタレスト・カバー率)の両方を考慮に入れていることです。

モトローラ・ソリューションズの純負債はEBITDAのわずか1.5倍である。 また、EBITDAはその12.6倍であり、支払利息を容易にカバーしている。 つまり、象がネズミに脅かされるのと同じように、モトローラ・ソリューションズは負債によって脅かされているわけではないのだ。 また、モトローラ・ソリューションズは昨年、EBITを17%増加させ、負債を管理する能力をさらに高めている。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、モトローラ・ソリューションズが今後も健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 そのため、EBITがフリー・キャッシュ・フローにどれだけ裏付けられているかをチェックする価値がある。 直近の3年間で、モトローラ・ソリューションズはEBITの72%に相当するフリー・キャッシュ・フローを計上しており、フリー・キャッシュ・フローが利子と税金を除いたものであることを考えると、これはほぼ正常である。 フリー・キャッシュ・フローが利子と税金を除いたものであることを考えれば、この冷徹なキャッシュは、同社が負債を減らしたいときに減らせることを意味する。

当社の見解

モトローラ・ソリューションズの金利カバーは、クリスティアーノ・ロナウドが14歳以下のGK相手にゴールを決めるのと同じくらい簡単に負債を処理できることを示唆している。 また、EBITからフリー・キャッシュ・フローへの転換もその印象を裏付けている! ズームアウトしてみると、モトローラ・ソリューションズは負債をかなり合理的に使っているようだ。 負債にはリスクが伴うが、賢く使えば株主資本利益率(ROE)を高めることもできる。 負債のレベルを分析する場合、バランスシートが出発点となるのは明らかだ。 しかし、すべての投資リスクがバランスシートの中にあるわけではありません。 そのため、 モトローラ・ソリューションズに見られる 3つの警告サインに 注意する必要がある。

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Motorola Solutions が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.