ハワード・マークスは、株価のボラティリティを心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクである......そして、私が知っている実践的な投資家は皆心配する』と言った。 だから、ある銘柄のリスクの高さを考えるときに、負債を考慮する必要があるのは明らかかもしれない。 他の多くの企業と同様、ヒューレット・パッカード・エンタープライズ社(NYSE:HPE)も負債を利用している。 しかし、この負債は株主にとって問題なのだろうか?

負債はいつ問題になるのか?

フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できなくなったとき、負債やその他の負債が企業にとってリスキーになる。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 しかし、より頻繁に発生する(しかし、それでもコストがかかる)事態は、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を恒久的に希薄化させなければならない場合である。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 企業の負債レベルを検討する際の最初のステップは、現金と負債を一緒に検討することである。

ヒューレット・パッカード・エンタープライズの最新の分析をご覧ください。

ヒューレット・パッカード・エンタープライズの負債額は?

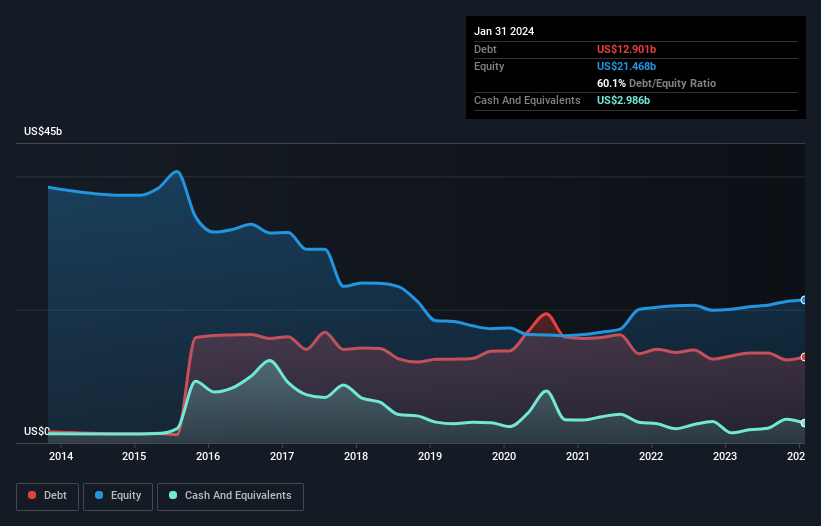

下記の通り、ヒューレット・パッカード・エンタープライズは2024年1月時点で129億米ドルの負債を抱えており、これは前年とほぼ同じです。グラフをクリックすると詳細がご覧いただけます。 一方、29億9,900万米ドルの現金があり、純負債は約99億2,000万米ドルである。

ヒューレット・パッカード・エンタープライズのバランスシートの強さは?

最新の貸借対照表データによると、ヒューレット・パッカード・エンタープライズの負債は226億米ドルで、1年以内に返済期限が到来し、その後145億米ドルの返済期限が到来する。 これに対して、29億9,000万米ドルの現金と37億8,000万米ドルの12ヶ月以内に返済期限が到来する債権がある。 つまり、負債が現金と(短期)債権の合計を304億米ドル上回っている。

この不足額が、同社の231億米ドルという巨額の時価総額を上回っていることを考えれば、貸借対照表を注意深く見直したくなるのも無理はない。 同社がバランスシートを早急に一掃しなければならないシナリオでは、株主は大規模な希薄化を被る可能性が高いと思われる。

我々は、利益に対する負債水準について知るために、主に2つの比率を用いる。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレスト・カバー)です。 従って、減価償却費の有無にかかわらず、利益に対する負債を考慮します。

ヒューレット・パッカード・エンタープライズの純有利子負債はEBITDAの2.0倍で、それほど多くないが、EBITが支払利息の4.6倍しかないため、インタレスト・カバーはやや低い。 これは、同社が多額の減価償却費を計上しているためであり、EBITDAが非常に寛大な収益指標であることは間違いない。 特に、ヒューレット・パッカード・エンタープライズのEBITは、昨年はほぼ横ばいだった。 理想的には、収益の伸びを加速させることで、負債の負担を減らすことができる。 負債残高を分析する場合、バランスシートが出発点となるのは明らかだ。 しかし、ヒューレット・パッカード・エンタープライズが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートをご覧ください。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そこで私たちは、EBITがどれだけフリー・キャッシュフローに変換されているかを常にチェックしている。 過去3年間、ヒューレット・パッカード・エンタープライズは、EBITの76%に相当する強力なフリー・キャッシュ・フローを生み出した。 この冷徹なキャッシュは、負債を減らしたいときに減らせることを意味する。

当社の見解

ヒューレット・パッカード・エンタープライズの負債総額の処理能力も、金利カバー率も、さらに負債を増やす能力を確信させるものではなかった。 しかし、良いニュースは、EBITをフリー・キャッシュ・フローに容易に変換できることである。 上記の要因を総合すると、ヒューレット・パッカード・エンタープライズの負債は、事業にいくつかのリスクをもたらすと思われる。 その負債がリターンを押し上げる可能性はあるが、同社には現在十分なレバレッジがあると考える。 負債について貸借対照表から最も多くを学ぶことは間違いない。 しかし、すべての投資リスクが貸借対照表にあるわけではありません。 ヒューレット・パッカード・エンタープライズは 、 私たちの投資分析で3つの警告サインを示して いることに注意してください。

もちろん、あなたが負債を背負わずに株式を購入することを好むタイプの投資家であれば、当社の純現金成長株の独占リストを躊躇なくご覧いただきたい。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Hewlett Packard Enterprise が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.