- コーニングの快進撃は、すでに上昇を織り込んでいるのだろうかとお考えなら、それはあなただけではない。

- 株価は先週1週間で12.7%、過去1ヶ月で6.4%上昇し、1年リターンは101.7%、3年リターンは203.5%、5年リターンは198.2%となっている。

- こうした動きを支えているのは、次世代のディスプレイ、ファイバー、半導体技術を可能にするコーニングの役割に対する楽観的な見方が強まっていることで、投資家は同社の特殊ガラスと光学ソリューションに対する複数年の需要に賭けている。同時に、インフラストラクチャー、AIデータセンター、広帯域ネットワークへの関心が再燃し、先端素材や接続性に関連するあらゆるものが脚光を浴びている。

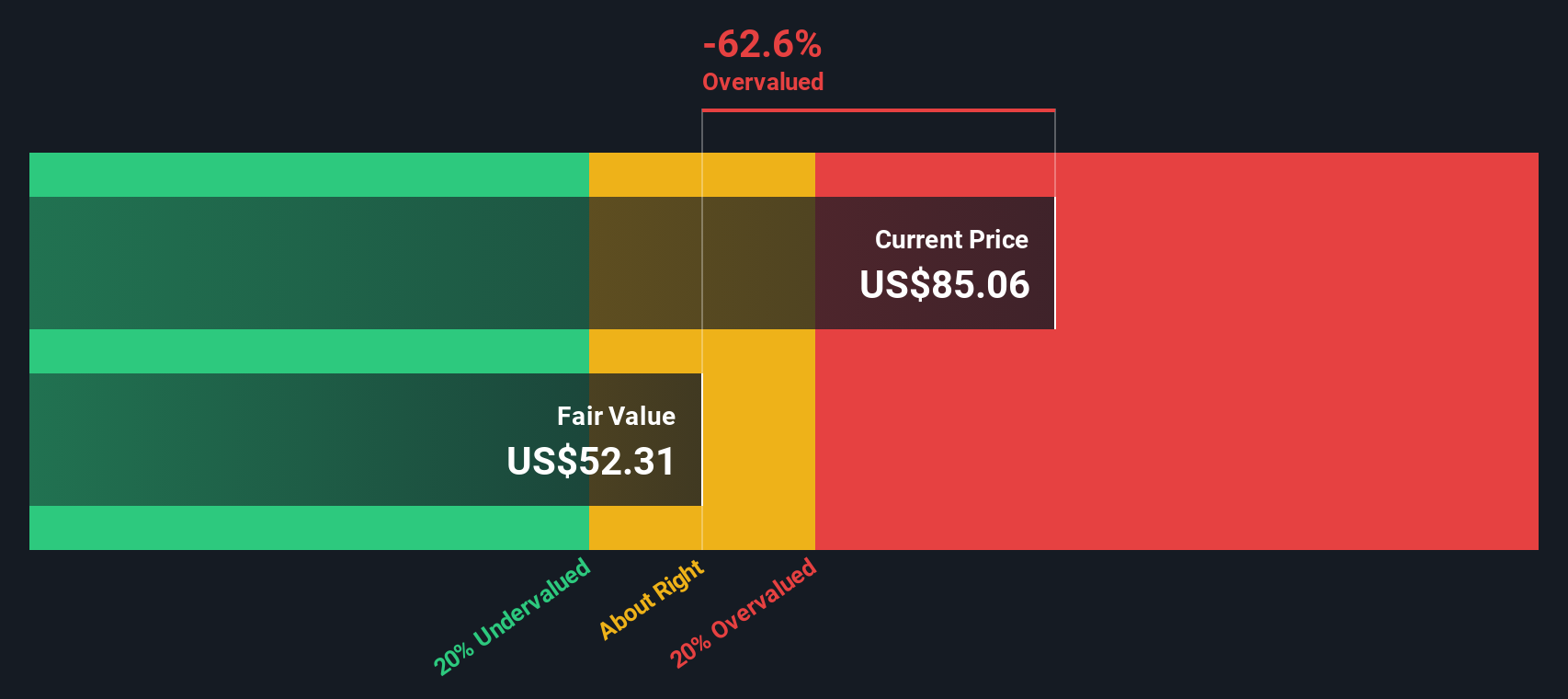

- このような熱意にもかかわらず、コーニングのバリュエーション・チェックは現在0/6にとどまっている。これは、市場がすでにこのストーリーに対価を支払っているか、従来のモデルが何かを見落としていることを示唆している。次に、コーニングの標準的なバリュエーション・アプローチを説明し、最後にこの事業の本当の価値について考える、よりニュアンスの異なる方法を見ていきます。

コーニングのバリュエーション・チェックはわずか0/6。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ 1: コーニングの割引キャッシュフロー (DCF) 分析

DCFモデルは、将来のキャッシュフローを予測し、それを必要収益率を用いて現在に割り戻すことで、事業の価値を推定します。コーニングの場合、モデルは直近12ヶ月のフリーキャッシュフロー(FCF)約9億3,800万ドルから開始し、アナリストの予想と長期的な外挿を使用して2段階の予測を構築します。

アナリストは、特殊ガラス、光学、半導体関連製品の需要拡大に伴い、FCFは今後10年間で数十億ドル台前半から半ばに上昇し、2035年には約43億ドルに達すると予想している。シンプリー・ウォールストリートは、これらのキャッシュフローを2035年以降まで予測し、各年の数値を現在に割り戻して株式価値を算出する。これに基づき、本源的価値は1株当たりおよそ65.88ドルと推定される。

現在の市場価格と比較すると、コーニングは約43.0%の割高感があり、投資家はその成長ストーリーと戦略的ポジショニングに対して割高なプレミアムを支払っている可能性があります。

結果割高

当社のDCF (Discounted Cash Flow) 分析では、コーニングは43.0%の過大評価を受けている可能性がある。908 銘柄の割安銘柄を見つけるか、独自のスクリーナーを作成して、より優れたバリュー機会を見つけましょう。

コーニングの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

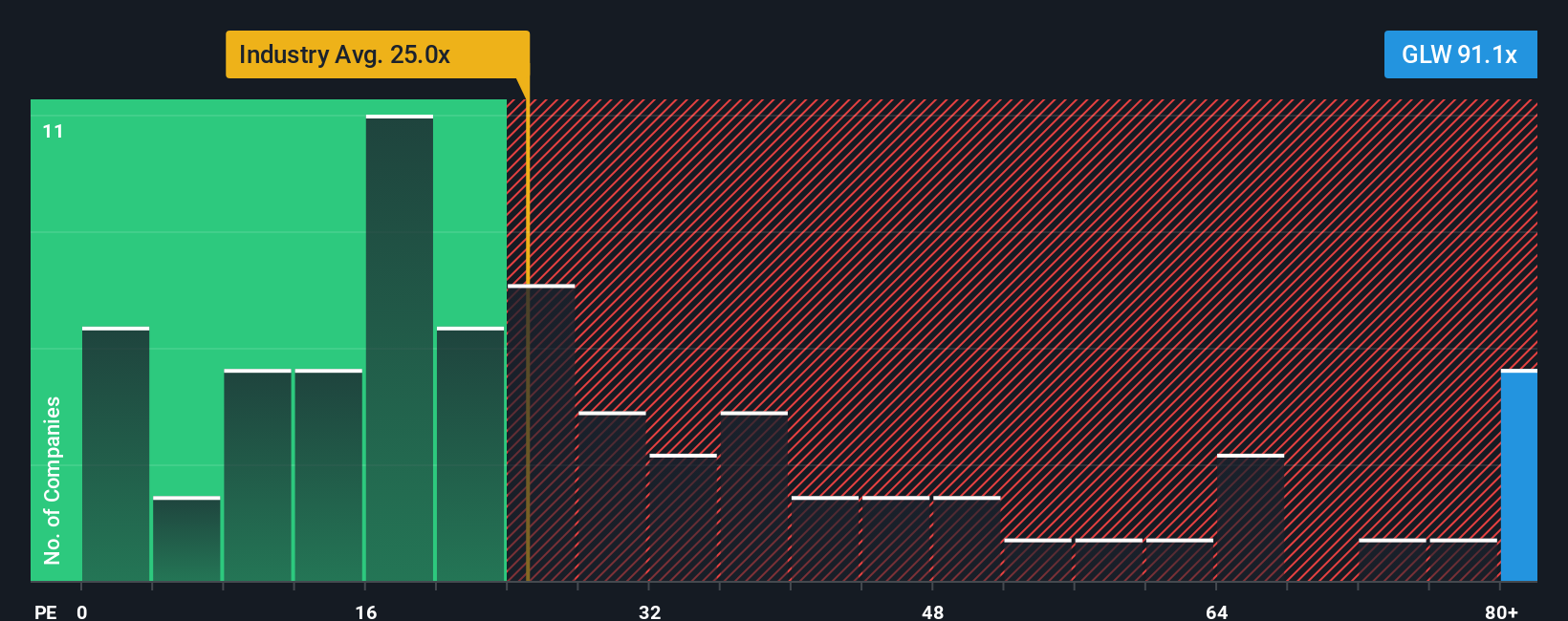

アプローチ 2: コーニングの価格対収益

コーニングのような収益性の高い企業の場合、株価収益率 (PE) は、投資家が現在の収益 1 ドルに対して現在いくら支払う意思があるかを測る簡単な方法です。一般的に、予想される収益成長が速く、認識されるリスクが低ければ、PEが高いことが正当化されます。これとは対照的に、成長が鈍化し、収益がより循環的で、不確実性が高い場合は、通常、より低い、より保守的な倍率が適切であることを意味します。

コーニングは現在、約59.1倍のPEで取引されており、エレクトロニクス業界平均の約25.4倍、同業他社平均の約37.8倍を大きく上回っている。さらに一歩踏み込んで、Simply Wall Stはコーニングのフェア・レシオを35.2倍と独自に算出しています。このフェア・レシオは、企業固有の収益成長見通し、利益率、リスクプロファイル、業界のポジショニング、時価総額を考慮した上で、妥当なPEがどの程度であるべきかを反映するように設計されています。

フェア・レシオは、広範な同業他社やセクターの比較に依存するのではなく、コーニングのファンダメンタルズに合わせたものであるため、より微妙なベンチマークを提供します。現在のPEは59.1倍で、フェア・レシオの35.2倍を大幅に上回っているため、この指標でも株価は割高と判断される。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1447社をご覧ください。

あなたの意思決定をアップグレード:コーニングの物語を選ぼう

投資家が企業について語るストーリーを公正価値、将来の収益、利益、マージンなどの数値に変換し、今日の株価に結びつけたものです。シンプリー・ウォールセントのコミュニティ・ページにあるナラティブでは、コーニングのデータセンター、光ファイバー、太陽光発電のビジネスチャンスが実現すると考える理由、実現しないと考える理由を説明し、その見解を財務予測にリンクさせ、独自のフェアバリューを算出します。このプラットフォームは、新たな業績、ニュース、ガイダンスが入ると、これらのナラティブを動的に更新する。例えば、強気なコーニングのシナリオでは、10%台半ばの収益成長、10%台半ばの利益率拡大、アナリストの上限目標である約84ドル付近のフェアバリューを想定する。より慎重な見方であれば、成長鈍化、より平坦なマージン、47ドルの弱気ケースに近いフェアバリューに傾くかもしれません。

コーニングにはまだ何かあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Corning が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.