Advertisement

シエナ(CIEN)のゲームチェンジャーとなる可能性のあるAI需要ハイプの中での収益見通しカット

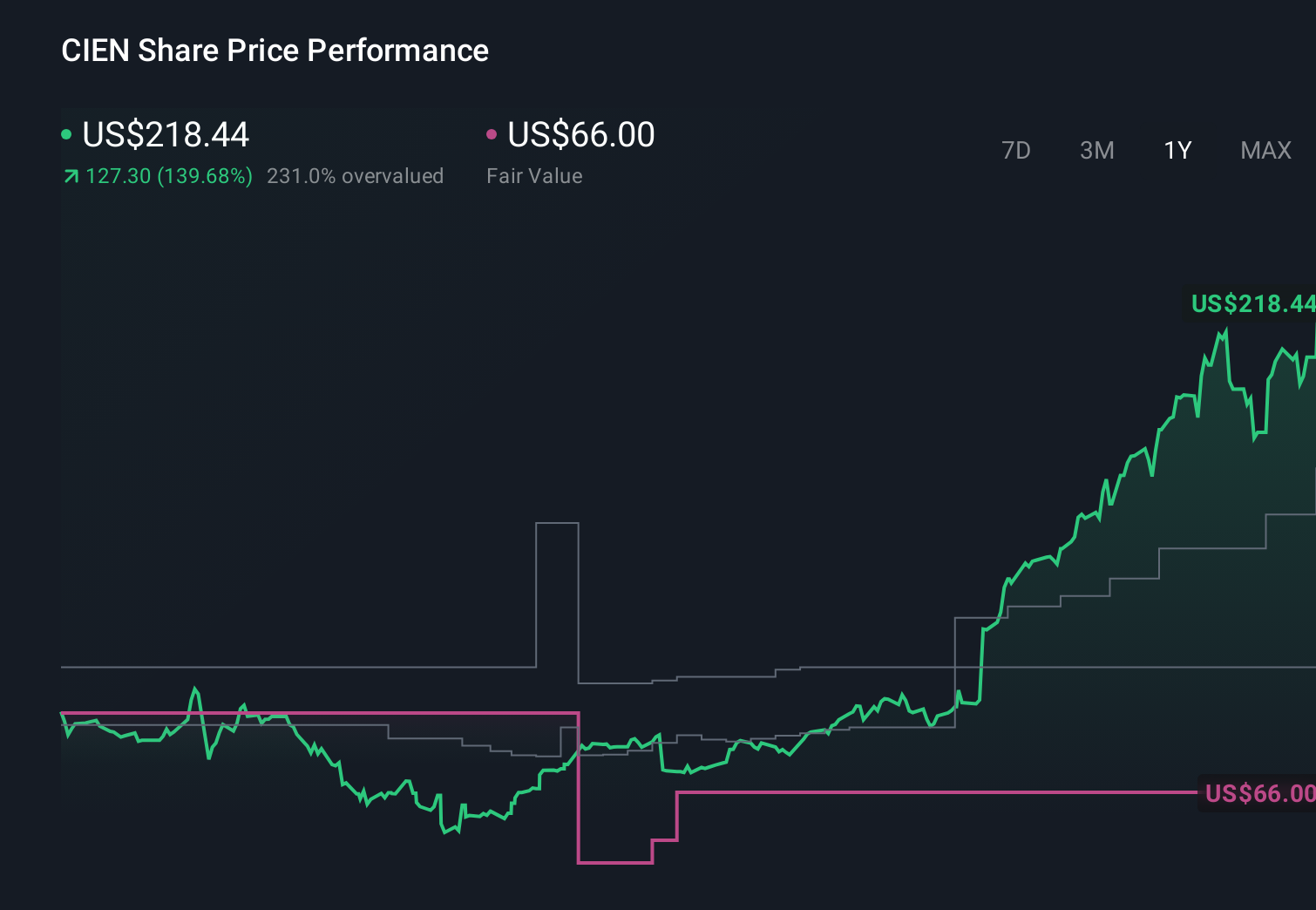

- シエナは最近、2026年度第1四半期の調整後利益と売上高が予想を上回ったものの、2026年度通期の売上高ガイダンスを下方修正したため、投資家は見通しを見直すことになった。

- このガイダンスの修正は、高いバリュエーションと最近のインサイダー株売却に対する懸念と相まって、シエナの成長ストーリーの持続性に注目が集まっている。

- ここでは、通期収益ガイダンスの引き下げが、AIデータセンター需要を中心に構築されたシエナの投資ストーリーをどのように再構築するかを検証する。

この技術はコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組んでいる26銘柄をご覧ください。

シエナの投資シナリオのまとめ

シエナのストーリーは依然として、AIデータセンターの構築にはこれまで以上に高速な光ネットワーキングが必要であり、シエナが主要なハードウェアとソフトウェアを供給するという考えに基づいている。2026年第1四半期は上回ったものの、通期の売上高見通しが下方修正されたことで、需要がどれだけ早く売上に転換されるかに疑問が呈される一方、高いバリュエーションと集中的なハイパースケーラー・エクスポージャーは依然として短期的な最も重要なカタリストであり、最大のリスクでもある。ガイダンスの引き下げは、両者を取り巻くセンチメントにとって重要な材料となりそうだ。

最近の発表の中では、シエナのOFC 2026製品のショーケースが特に関連しているように見える。同社は、1.6Tb/秒のウェーブロジック6エクストリーム、2nmプラグケーブル、AI主導のネットワーク自動化など、次世代データセンターとクラウドの相互接続ニーズを狙った製品を強調した。これらの製品投入はAIインフラ構築のテーゼに直結するが、2026年度の売上高ガイダンスを引き下げたことで、この製品リードが価格、顧客支出パターン、バリュエーションに関する現在の懸念を相殺できるかどうかを投資家は検討せざるを得なくなった。

しかし、シエナが一握りのハイパースケーラーに依存することで、成長率と利益率が急速に低下するリスクは、投資家が認識すべきことである。

シエナのシナリオでは、2029年までに91億ドルの収益と12億ドルの利益を予測しています。

シエナの予測から、フェアバリューが378.11ドルとなり、現在価格から32%ダウンサイドとなることを明らかにする。

他の視点を探る

最も楽観的なアナリストは、今回のニュース前にシエナが売上高約106億米ドル、利益21億米ドルに達すると想定していた。これは、基本的な見解よりもはるかに強気なシナリオであり、顧客の集中度や豊富なバリュエーションが実際にどの程度重要であるかを検討する上で、再検討が必要かもしれない。

シエナに関する他の9つのフェアバリュー予想(株価が現在の半分以下の価値しかない理由)をご覧ください!

判断はあなた次第

ティッカーに従うだけでなく、データを掘り下げ、真に自分らしい確信を築きましょう。

- 投資判断に影響を与える可能性のある2つの重要な報酬と1つの重要な警告サインを強調した当社の分析は、あなたのCiena研究のための素晴らしい出発点です。

- 当社の無料Ciena調査レポートは、包括的なファンダメンタル分析を1つのビジュアル(スノーフレーク)に要約しており、Cienaの全体的な財務の健全性を一目で簡単に評価することができます。

異なるアプローチの準備はできていますか?

次の10バガーをお見逃しなく。当社の最新銘柄が発表されました:

- AIが医療を変えようとしています。これらの32銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。そして極めつけは、どれも時価総額が100億ドル以下であること。

- 仕事の未来はここにある。AIによるオートメーションと産業変革をリードする、ロボットとオートメーションのトップ30銘柄をご覧ください。

- 世界的なAI革命の原動力となる原子力インフラを担う87銘柄のリストを通じて、原子力ルネッサンスに投資しよう。

本記事は一般的な内容です。当社は、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づく解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Ciena が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement