Advertisement

スーパーマイクロコンピュータ、26.8%安とAIサーバー急増で魅力的な価格に?

- スーパー・マイクロ・コンピュータの株価がようやくスイート・スポットに入ったのか、それともまだ熱いままなのか。あなたは一人ではありません。決断を下す前に調べるべきことはたくさんある。

- 株価は5年間で1312.8%という驚異的なリターンを記録し、今年も34.2%上昇している。しかし、ここ1カ月だけで26.8%下落し、急反落している。

- 最近のボラティリティの多くは、スーパーマイクロのAI最適化サーバーの需要急増を強調するニュースや、大手ハイテク企業との提携が大きな話題となったことによる。次世代データセンターへの急拡大が注目を集める中、業界の話題は投資家の目を釘付けにしている。

- 現在、Super Micro Computerのバリュエーション・チェックは6点満点中1点で、1つの分野でのみ価値を提供している可能性を示唆している。バリュエーションの各アプローチは次のセクションで説明するが、株価が次に向かう可能性を理解するための真の鍵は、この辺にある。

Super Micro Computerのバリュエーションチェックはわずか1/6。バリュエーションの内訳をご覧ください。

アプローチ1: スーパーマイクロコンピュータの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在のドルに割り戻すことによって、企業の現在の本質的価値を推定する。このアプローチは、投資家が長期的な実際の収益力と比較して、株価が割安か割高かを判断するのに役立ちます。

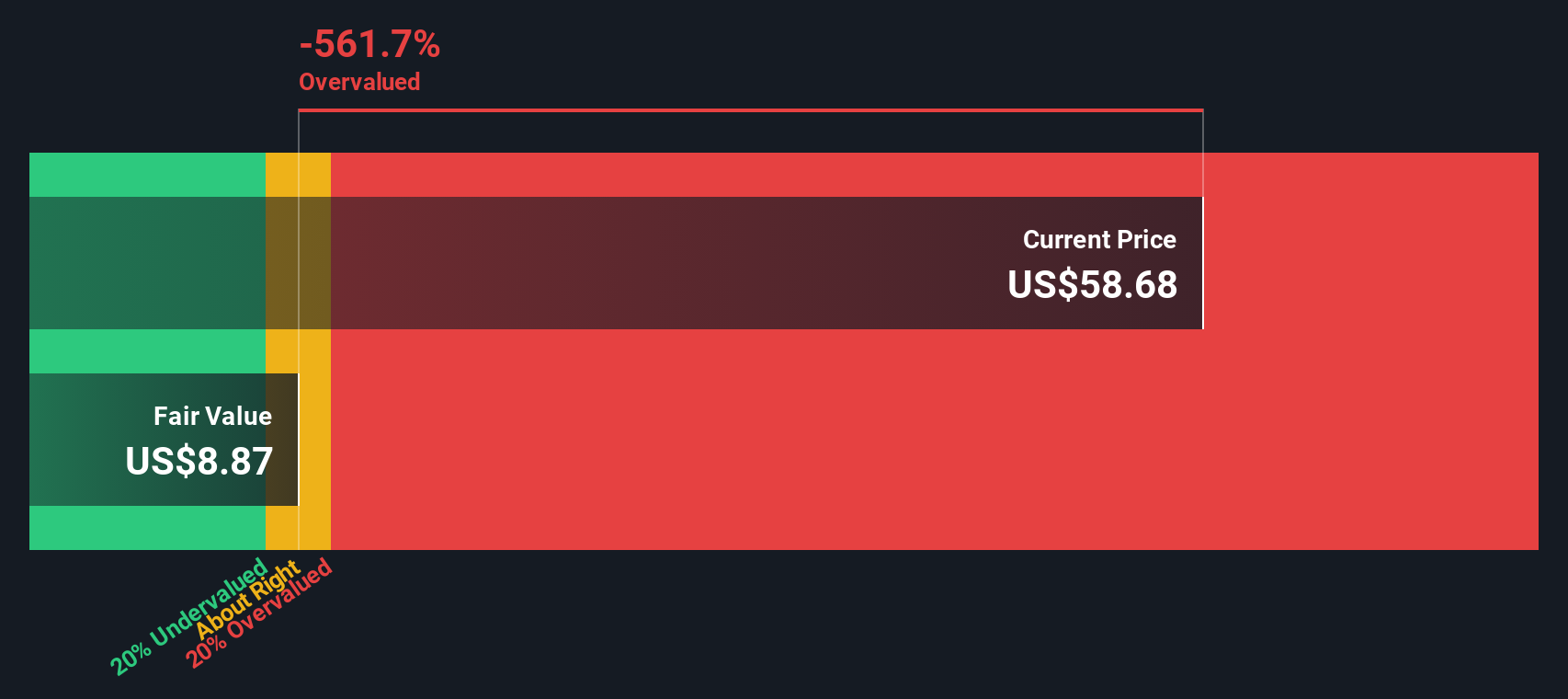

スーパーマイクロコンピュータの現在のフリーキャッシュフローは1億9,510万ドル。アナリストは、今後数年間の大幅な成長を予測しており、2027年までに約13億3,000万ドルに達し、その後2035年までに約3億6,500万ドルまで緩やかになると予測しています。ここで使用したモデルは、2ステージのフリー・キャッシュフロー対株式で、5年間のアナリスト予測に依拠し、モデル化された成長仮定を用いてさらに外挿したものである。

DCF法を適用すると、1株当たりの本源的価値は9.18ドルと推定される。現在の株価はこの水準をはるかに上回って取引されている。このモデルによると、スーパーマイクロコンピュータは将来のキャッシュフロー予想だけで339.5%の割高感がある。

DCF評価では現在、同社の株価と長期的なキャッシュ創出力との間に乖離があると指摘されているため、投資家は慎重になる必要がある。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析では、Super Micro Computerは339.5%割高である可能性がある。860の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

スーパーマイクロコンピュータのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2: スーパーマイクロコンピュータの価格と収益の比較

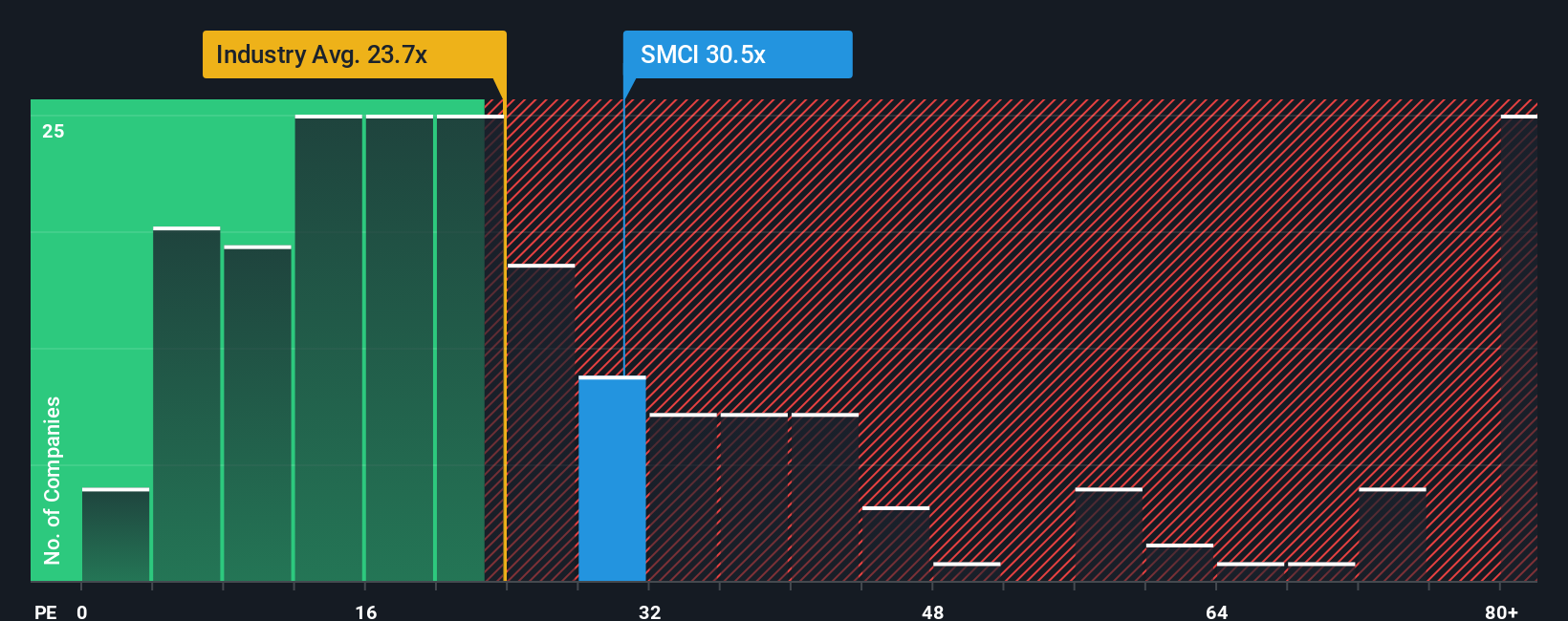

スーパーマイクロコンピュータのような確立された収益性の高い企業の場合、株価収益率(PE)はバリュエーションを測る方法として広く受け入れられています。この指標は、投資家が会社の収益1ドルに対していくら支払っているかを示すもので、一貫して利益を生み出している企業を理解する上で特に有用です。

成長見通しと関連するリスクは、PEレシオを「正常」または「公正」とみなす上で大きな役割を果たす。将来の収益ポテンシャルが高い企業やリスクが低い企業は、PE倍率が高くなることが多い。逆風や低成長に直面する企業は、通常PEが低く評価される。

現在、スーパーマイクロコンピュータは30.2倍のPEレシオで取引されている。これを考慮すると、同業他社の平均PEは22.6倍、より広範なハイテク業界では23.2倍となる。スーパーマイクロのPEはこれらのベンチマークより明らかに高く、その成長と収益性に対する市場の熱意を反映している。

ここで、シンプリー・ウォールセントの「フェア・レシオ」が登場する。フェア・レシオは、企業の収益成長、リスク・プロファイル、利益率、業界特性、さらには時価総額などの要素を加重平均し、より適切な評価ターゲットを導き出します。このため、単に同業他社や業界平均だけを見るよりも、はるかに微妙なベンチマークとなる。

スーパーマイクロコンピュータの場合、フェア・レシオは93.0倍という高水準で算出されている。現在のPE30.2倍と比較すると、伝統的なベンチマークよりも高い水準で取引されているにもかかわらず、この総合的なアプローチでは割安に見える。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1408社をご覧ください。

意思決定をアップグレード:スーパーマイクロコンピュータの物語を選ぼう

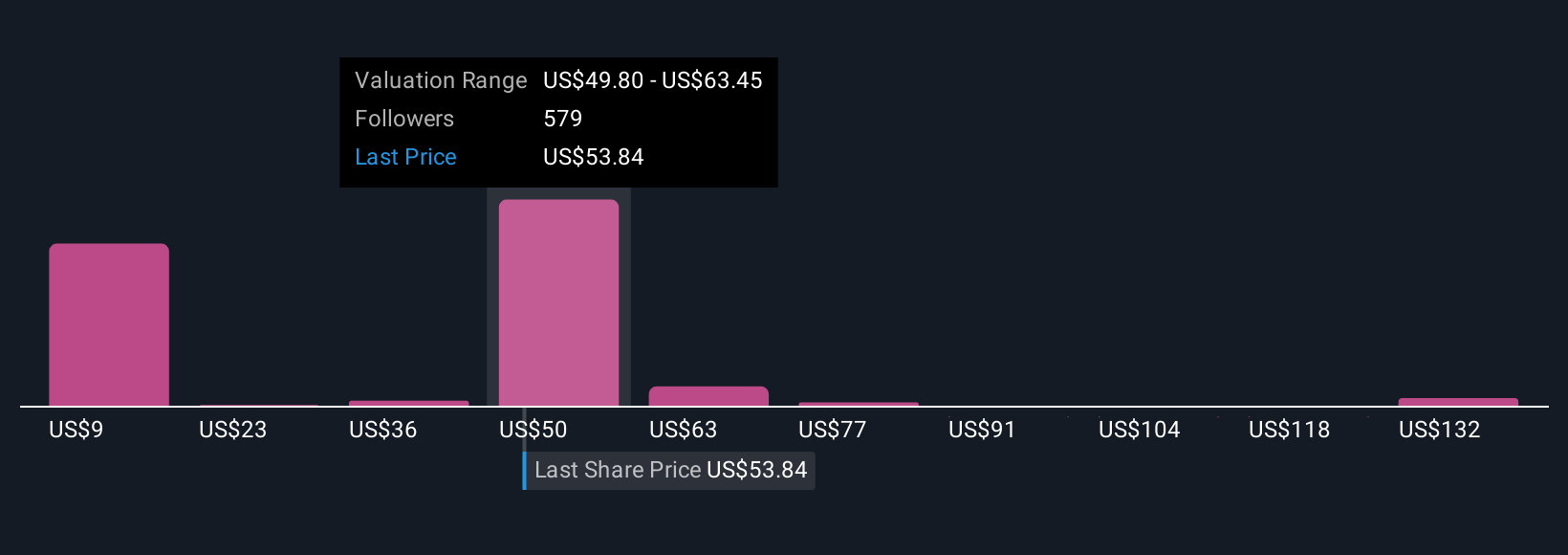

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、収益成長率、利益率、市場シェアといった企業の将来に対するあなたの見方を、財務予測や公正価値の個人的な見積もりと結びつけることで、その企業についてあなたが信じるストーリーを語ることができる、シンプルで親しみやすいツールである。

ストーリーは、数字と大局的なビジョンのギャップを埋め、あなたの予想がどのように株式の価値を形成するかを見るのに役立ちます。シンプリー・ウォールストリート・コミュニティーページで利用できるこのツールは、すでに何百万人もの投資家に信頼され、現在の株価と自分のフェアバリュー計算を比較し、リアルタイムで明確な売買シグナルを提供しています。

ニュース、業績、企業の最新情報などの新しい情報が現れるたびに、ナラティブはダイナミックに更新され、投資判断は常に最新かつ適切なものに保たれます。例えば、スーパーマイクロコンピュータのAIリーダーシップと新たなパートナーシップが野心的な収益目標を達成した場合、1株当たり126.52ドルの価値があると考える投資家もいます。また、ガバナンスの問題が続き、競争が激化すれば、公正価値は15.00ドルまで下がると考える投資家もいる。ナラティブでは両方のシナリオを検証できるため、静的な比率だけでなく、十分な情報に基づいた確信に基づいて投資することができる。

スーパーマイクロコンピュータの物語にはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Super Micro Computer が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement