一部の株主を悩ませているのは、クオンタム・コーポレーション(NASDAQ:QMCO)の株価が先月35%も下落したことだ。 長期的な株主にとって、先月は68%の株価下落を記録し、忘れられない1年となった。

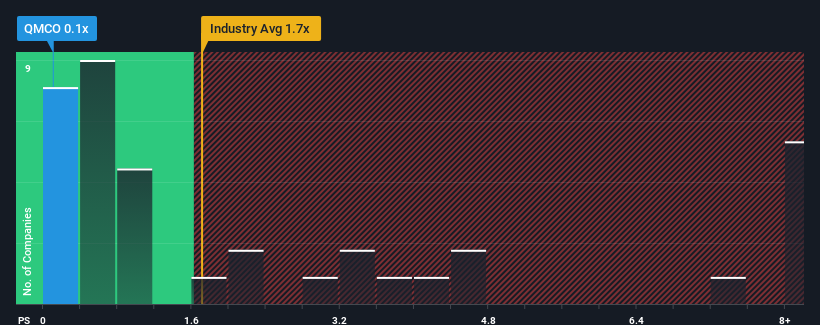

米国のハイテク業界では、P/Sレシオが1.7倍を超える企業が半数近くを占め、6倍を超える企業も珍しくない。 ただし、P/Sが限定的なのは何か理由があるのかもしれないので、額面通り受け取るのは賢明ではない。

Quantumの最近の業績は?

クアンタムの収益は、他のほとんどの企業がプラスの収益成長を遂げているのに対し、最近は後退しているため、もっと良くなっている可能性がある。 収益不振が続くと多くの人が予想しているようで、それがP/Sレシオを押し下げている。 そのため、株価は割安と言えるが、投資家は割安と見る前に改善を求めるだろう。

アナリストがクオンタムの将来性を業界と比較してどのように評価しているかを知りたいとお考えですか?それなら、当社の無料 レポートが手始めに最適です。Quantumの収益成長の傾向は?

QuantumのP/Sレシオは、限定的な成長しか期待できず、重要な点として業界よりも業績が悪いと予想される企業の典型的なものでしょう。

昨年度の財務を見直すと、同社の収益が25%も減少しているのを見て落胆した。 過去3年間を見ても、合計で11%も収益が減少している。 つまり、残念ながら、この3年間、同社は収益を伸ばすという素晴らしい仕事をしてこなかったと認めざるを得ない。

同社を担当する二人のアナリストによれば、来年度の売上は2.1%減と低迷が予想されている。 一方、業界全体では6.3%の拡大が予想されており、これは芳しくない。

この点を考慮すると、クオンタムのP/Sが同業他社と拮抗しているのは興味深い。 とはいえ、収益が逆行する中、P/Sがまだ底値に達している保証はない。 弱い見通しが株価の重荷となっているため、この価格を維持するだけでも難しいかもしれない。

クオンタムのP/Sから学べることは?

クオンタム株の南寄りの動きは、P/Sがかなり低い水準にあることを意味する。 特定の業界では、株価売上高倍率は価値を測る尺度としては劣ると論じられているが、強力な景況感指標となり得る。

収益予測が他の業界より劣っている以上、クオンタムのP/Sが低い水準にあるのは当然だ。 現段階では、投資家は収益改善の可能性が、高いP/Sレシオを正当化できるほど大きくはないと感じている。 こうした状況が改善されない限り、この水準前後で株価の障壁が形成され続けるだろう。

リスクについては常に考えるべきだ。その一例として、 Quantumが注意すべき5つの警告サイン を見つけたが、そのうちの2つは少し気になる。

最初に出会ったアイデアだけでなく、優れた企業を探すようにすることが重要だ。収益性の向上があなたの考える素晴らしい企業と一致するのであれば、最近の収益成長が著しい(そしてPERが低い)興味深い企業の 無料リストを覗いてみよう。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Quantum が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.