Advertisement

イープラス(NASDAQ:PLUS)が発表され、アナリストが目標株価を引き上げている。

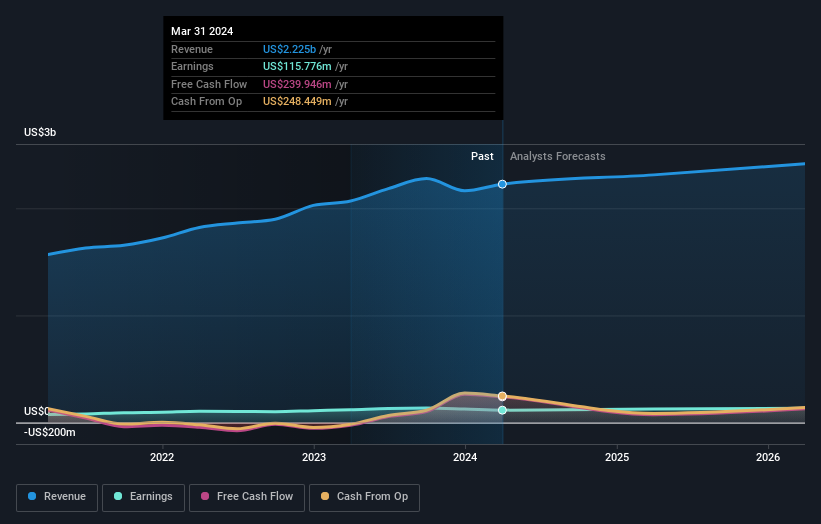

先週、イープラス(NASDAQ:PLUS)の年次決算が発表された。初期の反応は芳しくなく、株価は先週2.5%安の78.18米ドルだった。 決算は全体的にややマイナスだったようだ。売上高は22億米ドルとアナリスト予想通りであったが、法定利益は予想を下回り、1株当たり4.33米ドルと予想を3.0%下回った。 決算は投資家にとって重要な時期である。企業の業績を追跡し、アナリストの来年の予測を見たり、企業に対するセンチメントに変化があったかどうかを確認したりできるからだ。 そこで、決算後の最新のコンセンサス予想を収集し、来年に何が待ち構えているかを確認した。

最新の業績を考慮すると、3人のアナリストによるイープラスの直近のコンセンサスは、2025年の収益23.1億米ドルである。このコンセンサスが達成されれば、過去12ヶ月間の収益は3.9%増加することになる。 一株当たり法定利益は9.4%増の4.76米ドルと予測されている。 このレポートに至るまで、アナリストは2025年の売上高を23億2,000万米ドル、一株当たり利益(EPS)を4.85米ドルと予想していた。 従って、アナリストが予想を更新したとはいえ、最新の決算を受けて事業への期待に大きな変化がないことは明らかである。

アナリストが収益と利益の予測を再確認したことで、目標株価が8.4%上昇し90.00米ドルになったのは驚きだ。アナリストたちは以前から、この事業が期待に沿うかどうか疑問を持っていたようだ。

これらの予測についてより詳しく知る方法のひとつは、過去の業績や同業他社の業績と比較することである。 イープラスの収益成長が大幅に鈍化するという予想があることは明らかで、2025年末までの収益は年率換算で3.9%の成長が見込まれている。これは、過去5年間の過去の成長率10%と比較したものである。 ちなみに、アナリストがカバレッジしている同業他社は、年率6.4%の増収を予測している。 成長鈍化の予測を考慮すると、イープラスも他の業界参加企業より成長が鈍化すると予想されるのは明らかだろう。

結論

最も明白な結論は、このところ事業の見通しに大きな変化はなく、アナリストの業績予想も以前の予想通り安定しているということだ。 プラス面では、売上高予想に大きな変更はなかったが、業界全体よりも業績が悪化すると予想されている。 目標株価の引き上げは、アナリストがこの事業の本質的価値が時間とともに改善すると考えていることを示唆している。

この点を考慮すれば、イープラスに対する結論を急ぐ必要はないだろう。長期的な収益力は、来年の利益よりもはるかに重要である。 Simply Wall Stでは、イープラスの2026年までのアナリスト予想が揃っています。

また、 イープラスの取締役会とCEOの報酬と経験、そして会社関係者が株を買っているかどうかについての分析もご覧いただけます。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ePlus が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement