Advertisement

フレックスの再生可能エネルギーへの進出は、最近の価格変動の後、誤った価格設定の機会を示唆するものなのか?

- フレックスの株価が本当にその真価を反映しているのか、それとも市場が見逃している隠れた価値があるのか、疑問に思ったことはないだろうか。

- フレックスの株価は最近乱高下しており、先週は8.5%、先月は8.3%下落した。しかし、それでも年初来で49.1%、5年間で373.1%上昇している。

- 最近のヘッドラインは、フレックスのサプライチェーン・ソリューションへの戦略的投資と再生可能エネルギー分野での拡大に焦点を当てている。このため、フレックスの成長見通しに対する楽観的な見方が強まり、注目度の高い顧客獲得や業界提携のニュースが、ボラティリティが上昇する中でも、さらなる興奮を呼んでいる。

- 数字面では、フレックスは割安企業の評価チェックリストで6点満点中4点を獲得している。このスコアの要因、標準的な評価基準との比較、そしてフレックスの価値を判断するもっと賢い方法があるかもしれない理由を、この記事の終わりまで検証してみよう。

Flexは昨年44.5%のリターンを達成した。エレクトロニクス業界の他の企業との比較を見てみよう。

アプローチ1:フレックスの割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュフロー)モデルは、将来のキャッシュフローを予測し、その価値を現在のドルに割り戻すことで、企業の本質的価値を推定します。フレックスの場合、DCF法ではアナリストの推定と外挿予測の両方を用いて、事業が生み出すキャッシュの額を予測します。

フレックスの直近のフリーキャッシュフローは11.7億ドルである。アナリストは、フリーキャッシュフローは着実に増加し、2028年には13億4,000万ドルを超えると予測している。実際のアナリストカバレッジとシステマティックな推定を組み合わせた10年間の予測では、フリーキャッシュフローは増加し続け、2035年には約19億2,000万ドルに達する。すべての数値は米ドルで記載されている。

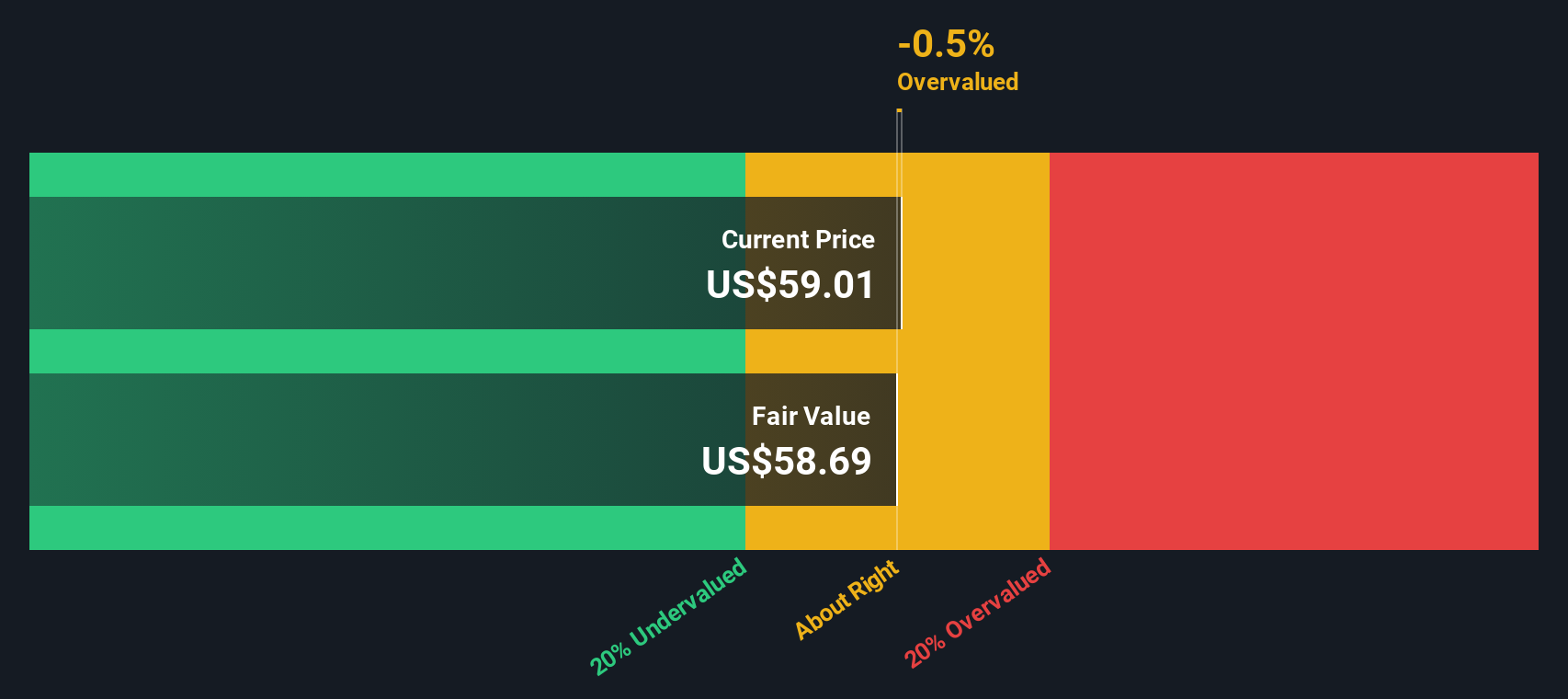

これらの将来キャッシュフローを現在価値に割り引くことで、DCFモデルはフレックスの本源的価値を1株当たり65.14ドルと算出した。この数値は、同社の現在の市場価格より約11.6%高く、このモデルによれば、株価は割安ということになる。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析によると、Flexは11.6%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて905以上の割安株を発見してください。

Flexの公正価値算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:フレックスの価格と収益の比較

一貫して利益を上げている企業にとって、株価収益率(PE)はバリュエーションを評価する最も広く受け入れられている方法の一つです。PEレシオは、投資家が利益1ドルに対していくら支払っているかを示すもので、株価が利益に対して割高か割安かを判断するツールとして好まれています。

成長期待が高まれば、投資家は潜在的な収益力の高い企業にプレミアムを支払うことを厭わないため、一般的にPEレシオは上昇する。反面、リスクや不確実性が高まれば、投資家が受け入れる「正常な」または「公正な」PEは低下する傾向がある。

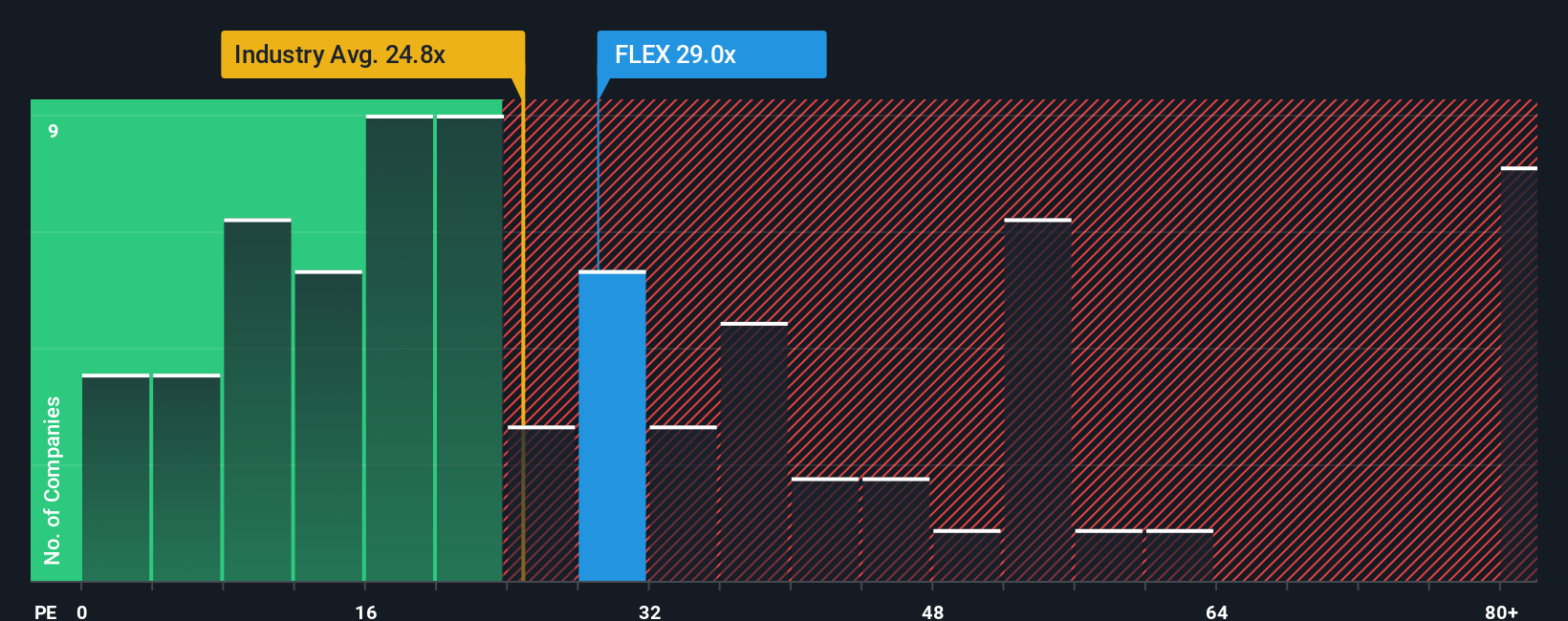

フレックスは現在、24.3倍のPEレシオで取引されている。比較のため、エレクトロニクス業界の平均は22.8倍で、フレックスの同業他社平均は36.4倍とかなり高い。これらのベンチマークはある程度の文脈を提供するが、フレックス固有の要因を考慮していない。

そこで、Simply Wall St独自のベンチマークである「フェア・レシオ」の出番となる。フレックスのフェア・レシオは34.8倍で、同社の利益成長見通し、業界、利益率、時価総額、リスク・プロファイルに基づいて計算されています。同業他社や業界平均との単純な比較とは異なり、このカスタマイズされた倍率は、関連するすべてのニュアンスを考慮し、Flexの評価がどうあるべきかについて、より調整された画像を提示することを目的としています。

フレックスの実際のPEレシオ(24.3倍)はフェア・レシオ(34.8倍)を大きく下回っており、この数字から株価は割安であることが示唆される。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1420社をご覧ください。

意思決定をアップグレード:フレックス・シナリオの選択

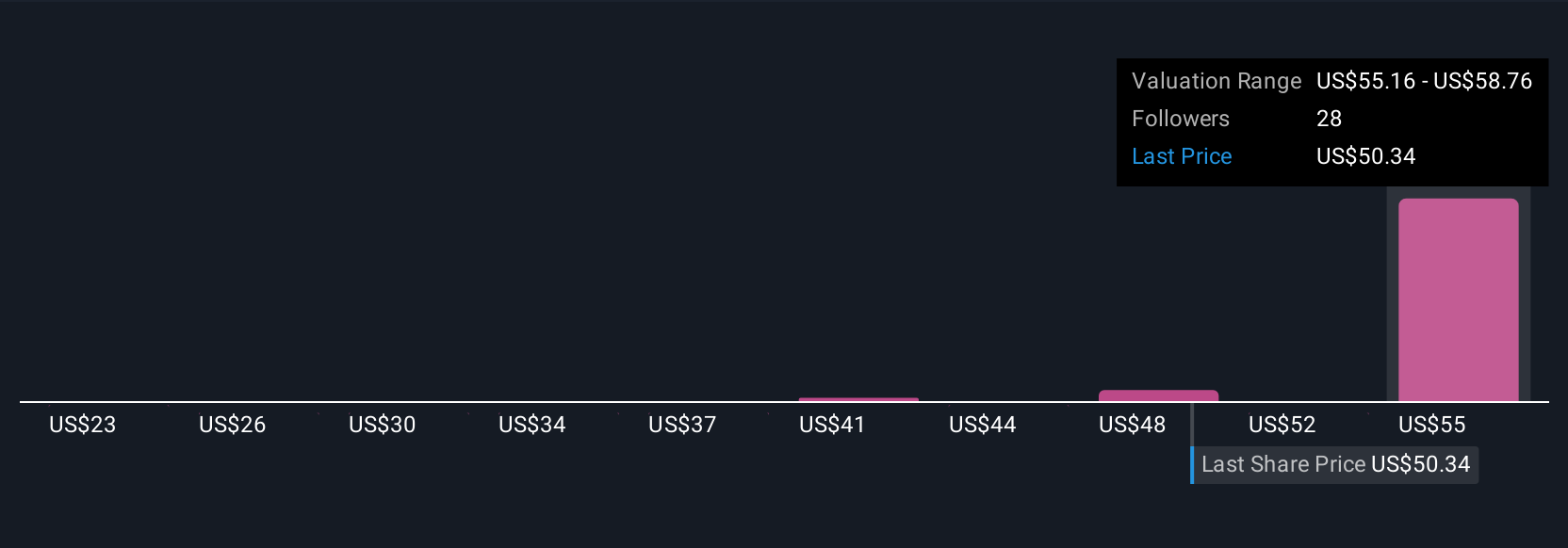

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、あなたの個人的な投資ストーリーのことである。企業の将来に対するあなた独自の見解(成長速度、利益率、リスクと機会)を、実際の予測数字や現在の公正価値と結びつけるものです。

バリュエーションモデルやアナリストの目標値だけに頼るのではなく、フレックスのストーリーと財務予測をリンクさせることで、ナラティブはあなた自身の信念を構築する力を与えてくれます。Simply Wall Stのコミュニティページでは、数百万人の投資家がそれぞれの視点を共有し、比較し、議論するために使用する、簡単でアクセス可能なツールです。新しいニュースや業績、サプライズが出てくると、動的に更新されます。

このアプローチは、売買のタイミングをより明確にします。ナラティブは、現在の価格とともにフェア・バリューを示すので、あなたの論旨が進展しても自信を持って対応することができる。例えば、フレックスのあるシナリオはAIによる急速な収益成長に焦点を当て、フェアバリューを75ドル近辺とする一方、別のシナリオは薄利多売と顧客リスクを強調し、50ドル近辺とする。これは、同じ数字を使っている2人の投資家が、その視点に基づいていかに異なる結論に達することができるかを示している。

フレックスにはまだ何かあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Flex が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement