Advertisement

シスコシステムズ(CSCO)の60%1年後の上昇を考慮するには遅すぎる?

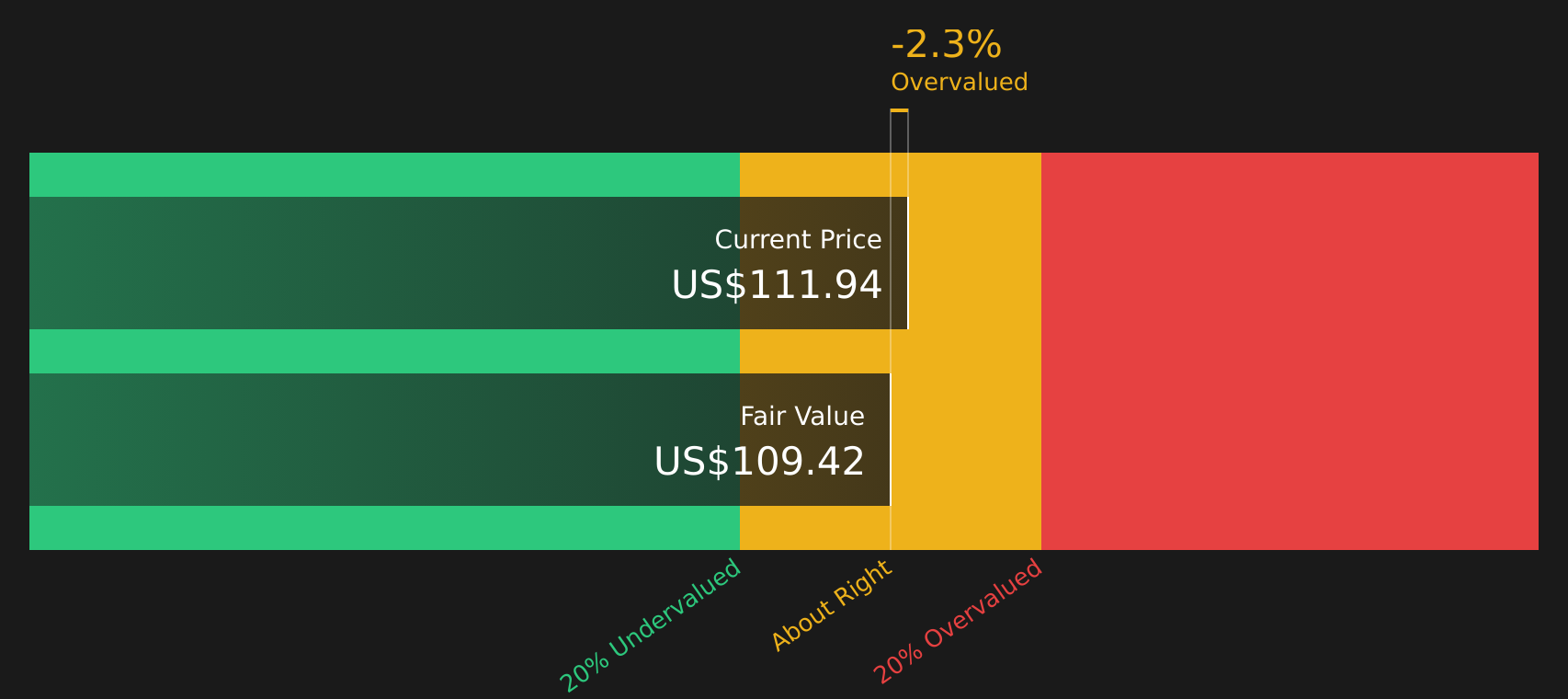

- 89.01米ドルのシスコ・システムズが今、公正な価値を提供しているのか、それともすでに価格の大半は機会を反映しているのか。

- 株価は7日間で3.2%、30日間で8.8%、年初来で17.1%、1年間で60.6%、3年間で104.7%、5年間で101.7%のリターンを記録している。

- 最近の報道では、シスコ・システムズがネットワーキングと通信技術で定評のある大企業であり、クラウド・インフラストラクチャ、サイバーセキュリティ、AI主導のワークロードといった長期的テーマにどのように適合するかに注目が集まっている。また、ヘッドラインでは、現在進行中の製品やプラットフォームのアップデート、主要市場における規制の精査、大手ハイテク企業の資本配分や競争上のポジショニングに関するコメントが取り上げられており、これらすべてが投資家の現在の株価に対する考え方に反映されている。

- 次のセクションでは、様々なバリュエーション手法から見たシスコシステムズの評価を比較し、最後に単一のモデルを超えた幅広いバリューの考え方を紹介します。

シスコシステムズのバリュエーション・チェックは、6点満点中わずか2点である。バリュエーションの内訳をご覧ください。

アプローチ1:シスコシステムズの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、企業の将来キャッシュフローを推定し、必要収益率を用いて今日まで割り引くことで、1株当たりの本源的価値を算出します。

シスコシステムズの場合、モデルは約124億米ドルの直近12ヶ月のフリーキャッシュフローから始まります。アナリストは数年間の明確な予測を提供し、シンプリーウォールストリートは、2ステージのフリーキャッシュフロー対株式アプローチを使用して、これらの予測をさらに拡張します。2030年までの予測フリー・キャッシュフローは198億米ドルで、中間年は2026年の約136億米ドルから、外挿ベースで2035年には200億米ドル台前半まで上昇する。

これらの予測キャッシュフローを今日まで割り戻した後、DCFモデルは1株当たり約86.16米ドルの推定本源的価値を指摘する。直近の株価89.01米ドルに対して、これは株価がおよそ3.3%過大評価されていることを意味するが、そのギャップは小さく、この種のモデルで一般的な誤差の範囲内である。

結果妥当

シスコシステムズは、割引キャッシュフロー(DCF)により公正に評価されていますが、これは瞬間的に変化する可能性があります。ウォッチリストや ポートフォリオで価値を追跡し、いつ行動を起こすべきかを警告しましょう。

シスコシステムズの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:シスコシステムズの価格対収益

シスコシステムズのような収益性の高い企業にとって、PERは現在の利益1ドルに対していくら支払っているかを示す便利な略語です。投資家は通常、将来の成長に対する期待値や、その収益がどの程度のリスクであると考えるかによって、PERの高低を受け入れる。

シスコシステムズの現在のPERは31.74倍。これは通信業界平均の約49.45倍を下回り、同業他社平均の47.50倍も下回っている。

シスコシステムズのフェア・レシオは29.50倍です。これは、シスコシステムズの収益成長プロファイル、業界、利益率、時価総額、企業固有のリスクなどの要素に基づいて、シスコシステムズのPERがどの程度になるかを独自に推定したものです。これらの要素を総合的に勘案しているため、フェア・レシオは、広範な業界平均や同業他社平均との単純な比較よりも、よりカスタマイズされたものとなっている。

現在のPER31.74倍と比較すると、フェア・レシオ29.50倍は、シスコシステムズがこのモデルに基づく予想よりやや高い水準で取引されていることを示している。

結果OVERVALUED

PERは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?経営者ではなく、レガシー(遺産)への投資を始めましょう。創業者主導のトップ企業19社をご覧ください。

意思決定をアップグレード:シスコ・システムズの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。Simply Wall Stのナラティブは、シスコシステムズの将来の収益、利益、およびマージンに対するあなたの見方を財務予測、公正価値、そしてその公正価値とコミュニティページ上の今日の価格との単純な比較にリンクすることで、数字の背後にある明確なストーリーを提供します。これは、新しいニュースや業績が発表されると自動的に更新されます。シスコをAIアライアンスとサブスクリプションの成長に基づくフェアバリュー100米ドルの強気なアナリストの見方に近いと見るか、競争、統合リスク、部品コストに重きを置く慎重な75米ドルの見方に近いと見るか、あなた自身の仮定に基づいてシスコが魅力的に見えるか伸び悩んでいるかを判断するのに役立ちます。

シスコシステムズにはまだ続きがあると思いますか?シスコ・システムズのストーリーはまだ続くと思いますか?

Simply Wall Stによるこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Cisco Systems が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement