Advertisement

シスコの好調な2025年滑走路とソフトウェア・シフトはすでに株価に織り込まれているか?

- シスコ・システムズが長期に渡って株価を維持しているにもかかわらず、まだバリュー・プレイなのかどうか疑問に思っているのはあなただけではない。この記事では、市場が見逃している可能性のあるものを正確に解明することを目的とする。

- シスコの株価は77.97ドル付近まで上昇し、先週1週間で1.3%、過去1カ月で8.1%、1年では33.5%、5年では2倍以上となる31.9%の大幅上昇を記録している。

- 最近のヘッドラインは、シスコがセキュリティとネットワーキングのプラットフォームを拡大し、過去の買収案件をより深くポートフォリオに統合するなど、ソフトウェアと経常収益への取り組みを続けていることに注目している。同時に市場では、こうした戦略的シフトがシスコをクラウドネイティブの競合他社や従来のハードウェアの同業他社に対してどのように位置づけるかが議論されている。これは、シスコ株への新たな関心の一端を説明する一助となっている。

- 当社のフレームワークでは、シスコのバリュエーション・スコアは4/6であり、当社のチェックのすべてではないが、ほとんどの項目で割安であることを示唆している。次のセクションでは、各バリュエーション・レンズについて説明し、最後にシスコの本当の価値についてより総合的に考えてみたい。

シスコシステムズは昨年33.5%のリターンを達成した。これが他の通信業界と比較してどのような水準にあるかを見てみましょう。

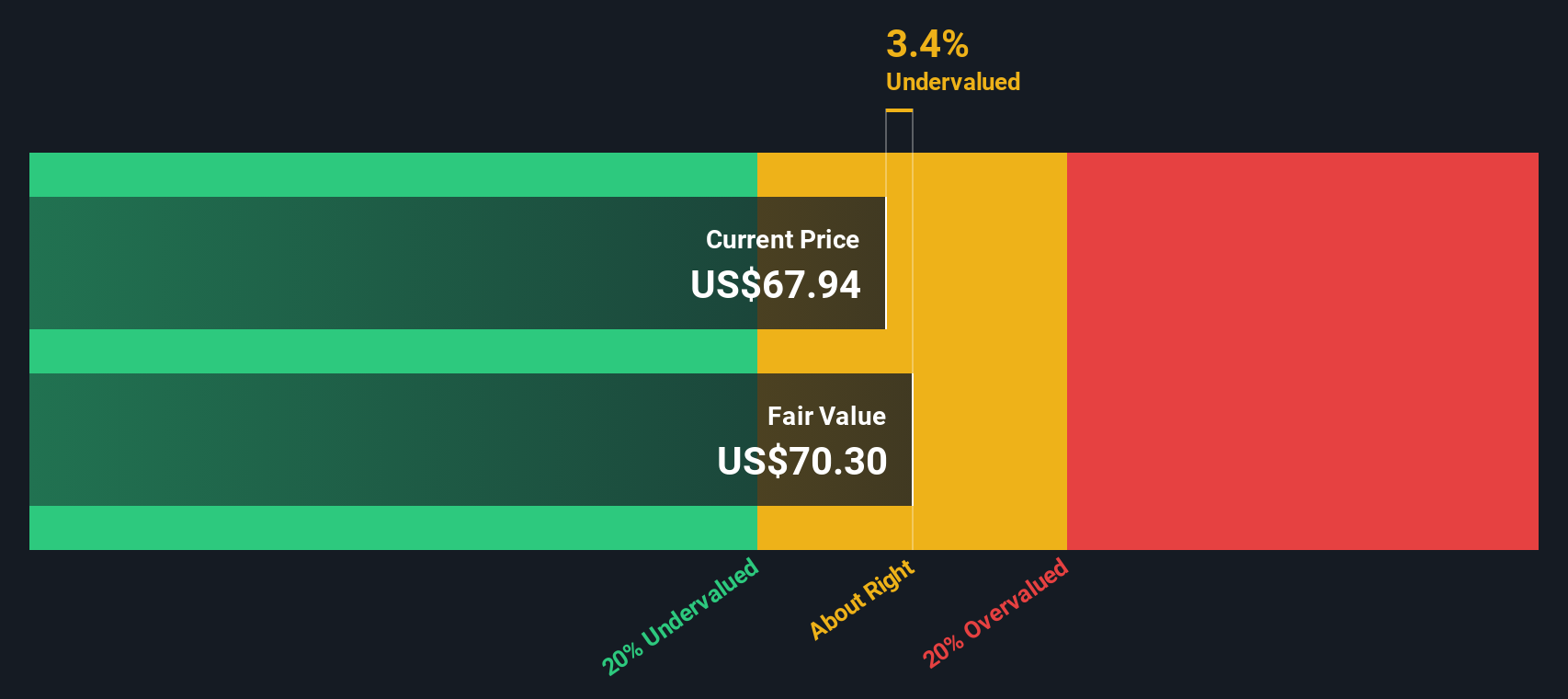

アプローチ1:シスコシステムズの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、シスコシステムズの将来キャッシュフローを予測し、それを今日まで割り引くことで、現在の事業価値を推定します。シスコは現在、約129億ドルのフリーキャッシュフローを生み出しており、アナリストは、同社がソフトウェアと経常収益基盤を成長させるにつれて、このキャッシュフローは着実に増加すると見ている。

2ステージのフリー・キャッシュフロー対株式モデルを使ったアナリストの推定とSimply Wall Stの推定では、フリー・キャッシュフローは2030年までにおよそ191億ドルに達し、それ以降もさらに緩やかな成長が見込まれている。これらの将来キャッシュフローをすべて割り戻すと、1株当たりの本源的価値は82.36ドルになると推定される。

現在、株価は77.97ドル前後で取引されており、DCFはシスコが約5.3%過小評価されていることを示唆している。

結果妥当

シスコシステムズは、当社のDCF(ディスカウント・キャッシュ・フロー)によれば公正に評価されているが、これは瞬間的に変化する可能性がある。あなたのウォッチリストや ポートフォリオで価値を追跡し、いつ行動を起こすべきかを警告する。

シスコシステムズのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

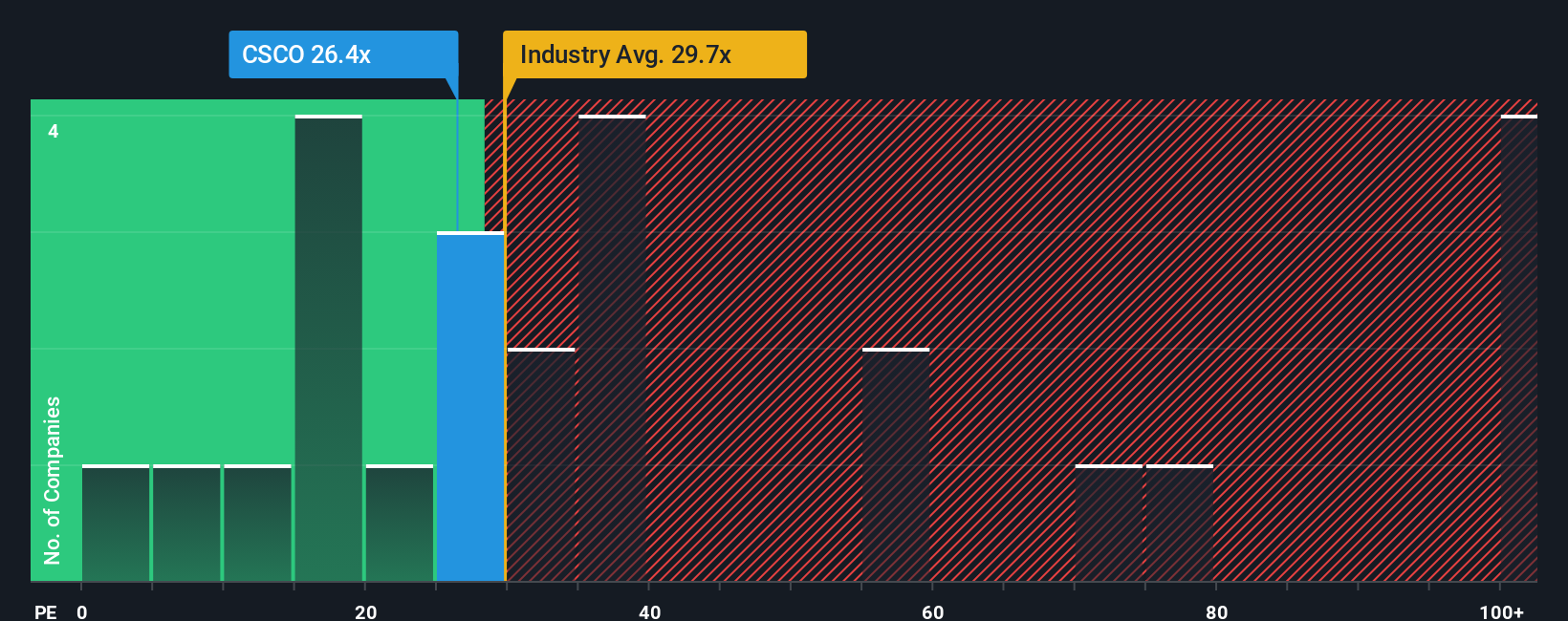

アプローチ2:シスコシステムズの価格対収益

シスコのような収益性の高い成熟した企業にとって、株価収益率(PE)は、投資家が現在の利益1ドルに対して妥当な価格を支払っているかどうかを測る実用的な方法です。より高いPEは、企業の急成長が期待される場合やリスクが低いと見なされる場合に正当化される可能性があり、成長が鈍化したり不確実性が高い場合は通常、より低い、より保守的な倍率が求められます。

シスコの現在のPEは約29.83倍で、通信業界平均の31.94倍をわずかに下回り、同業他社平均の35.67倍を大幅に下回っている。表面的には、シスコの株価は同業他社よりやや割安に見えるが、単純な比較ではシスコ固有の特性を十分に考慮できていない。

シンプリー・ウォールストリートは、独自のフェア・レシオ30.21倍でこの問題に対処している。このフェア・レシオは、シスコの収益成長見通し、収益性、リスク・プロファイル、業界ポジショニング、企業規模を考慮した上で、シスコが求めるべきPEを推定したものである。このフェア・レシオは、同業他社の平均ではなく、シスコ自身のファンダメンタルズを反映しているため、より適切な指標となる。現在のPE29.83倍はフェア・レシオに非常に近い水準にあり、市場はシスコをその基本的なプロフィールに沿って評価しているように見える。

結果妥当

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別の場所にあるとしたらどうだろうか?インサイダーが爆発的成長に大きく賭けている1440社をご覧ください。

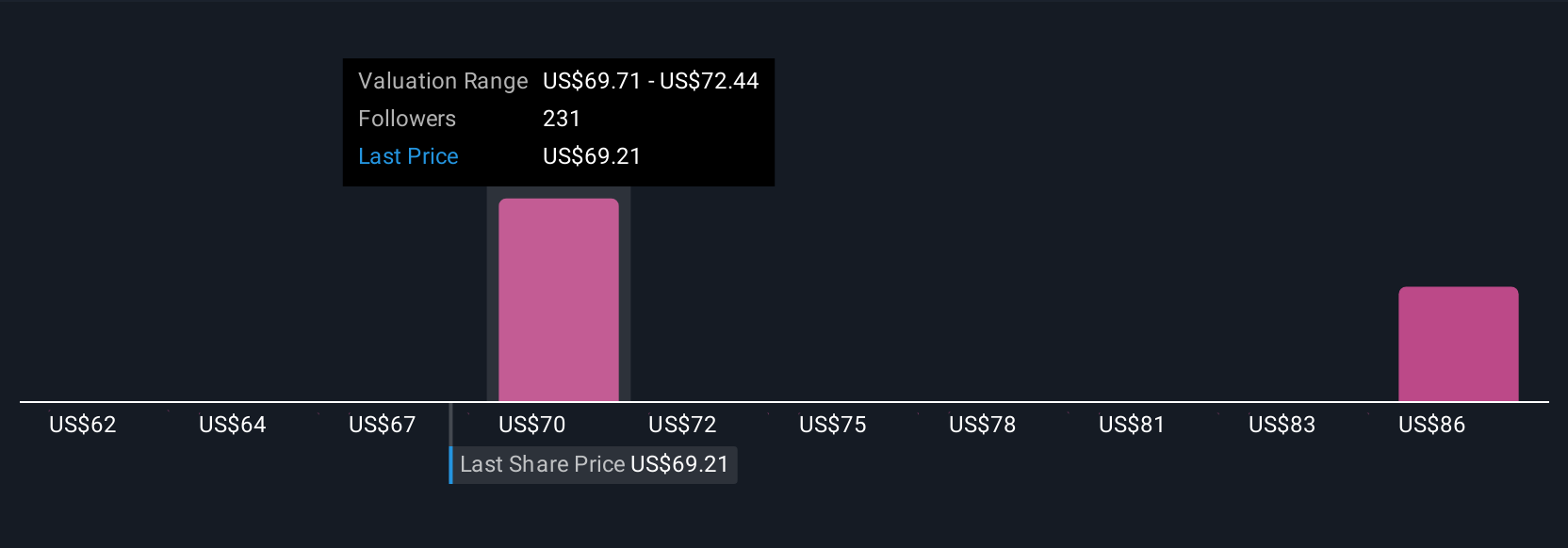

あなたの意思決定をアップグレード:シスコシステムズの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。シスコシステムズのストーリーに対するあなたの見解と、将来の収益、利益、マージンに対するあなた自身の予測を結びつけるシンプルな方法であるナラティブをご紹介しましょう。シンプリー・ウォールセントのコミュニティ・ページでは、何百万人もの投資家が、ニュースや業績が発表されると自動的に更新される、動的に更新されるナラティブを共有しています。例えば、あるシスコのシナリオは、強力なAIネットワーキング・サイクルと堅調なサブスクリプションの成長に傾き、フェアバリューが最も強気なターゲットである約87ドルに近いことを正当化するかもしれない。これは、シスコが買いなのか、ホールドなのか、それとも売りなのか、どのストーリーとフェアバリューが自分の予想に最も合うかを判断するのに役立つ。

シスコシステムズのストーリーにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Cisco Systems が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement