クライム・グローバル・ソリューションズ(NASDAQ:CLMB)の株主は、カバーアナリストが同社の法定見積りを大幅にアップグレードしたことで、祝杯を挙げるべきかもしれない。 コンセンサスの推定売上高が上昇し、同社の事業見通しに対する見方が明らかに強気になった。

AIが医療を変えようとしている。これらの20銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額100億ドル以下であること。

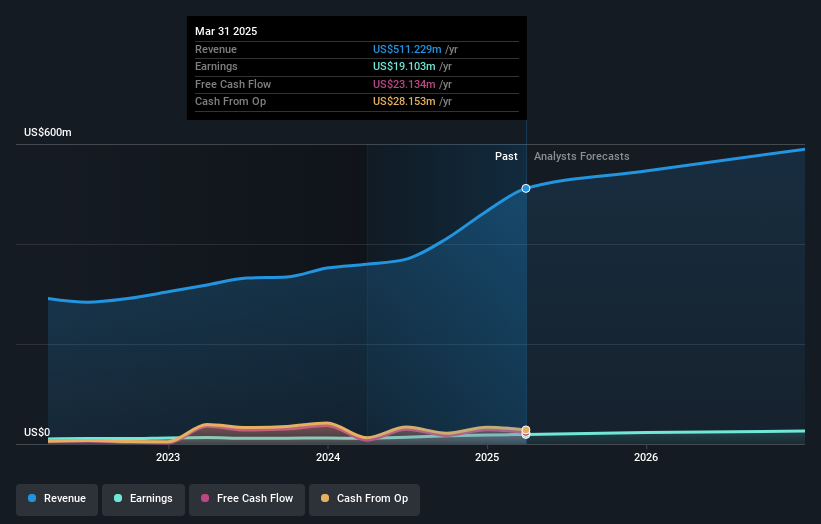

アップグレード後、クライム・グローバル・ソリューションズを担当するアナリストは、2025年の売上高を5億4600万米ドルと予測している。これが達成されれば、過去12ヶ月と比較して売上高が6.8%改善することになる。 一株当たり利益は18%増の4.98米ドルになると予想されている。 今回の更新に先立ち、アナリストは2025年の売上高を4億8900万米ドル、一株当たり利益(EPS)を4.90米ドルと予想していた。 アナリストのセンチメントは、一株当たり利益に対する見方は変えていないものの、売上高に対しては確かに強気になっているようだ。

これらの予想を見るもう一つの方法は、予想が過去の実績に対してどのように積み重なるか、予想が同業他社に比べて強気か弱気かなど、大局的な観点から見ることです。 クライム・グローバル・ソリューションズの収益成長が大幅に鈍化するとの予想があることは明らかで、2025年末までの収益は年率換算で9.2%の成長が見込まれる。これは、過去5年間の14%という過去の成長率と比較したものである。 アナリストがカバレッジしている同業他社は、年率7.3%の収益成長が見込まれている。 つまり、クライム・グローバル・ソリューションズの収益成長は鈍化すると予想されるものの、それでも業界そのものよりも速い成長が見込まれることは明らかだ。

結論

最も重要なことは、アナリストが一株当たり利益が事前予想通りの業績を続けると再確認していることで、センチメントに大きな変化はないということだ。 また、今年の売上高予想もアップグレードされ、売上高はより広い市場よりも速く成長すると予想されている。 今年の予想が劇的にアップグレードされたのを見ると、クライム・グローバル・ソリューションズをもう一度見直す時かもしれない。

それでも、株主の価値創造にとっては、事業の長期的な軌道の方がはるかに重要だ。 少なくとも1人のアナリストが2026年までの予測を出しており、 当社のプラットフォームで無料で見ることができる。

変曲点を迎えている可能性のある興味深い企業を探すもう一つの方法は、インサイダーが支援する成長企業の 無料 リストで、経営陣が買っているか売っているかを追跡することだ。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Climb Global Solutions が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.