Advertisement

米国市場は先週横ばいで推移したが、過去1年間では9.9%の上昇を示し、年間14%の収益成長が予測されている。このような環境では、インサイダー保有率の高い成長企業は特に魅力的である。なぜなら、インサイダー保有率は、その企業を最もよく知る人々の強い信頼を示すことが多く、予想される収益成長とうまく合致する可能性があるからだ。

米国でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| スーパーマイクロコンピュータ (SMCI) | 16.2% | 39.1% |

| シミラーウェブ (SMWB) | 14.9% | 69.7% |

| プレーリーオペレーティング(PROP) | 34.5% | 75.7% |

| FTCソーラー(FTCI) | 27.7% | 62.5% |

| エノビックス(ENVX) | 12.1% | 58.4% |

| デュオリンゴ(DUOL) | 14.2% | 40% |

| クレド・テクノロジー・グループ・ホールディング (CRDO) | 12.1% | 45% |

| アトゥール・ライフスタイル・ホールディングス (ATAT) | 22.6% | 24.1% |

| アステラ・ラボ (ALAB) | 14.8% | 44.4% |

| アンタルファ・プラットフォーム・ホールディング(ANTA) | 18.4% | 40.2% |

インサイダー保有率の高い急成長米国企業のスクリーナーから191銘柄の全リストを見るにはここをクリック。

ここでは、このスクリーナーの中から、当社が選好する銘柄の一部を紹介する。

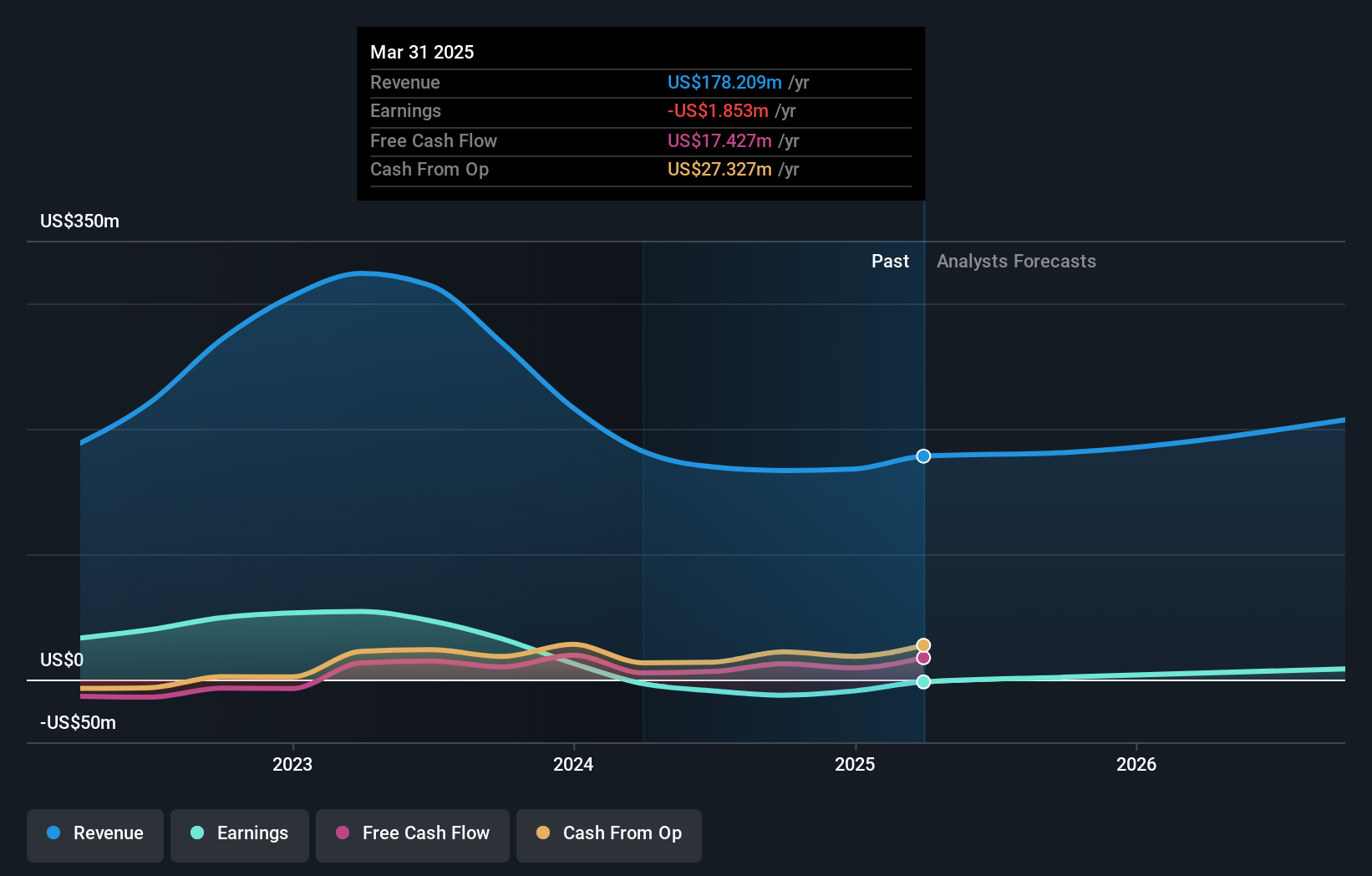

クリアフィールド (CLFD)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要は、米国内外で様々なファイバー接続製品を製造・販売しており、時価総額は5億2,571万ドル。

事業内容同社の収益セグメントには、クリアフィールドの1億4,025万ドルとネスター・ケーブルズの4,016万ドルが含まれる。

インサイダー保有率17.2%

利益成長率予想年率167.3%。

クリアフィールドは推定フェアバリューを49.4%下回る水準で取引されており、アナリストは21%の株価上昇を予想している。今後3年間の利益成長率は市場を上回り、収益成長率は10.7%と、米国市場の8.7%を上回ると予測している。テザースマート・マルチファイバー・ターミナルのような最近の製品発表は、ファイバー・ネットワーク・ソリューションの革新性を強調している。同社は2025年第2四半期の収益改善を報告し、自社株買いや信用枠の拡大を通じて積極的な財務管理を行っている。

- クリアフィールドの可能性については、当社の収益成長レポートで詳しくご覧ください。

- クリアフィールドのバリュエーションレポートに詳細な分析が記載されており、推定価値と比較して株価がデフレであることを示唆しています。

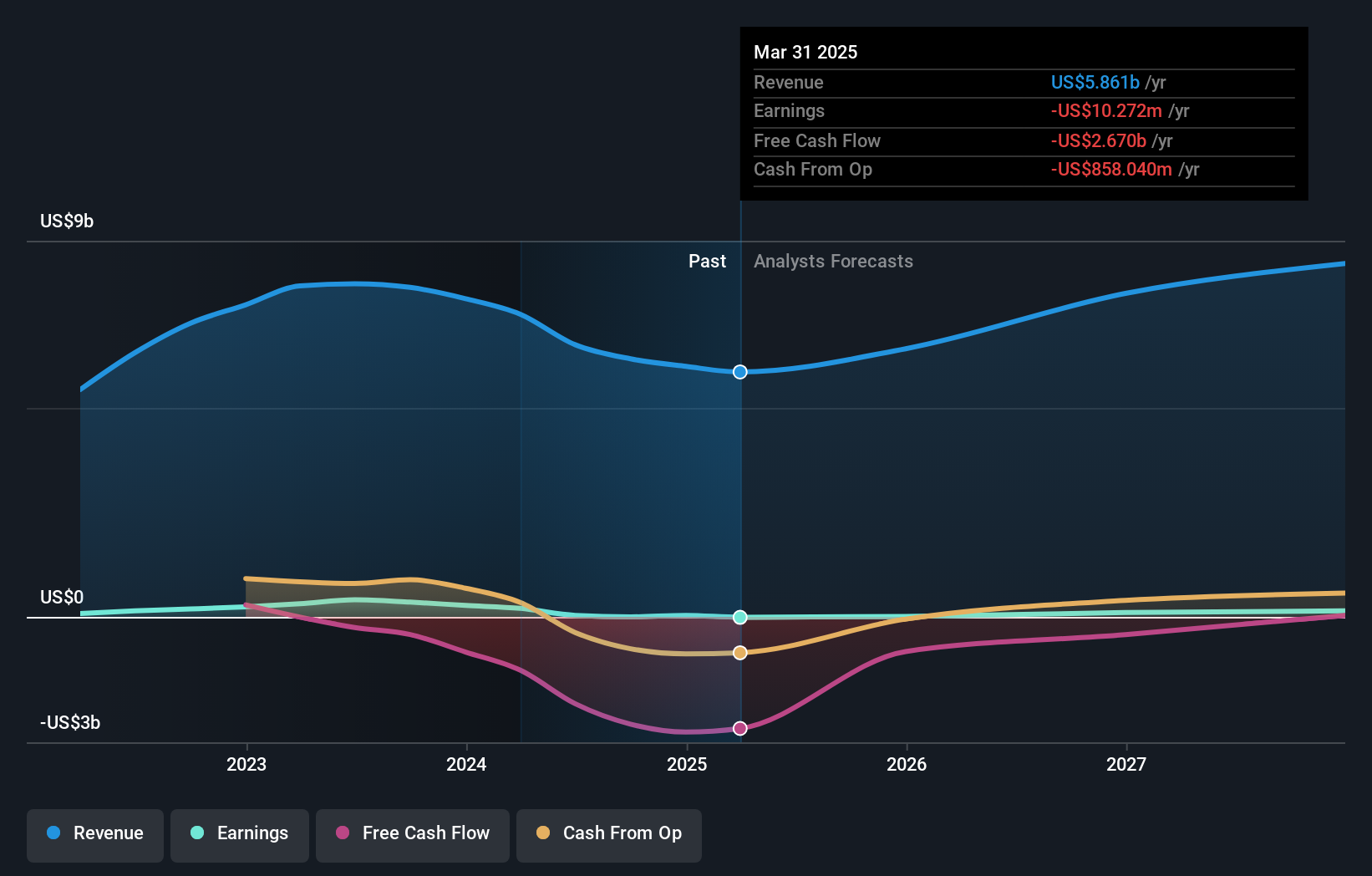

カナディアン・ソーラー (CSIQ)

シンプリー・ウォールストリート成長評価★★★★☆☆

概要カナディアン・ソーラー・インクは、太陽エネルギーと蓄電池の製品とソリューションをグローバルに提供する企業で、時価総額は約7億3,926万ドル。

事業内容カナディアン・ソーラー社は、アジア、米州、欧州、その他の国際市場を含む様々な地域で、太陽エネルギーと蓄電池製品およびソリューションの提供を通じて収益を上げている。

インサイダー保有率:21.2

収益成長予測年率91.3

カナディアン・ソーラーは、推定公正価値より74.3%低い価格で取引されており、収益成長率は年率11.6%と予想され、米国市場の8.7%を上回る。3年後には黒字が見込まれているが、最近の第1四半期決算では3,397万米ドルの純損失となっている。SolBank 3.0 PlusやTOPBiHiKu CS6.2モジュールのような先進製品の発売は、高い変動率や営業キャッシュフローによる債務カバーの問題のような課題にもかかわらず、エネルギーソリューションの革新を強調している。

- カナディアン・ソーラーをより深く理解するために、将来の成長に関する完全な分析レポートをご覧ください。

- 当社の包括的なバリュエーション・レポートは、カナディアン・ソーラーの価格が、その財務内容から正当化されるよりも低く設定されている可能性を提起しています。

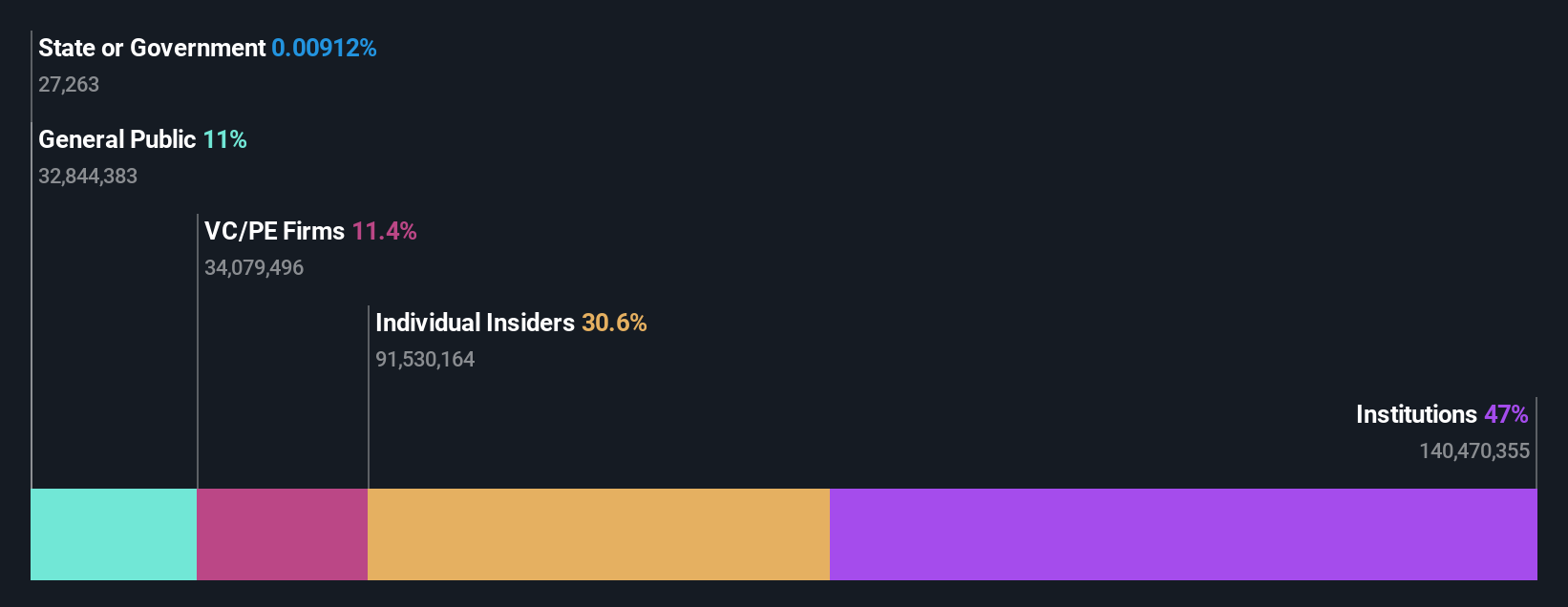

スポーツレーダー・グループ (SRAD)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要Sportradar Group AGは、その子会社とともに、スイス、米国、その他いくつかの世界市場を含む様々な地域で、スポーツベッティングおよびメディア業界にスポーツデータサービスを提供しており、時価総額は約72.7億ドル。

事業内容同社は主にデータ処理部門から11.5億ユーロの収益を上げている。

インサイダー保有率30.6%

収益成長率予想年率32.4

Sportradar Groupは、推定公正価値より32.6%低い価格で取引されており、利益成長率は年率32.4%と予想され、米国市場の14.4%を上回る。最近の第1四半期決算は、好調な業績を反映し、前回の赤字から2,421万ユーロの純利益を計上した。FIFAクラブワールドカップのデータ配信権に関するDAZNとの提携は、同社の広範なスポーツ報道とベッティング市場の提供を強化するものであり、同時に、最近の目立ったインサイダー取引はなく、強固なインサイダー保有を維持している。

- ここをクリックして、当社の詳細な分析による将来の成長レポートでSportradar Groupのニュアンスをご確認ください。

- 最新の評価レポートを見ると、Sportradar Groupの株価は楽観的すぎるかもしれません。

アイデアを行動に変える

- インサイダー保有率の高い急成長米国企業191社の完全なインデックスにアクセスするには、ここをクリックしてください。

- 新しい視点をお探しですか?リスクとリターンのバランスが取れた、財務的に健全なペニー株で、次の大物を発掘しよう。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測のみに基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sportradar Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:SRAD

Advertisement