Advertisement

アップル社(NASDAQ:AAPL)の株価が気にならない理由

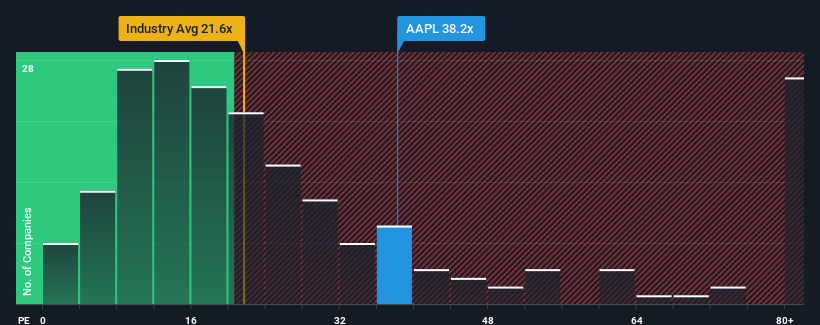

株価収益率(または「PER」)が38.2倍のアップル社(NASDAQ:AAPL)は、米国の全企業のほぼ半数がPER18倍未満であり、PER10倍未満でさえ珍しくないことを考えると、現時点では非常に弱気なシグナルを送っている可能性がある。 とはいえ、非常に高いPERに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要があるだろう。

アップルの業績は最近後退しているが、他のほとんどの企業はプラス成長である。 気難しい業績が大幅に回復すると多くの人が予想しているため、PERが暴落せずに済んでいるのかもしれない。 そうでなければ、特に理由もなく高い株価を支払っていることになる。

アップルの成長トレンドは?

アップルのように急なPERを見て本当に安心できるのは、会社の成長が市場を明らかに上回る軌道にある時だけだ。

まず、過去1年間を振り返ってみると、1株当たり利益はほとんど伸びていない。 それでも、直近の3年間はEPS全体で9.4%増とまずまずの伸びを見せている。 従って、不安定な中期的成長率に株主が過度に満足することはないだろう。

将来に目を移すと、同社を担当するアナリストの予想では、今後3年間は年率14%の収益成長が見込まれる。 一方、他の市場は年率11%の伸びにとどまると予想されており、魅力に欠けるのは明らかだ。

この点を考慮すると、アップルのPERが他の企業の大半を上回っているのも理解できる。 どうやら株主は、より豊かな未来を見据える可能性のあるものを手放したくないようだ。

アップルのPERから何を学ぶか?

一般的に、投資判断を下す際に株価収益率を深読みしすぎないよう注意したい。

アップルが高いPERを維持しているのは、予想される成長率がより広い市場よりも高いからだ。 現段階では、投資家は収益悪化の可能性がPERの引き下げを正当化できるほど大きくないと感じている。 こうした状況が変化しない限り、株価の強力な下支えは続くだろう。

次の一歩を踏み出す前に、私たちが発見したアップルの2つの警告サインについて知っておくべきだろう。

アップルより良い投資先が見つかるかもしれない。可能性のある候補を選びたいなら、低PERで取引されている(しかし収益を伸ばせることが証明されている)興味深い企業の 無料リストをチェックしよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Apple が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement