Advertisement

スノーフレークの最近の反落は、2025年に新たなチャンスを生み出すか?

- スノーフレークの株価が上昇し、最近も低迷しているが、まだ買う価値があるのだろうか?それはあなただけではないはずだ。

- 株価は年初来で43.0%、昨年1年間で31.3%上昇し、長期的には好調な株価を維持しているにもかかわらず、最近の7日間で13.2%、30日間で14.3%の反落は、期待をリセットし、リスクとリターンについて新たな疑問を投げかけた。

- 投資家がAIとデータ・インフラへの熱狂の波を消化し、さらに高成長ソフトウェア銘柄をめぐるセンチメントが変化したことで、スノーフレークはスケーラブルなクラウド・ネイティブ・データ・プラットフォームの価値についての議論の避雷針となった。同時に、株価はデータ成長に関する長期的な楽観論と、支出サイクルに関する短期的な警戒感の間で引っ張られており、これが急激な動きを説明する一助となっている。

- 単純なバリュエーション・チェックでは、スノーフレークのスコアは6点満点中わずか1点で、表面的には明らかに割安とは言えないことを示唆している。しかし、ヘッドラインチェックはストーリーの一部でしかない。次に、主なバリュエーション・アプローチについて説明し、最後に、スノーフレークの実際の価値について考える、より微妙な方法を紹介する。

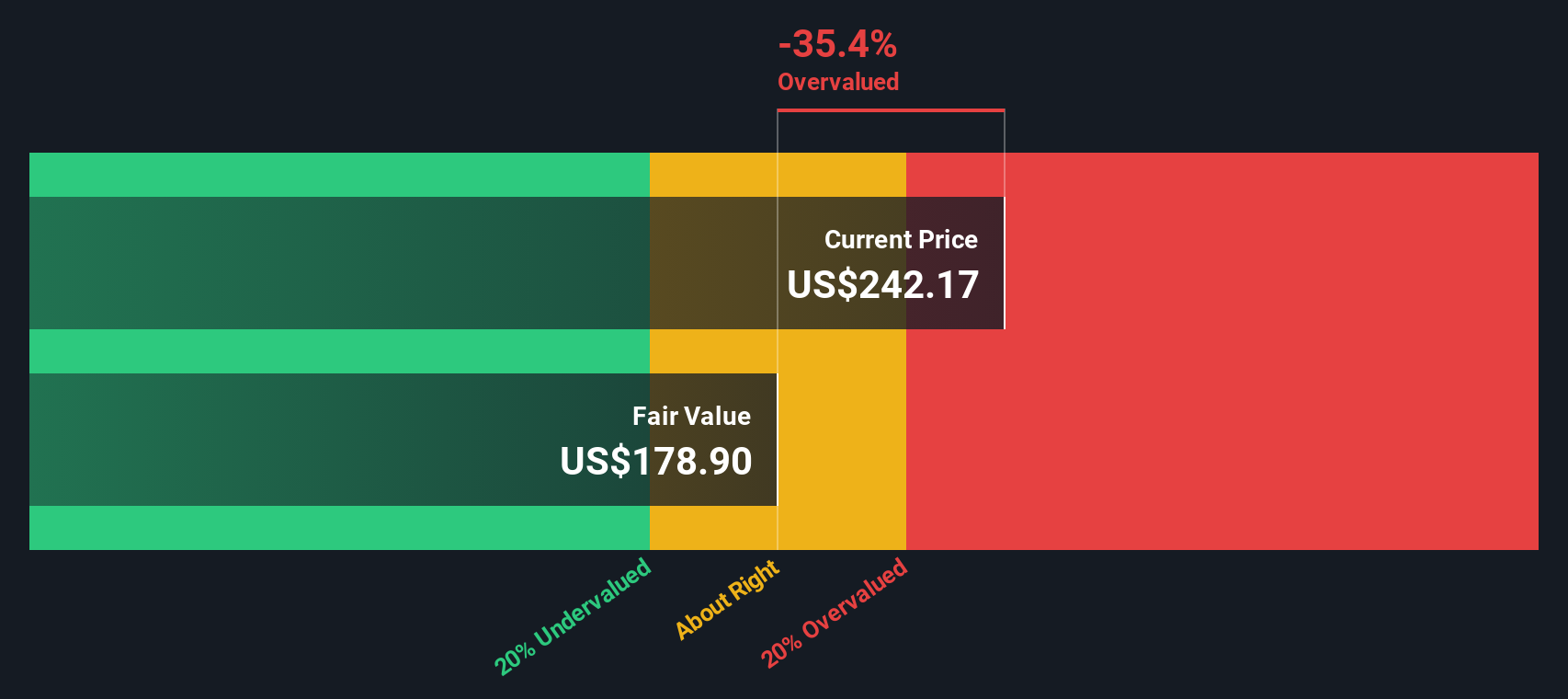

スノーフレークの評価チェックのスコアはわずか1/6です。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:スノーフレークの割引キャッシュフロー(DCF)分析

DCF(Discounted Cash Flow)モデルは、企業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローをドルベースで今日まで割り引くことにより、企業の価値を推定するものである。スノーフレークの場合、使用されるモデルは、直近12ヶ月のフリーキャッシュフロー約$ 759 Millionから始まる、2ステージのフリーキャッシュフローから株式へのアプローチである。

アナリストは、今後数年間の詳細な予測を提供し、Simply Wall Stは、それを超えて外挿する。これらの仮定の下で、スノーフレークのフリー・キャッシュフローは、2030年までに約30億7,000万ドルまで増加すると予測され、事業規模が拡大するにつれて中間年度も着実に増加する。

これらの予測キャッシュフローをすべて今日まで割り戻すと、モデルは1株当たり約163.48ドルの推定本源的価値に到達する。このDCFから推測される37.8%の割高に基づき、現在の株価は、力強い成長を考慮したとしても、これらのキャッシュフロー予測から正当化される額をはるかに上回っていると説明される。

結果割高

当社のDCF(ディスカウント・キャッシュフロー)分析によると、スノーフレークは37.8%割高である可能性がある。905の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

スノーフレークの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

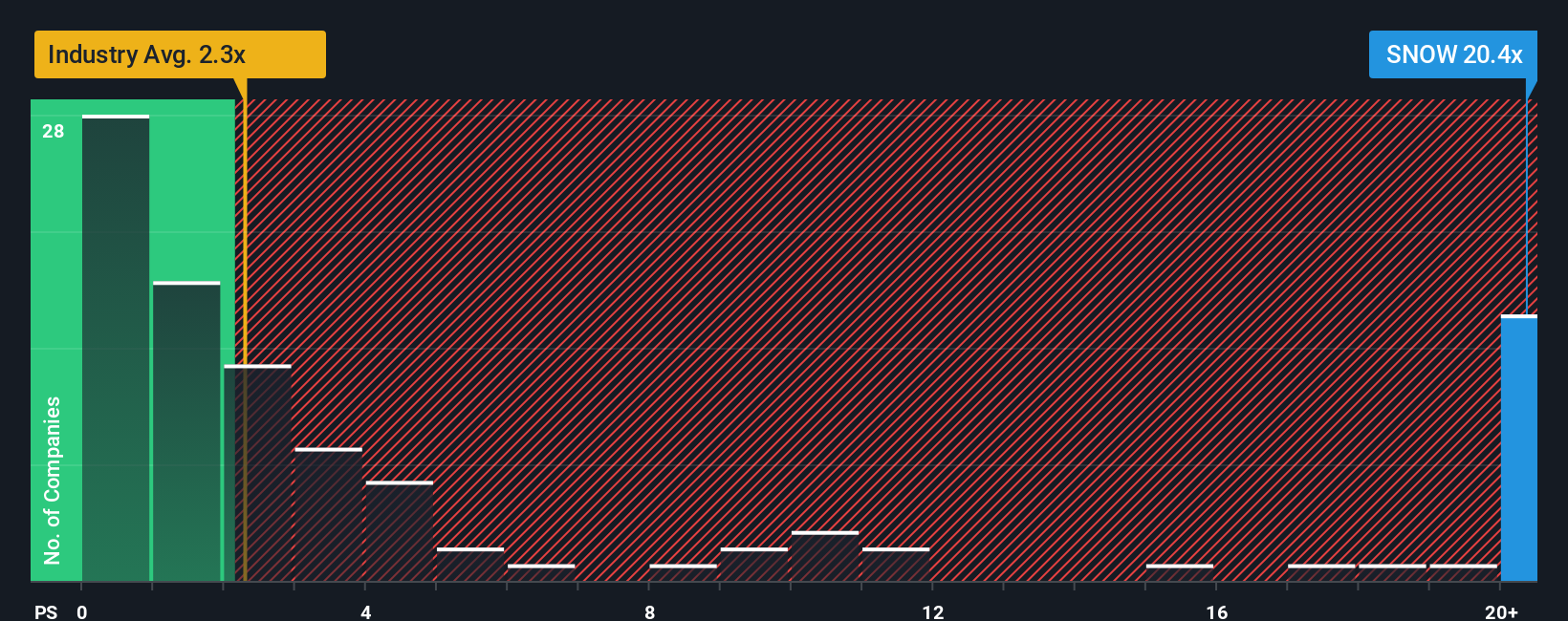

アプローチ2:スノーフレークの価格対売上高

スノーフレークのような高成長で、まだ一貫して利益を上げていないソフトウェア・ビジネスの場合、売上高株価収益率は、不安定な収益やマイナス収益よりも収益の牽引力に焦点を当てるため、最もクリーンな基準となることが多い。

一般的に、投資家は、成長が速く、持続性があり、競争力があり、リスクが低いと思われる企業に対しては、より高い売上高倍率を支払うことを厭わない。成長が鈍化したり不確実性が高まったりすると、通常、その「通常の」倍率は引き下げられる。

スノーフレークは現在、売上高倍率約17.58倍で取引されている。これは、IT業界全体の平均である約2.67倍をはるかに上回っているが、実際には同業他社グループの平均である21.03倍近くを下回っている。

Simply Wall Stのフェア・レシオ・フレームワークは、スノーフレークの特定の成長見通し、収益性プロファイル、業界、時価総額、リスク要因を考慮して、どの程度の売上高倍率を要求すべきかを推定することで、さらに一歩踏み込んでいます。この結果、フェア・レシオは約12.69倍となり、広範な同業他社や業界との比較よりも、より調整されたベンチマークとなる。

このフェア・レシオに照らし合わせると、スノーフレークの現在の売上高17.58倍は、ファンダメンタルズが十分に裏付けている以上の成長と実行を株価がまだ織り込んでいることを示唆している。

結果割安

PSレシオは一つのストーリーを語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1450社をご覧ください。

意思決定をアップグレードスノーフレークの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。これは、スノーフレークのような企業に対するあなたの見方を、将来の収益、利益、マージンに関する具体的な仮定と結びつけ、そのストーリーを今日の株価と比較できる公正価値に変換する、明確で書かれたストーリーのことです。

Simply Wall Stのコミュニティ・ページでは、何百万人もの投資家が、Snowflakeのビジネスの原動力になると信じていることを説明するための、簡単で利用しやすいツールとしてナラティブを使用しています。彼らは、その信念を構造化された予測に差し込むことができ、その暗黙の公正価値が示唆する株価が買いか、ホールドか、売りかを即座に確認することができる。

ナラティブは、業績、製品発表、主要なAIとの提携など、新しい情報が入ると動的に更新されるため、フェアバリューの見方は、陳腐化することなく、最新のデータに合わせて自動的に進化します。

例えば、あるスノーフレーク・ナラティブは、AIによる強力な需要を想定し、強気の目標株価440.0に近いフェアバリューを正当化するかもしれない。より慎重なNarrativeは、競争リスクと収益化の遅れに焦点を当て、弱気な目標株価170.0に近づくかもしれない。このプラットフォームでは、両方の視点を並べて見たり、比較したり、追跡したりすることができる。

スノーフレークにはまだ続きがあると思いますか?私たちのコミュニティーにアクセスして、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。当社は、偏りのない方法論により、過去のデータおよびアナリストの予測のみに基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Snowflake が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement