Advertisement

オラクル(ORCL)株の割高・割安評価が真逆に割れる今、理論価値をどう読むか

オラクル株の現状と投資家が押さえたい基本データ

オラクル (ORCL) の株価は直近終値が205.81US$となっており、過去1日と過去1週間では下落している一方、この月や過去3ヶ月、年初来、1年、3年、5年ではいずれもプラスのトータルリターンとなっています。

時価総額は約6,092.0億US$と非常に大きく、クラウドやソフトウェア関連ビジネスを中心に、ハードウェアやサービスも含めた幅広い製品・サービスを世界の企業や官公庁、教育機関向けに提供しています。

直近の通期データでは、売上高が64,076.0百万US$、純利益が16,188.0百万US$となっており、売上高成長率は25.1%、純利益成長率は22.4%とされています。バリュエーション指標の一つであるバリュー・スコアは4とされており、割安度を検討する際の参考情報になり得ます。

事業セグメント別の売上では、「クラウドとソフトウェア」が55,498.0百万US$と全体の大半を占め、「サービス」が5,568.0百万US$、「ハードウェア」が3,010.0百万US$と続きます。オラクルの収益構造を考える際には、クラウドおよびソフトウェア関連の動きが中心的なテーマになりやすい点を意識しておくと判断しやすくなります。

- 過去1日のリターン: 下落 2.84%

- 過去1週間のリターン: 下落 15.85%

- この月のリターン: 5.03%

- 過去3ヶ月のリターン: 26.17%

- 年初来リターン: 5.16%

- 1年トータルリターン: 17.13%

- 3年トータルリターン: 約8.27倍

- 5年トータルリターン: 約2.70倍

こうしたリターンの推移は、短期と中長期で株価の表情が異なることを示しています。短期の値動きだけで判断するのではなく、期間ごとのリスクとリターンのバランスを意識しながら、自身の投資スタイルや保有期間に照らして検討することが重要になります。

また、企業規模や事業内容に加え、売上高や純利益、成長率の水準が現在どの程度の水準にあるかを把握しておくと、オラクル株をポートフォリオに組み入れるかどうかを考える際の土台になります。ここからは、事業の中身や収益源、投資家がチェックしやすいポイントを順に整理していきます。

足元では1日と1週間の株価リターンがそれぞれ2.84%、15.85%下落しており、短期的な調整局面にある一方で、90日間の株価リターンが26.17%、1年のトータルリターンも17.13%と、より長い期間ではプラスの流れが続いている状況です。

AIやクラウド関連への成長期待に関心が高まっている今のうちに、同じテック分野での次の候補も視野に入れておきたいところです。その一歩として、AIインフラ関連銘柄48選

短期的には株価が調整しつつも、3年トータルリターンは約8.27倍、5年トータルリターンも約1.70倍とされています。いまの株価水準は割安なチャンスなのか。それとも将来の成長期待まで織り込まれているのでしょうか。

最も支持されている評価: 理論価値は株価を約71.6%下回る「割高」シナリオ

現在の株価205.81US$に対して、Mdeegan氏の物語型バリュエーションでは理論価値を119.97US$と見積もっており、この見方ではオラクル株は市場価格の方がかなり高い水準にあると整理されています。

Oracle generates more than US$50B in revenue, produces billions in free cash flow, and controls one of the most widely used enterprise database platforms in the world.

この評価観は、現在の収益規模だけでなく、将来の売上成長率や利益率、そしてどの水準の利益倍率を適用するかという前提が丁寧に組み立てられています。どのくらいの成長ペースを想定し、どれほどの利益水準を維持できると見ているのか。その前提を知ると、いまの株価とのギャップの見え方が大きく変わってきます。

Result: Fair Value of $119.97 (OVERVALUED)

予測の背景に何があるのかを理解するために、物語の全文を読んでみてください。

ただし、この物語型バリュエーションが崩れるきっかけとして、想定よりクラウドやAIインフラの需要が伸びない場合や、競合との価格競争で利益率が圧迫されるリスクも意識しておきたいところです。

ウォール街は、たった一つのロケットに行列を作っている。 SpaceXがIPOへのカウントダウンを進める一方で、新たな宇宙開発競争に関わる他の企業はすでに軌道に乗っている。→ 注目の宇宙関連企業20社 ウォッチリスト · グローバル宇宙開発レース投資アイデア スクリーナー · セクターをバリュエーションでスキャンするには、Rocket Labのバリュエーションページへ。

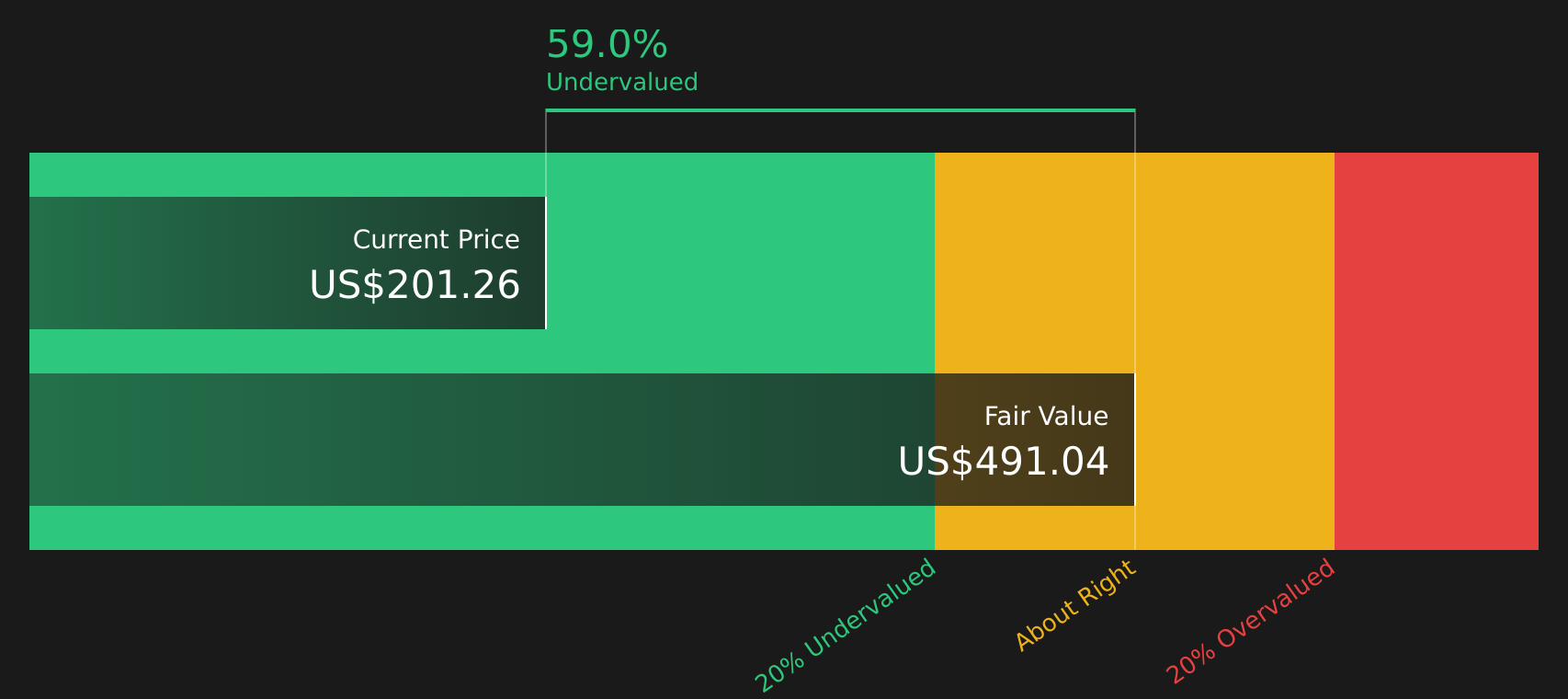

もう一つの見方: DCFでは「割安」シナリオ

物語型バリュエーションでは理論価値が119.97US$と整理されている一方で、SWSのDCFモデルではオラクル株の理論価値を491.07US$と評価しており、現在株価205.81US$に対して58.1%割安という結論になっています。

同じ企業の同じキャッシュフローを見ていても、前提次第で「大きく割高」と「大きく割安」という真逆の評価が並ぶ状況です。投資判断の出発点として、どの前提に近いと感じるかを自分の目線で見極める必要がありそうです。

SWSのDCFモデルがどのように適正価値を算出しているか確認してみましょう。

Simply Wall St は、世界中のすべての株式について毎日割引キャッシュフロー(DCF)分析を行っています(たとえばオラクルをチェックしてみてください)。私たちはその計算過程をすべて公開しています。その結果はウォッチリストやポートフォリオで追跡でき、変更があったときには通知を受け取ることができます。また、株式スクリーナーを使って、高品質で割安な46銘柄を見つけることもできます。スクリーナーを保存しておけば、新たに条件に合致する銘柄が出てきたときに通知されるので、有望な投資チャンスを見逃すことがありません。

次のステップ

強気と慎重な見方がはっきり分かれているからこそ、データを自分の目で確かめて早めにスタンスを固めたいところです。評価の裏側にある強みと懸念を押さえるために、3つの主なメリットと2つの重要な注意点

次の投資アイデアも今のうちにチェックしておきたい

オラクルの評価を押さえた今こそ、視野を広げて他の銘柄候補もチェックすると、ポートフォリオ全体のバランスを考えやすくなります。

- 安定と値ごろ感を意識するなら、堅実なキャッシュフローと評価水準に注目した高品質で割安な46銘柄で候補を比較してみてください。

- 配当収入を重視するなら、利回りと持続性に焦点を当てた9つの高配当ディフェンシブ銘柄をチェックして、インカム源になり得る銘柄を絞り込みましょう。

- 下落局面でも崩れにくいポートフォリオを目指すなら、リスク指標に基づいて選別された低リスクスコアの堅実な銘柄63選から先に候補を見ておくと検討しやすくなります。

シンプリー・ウォールセントの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、 私たちの記事は財務アドバイスを意図したものではありません。 また、お客様の目的や財務状況を考慮するものではありません。弊社は、 ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません

This article has been translated from its original English version.

Advertisement