Advertisement

株主はオラクル・コーポレーション(NYSE:ORCL)のCEO報酬を容認するだろう

主要インサイト

- オラクルの年次株主総会は11月14日に開催予定

- サフラ・カッツ最高経営責任者(CEO)の報酬総額は95万米ドル。

- 報酬総額は業界平均より56%低い。

- オラクルの過去3年間の総株主利益率は107%である一方、 EPSは過去3年間で6.5%減少している 。

最近のオラクル・コーポレーション(NYSE:ORCL)のあまり良くない業績を改善するために、サフラ・カッツ最高経営責任者(CEO)が何を計画しているのか、株主は気になっているかもしれない。 11月14日に開催される次回の年次株主総会では、役員報酬を含む決議案への投票を通じて、経営陣の意思決定に影響を与えることができる。 適切な報酬インセンティブが企業業績に影響を与えるという研究結果もあることから、役員報酬に関する議決権行使は経営に影響を与える強力な手段となりうる。 我々がまとめたデータからすると、CEOの報酬は適切だと思われる。

オラクルのCEO報酬を業界と比較する

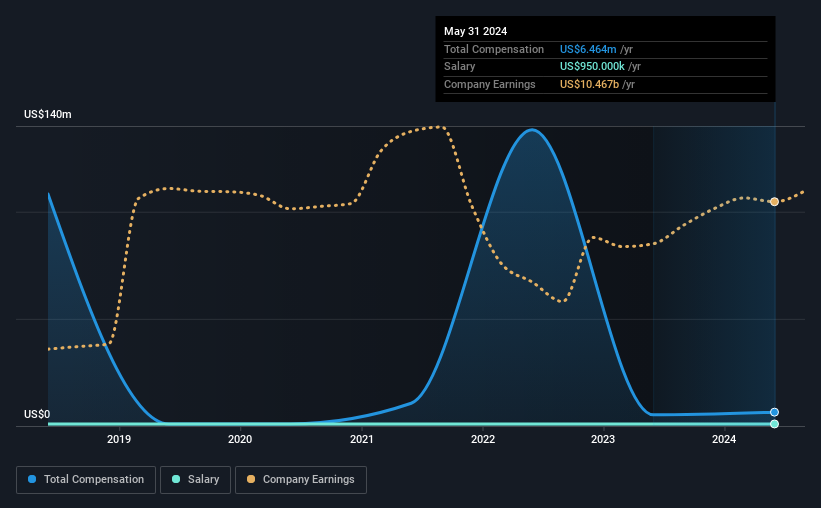

本稿執筆時点で、当社のデータによると、オラクル・コーポレーションの時価総額は5,020億米ドルで、2024年5月までの1年間の年間CEO報酬総額は650万米ドルと報告されています。 これは前年比23%増である。 我々は常に報酬総額を第一に見ているが、我々の分析によれば、給与の構成要素は少なく、95万米ドルである。

アメリカのソフトウェア業界で時価総額80億米ドル以上の類似企業を比較したところ、CEO報酬総額の中央値は1500万米ドルであった。 つまり、Safra Catzの報酬は業界の中央値を下回っている。 さらに、サフラ・キャッツは2億800万米ドル相当のオラクル株を個人名義で直接保有しており、同社にかなりの個人的利害関係があることがわかる。

| コンポーネント | 2024 | 2023 | 比率(2024年) |

| 給与 | US$950千 | 950,000米ドル | 15% |

| その他 | US$5.5百万 | 430万米ドル | 85% |

| 報酬総額 | 650万米ドル | 530万米ドル | 100% |

業界レベルでは、総報酬の約15%が給与で、85%がその他の報酬である。 報酬パッケージ全体における給与の配分という点では、オラクルと広範な市場との間に大きな差はない。 給与以外の報酬に傾斜していることは、給与総額が会社の業績に連動していることを示唆していることに留意することが重要である。

オラクル・コーポレーションの成長率の推移

過去3年間、オラクル・コーポレーションは1株当たり利益を年間6.5%縮小している。 売上高は過去1年間で5.6%増加している。

全体として、これは株主にとってあまり好ましい結果ではない。 昨年のささやかな増収は、EPSの残念な変化を見過ごすには十分ではない。 同社がすべてのシリンダーをフル回転させていると主張するのは難しいので、株主は高いCEO報酬を嫌うかもしれない。 今後の見通しについては、同社の将来収益に関するアナリスト予測に関する無料のビジュアルレポートをチェックするとよいだろう。

オラクルは良い投資先か?

ほとんどの株主は、3年間で107%のトータルリターンを提供したオラクル・コーポレーションに満足しているだろう。 その結果、CEOの報酬は同規模の企業では通常よりも高くあるべきだと考える人もいるかもしれません。

まとめ

株主へのリターンは有望に見えるが、収益が伸びていないことは無視できず、このような強力なリターンが続くかどうか疑問に思われる。 これらは、株主が投資テーゼを再検討する際に、取締役会に訴えたい懸念事項である。

CEOの報酬は注視すべき重要な側面だが、投資家は業績に関連するその他の問題にも目を光らせておく必要がある。 我々は調査を行い、投資家が今後注目すべきオラクルの警告サインを1つ発見した。

もちろん、別の銘柄を見れば素晴らしい投資先が見つかるかもしれない。 興味深い企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Oracle が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement