Ooma, Inc.(NYSE:OOMA) の株主は、株価が先月29%上昇したことを喜んでいるに違いない。 というのも、株価は過去12ヶ月で34%下落しているからだ。

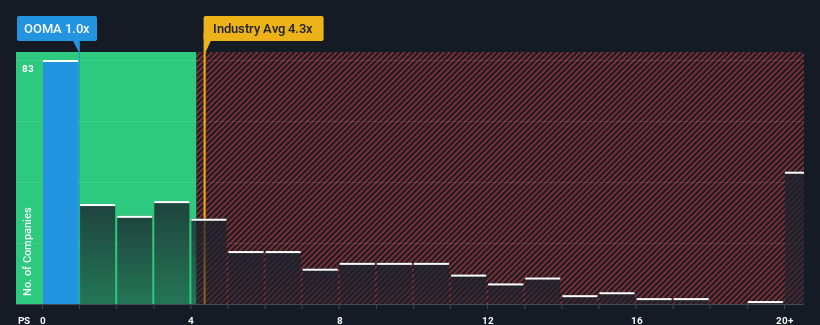

米国のソフトウェア業界では、P/Sレシオが4.3倍を超える企業が半数近くを占め、11倍を超える企業も珍しくないからだ。 しかし、P/Sがこれほど限定的なのは何か理由があるのかもしれないので、額面通り受け取るのは賢明ではない。

OomaのP/Sは株主にとって何を意味するのか?

最近のOomaは、売上高が他社に比べて伸び悩んでおり、あまり良いとは言えない。 P/Sレシオが低いのは、投資家がこの収益不振の業績が改善しないと考えているからだろう。 もしまだこの会社が好きなら、収益がこれ以上悪化しないことを願い、人気がないうちに株を手に入れたいと思うだろう。

同社のアナリスト予想に関する全貌を知りたいですか?それなら、当社のOomaに関する無料 レポートを ご覧ください。Oomaの収益成長は予測されていますか?

OomaのP/Sレシオは、非常に低い成長、あるいは収益の減少が予想される企業の典型的なもので、重要なことは、業界よりもはるかに業績が悪いということです。

まず振り返ってみると、同社は昨年8.8%という手ごろな収益成長を達成した。 直近の3年間でも、短期的な業績にいくらか助けられながら、全体で39%という素晴らしい増収を記録している。 したがって、最近の収益成長は同社にとって素晴らしいものであったと言える。

将来に目を移すと、同社を担当する6人のアナリストの予測では、今後3年間で年率7.2%の増収が見込まれている。 一方、他の業界は年率15%の拡大が予想されており、その方が魅力的であることは明らかだ。

これを考慮すると、OomaのP/Sが同業他社に及ばない理由は明らかだ。 大半の投資家は、将来の成長が限定的であることを予想しており、株価を引き下げた金額しか払いたくないようだ。

要点

Oomaの株価はかなり上昇しているが、P/Sはまだ低い。 一般的に、私たちは株価売上高倍率の使用を、市場が企業の全体的な健全性についてどのように考えているかを確認することに限定することを好む。

予想通り、Oomaのアナリスト予想を検証したところ、収益見通しの甘さがP/Sの低さにつながっていることが判明した。 同社の収益見通しに対する株主の悲観的な見方が、P/S低迷の主因となっているようだ。 こうした状況が改善されない限り、この水準前後で株価の障壁となり続けるだろう。

また、Oomaに考慮すべき警告サインが1つ見つかったことも注目に値する。

過去に堅実な業績成長を遂げた企業がお好みであれば、力強い業績成長を遂げ、PERが低い他の企業の 無料コレクションをご覧になることをお勧めする。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Ooma が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.