Advertisement

最近のセキュリティ・ヘッドラインと3年間の価格高騰後のCloudflare (NET)の評価

- Cloudflareの株価とその根本的な価値がまだ一致しているかどうか疑問に思っているのはあなただけではありません。この記事では、その価値観がどのようなものかを説明する。

- クラウドフレアの終値は179.98米ドルで、直近7日間のリターンは5.7%、30日間のリターンは1.5%、年初来リターンは8.2%、過去1年間のリターンは4.3%である。

- 最近のヘッドラインでは、インターネット・セキュリティとコンテンツ配信におけるクラウドフレアの役割に焦点が当てられており、投資家は同社のサービスが長期的なデジタル・インフラのトレンドにどのように適合するかを検討している。このような背景は、ストーリーが発展し続ける中で株価が後退と反発を繰り返している理由の一助となっている。

- 現在、クラウドフレアのバリュエーション・チェックは6点満点中0点です。次に、異なるバリュエーション手法で今日の株価がどのように評価されているかを見て、最後に1つのスコアだけでなく、より完全なバリュエーションについて考えます。

Cloudflareのバリュエーションチェックは6点満点で0点でした。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧ください。

アプローチ1:クラウドフレアの割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュ・フロー)モデルは、企業の将来のキャッシュフローを推定し、それを現在に割り戻して、現在の事業価値を推定します。

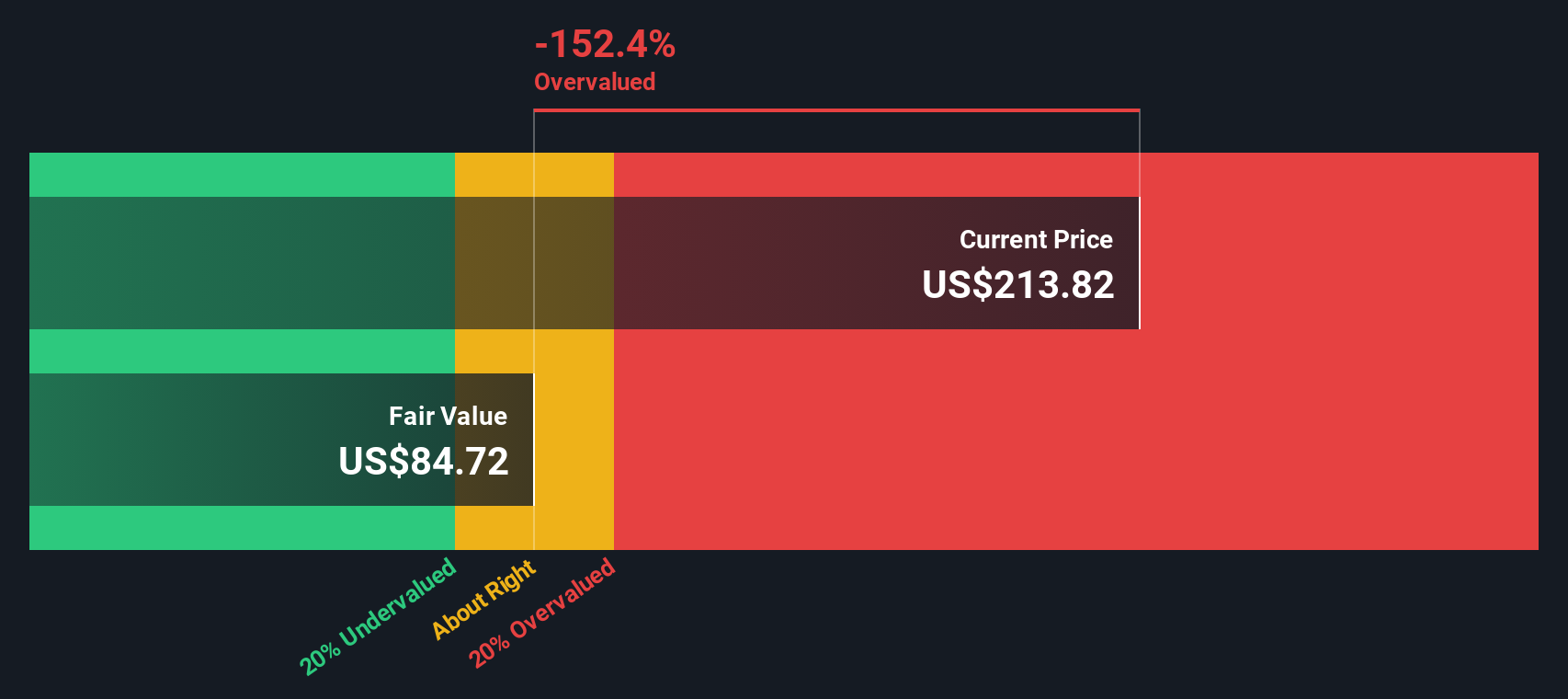

クラウドフレアの場合、使用したモデルはキャッシュフロー予測に基づく2ステージのフリーキャッシュフロー対株式アプローチです。直近12ヶ月のフリーキャッシュフローは約2億6940万ドル。アナリストの推定とSimply Wall Stの外挿では、2030年までに14億6900万ドルのフリーキャッシュフローが予測され、2026年から2035年までの年間予測の詳細な経路は、米ドルで今日まで割り引かれます。

これらすべての割引キャッシュフローを合計すると、DCFモデルは1株当たり約85.42ドルの推定本源的価値を示唆する。直近の株価179.98米ドルと比較すると、この手法によれば、株価は約110.7%の割高ということになる。

結果割高

当社の割引キャッシュフロー(DCF)分析によると、Cloudflareは110.7%の過大評価を受けている可能性があります。51の割安優良銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

Cloudflareの公正価値算出方法の詳細については、会社レポートの評価セクションをご覧ください。

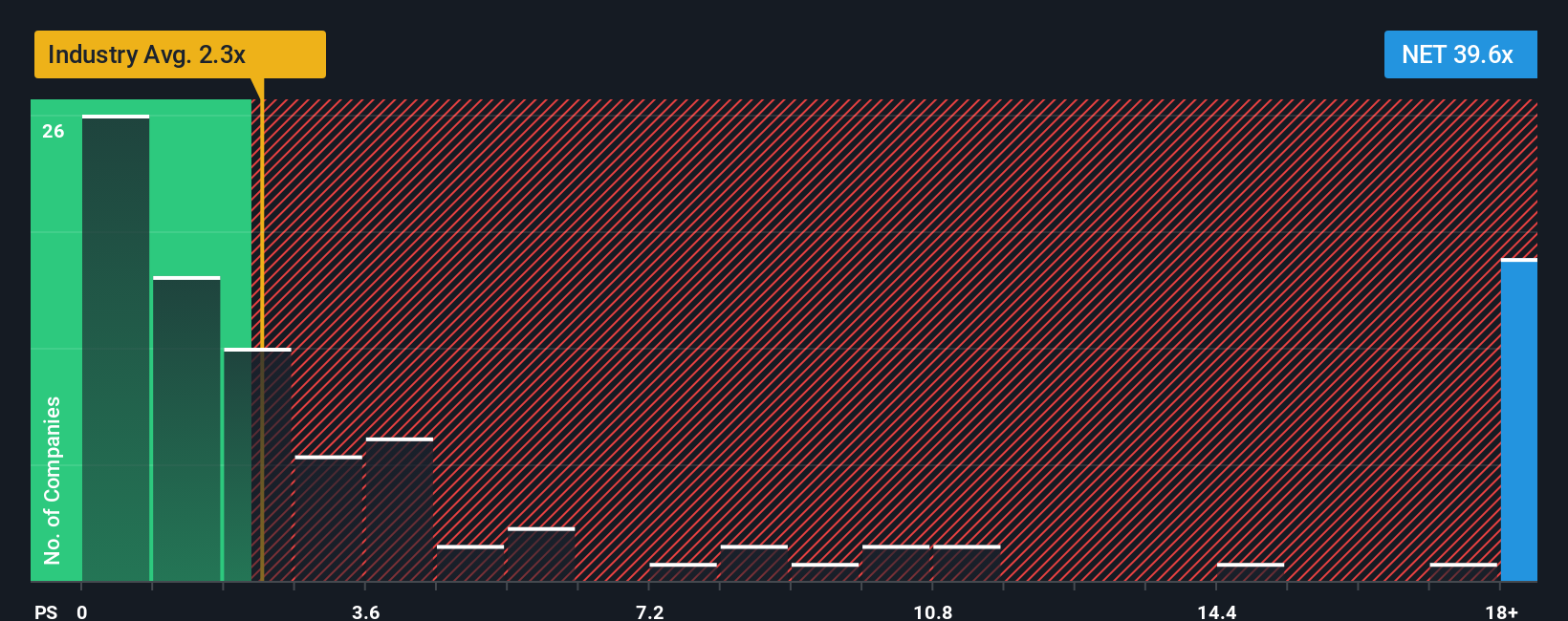

アプローチ2:クラウドフレアの価格対売上高

クラウドフレアのように、投資家が収益の牽引力に重きを置くビジネスでは、P/Sレシオは株価と会社が生み出す売上高を直接比較するため、バリュエーションを考える上で有用な方法です。

一般的に、成長期待が高いほど、またリスクが低いほど、投資家は売上1ドルに対してより多くの金額を支払うことを望むため、通常P/S倍率は高くなります。成長期待が控えめであったり、リスクが高いと見なされる場合は、低い倍率が一般的と見なされることが多い。

クラウドフレアは現在31.31倍のP/Sレシオで取引されている。これはIT業界の平均P/Sである2.05倍を大きく上回り、同業他社平均の13.79倍も上回っている。Simply Wall StによるCloudflareのフェア・レシオは13.37倍です。これは、利益成長、業界、利益率、時価総額、主要リスクなどの要因を考慮した上で、P/S倍率がどの程度になるかを独自に推定したものです。このフェア・レシオは、広範なグループ平均を使用するのではなく、企業固有の特性を調整しようとするため、同業他社や業界との比較よりも有益な情報を提供することができます。現在の31.31倍とフェア・レシオの13.37倍を比較すると、株価はこのベンチマークよりも豊かな水準で取引されていることがわかる。

結果割高

P/Sレシオは一つの物語を語るが、本当の機会が別のところにあるとしたらどうだろう?エグゼクティブではなく、レガシーへの投資を始めよう。創業者主導のトップ企業23社をご覧ください。

意思決定をアップグレード:クラウドフレアの物語を選ぶ

先に、評価を理解するさらに良い方法があると述べました。Narrativesを使えば、Cloudflareのストーリーを収益、利益、マージンの具体的な予測につなげ、今日の価格と比較できる公正な価値を導き出すことができます。

Simply Wall Stのコミュニティページでは、Narrativesは、フェアバリューを設定または採用し、それを具体的な予想とリンクさせ、その見解がCloudflareが画面に表示されている価格を上回っているか下回っているかを一目で確認できる簡単なツールです。これにより、あなたのポートフォリオにとって買いか、ホールドか、売りかを判断するのに役立ちます。

新しい業績やニュース、アナリストのターゲットが追加されると、ストーリーは自動的に更新されるため、常に最新の情報を得ることができます。同じ会社を見ても、投資家によって結論が大きく異なることがわかります。例えば、あるCloudflare Narrativeのフェアバリューは132.68米ドル、別のNarrativeのフェアバリューは232.78米ドル、より楽観的なNarrativeのフェアバリューは318米ドルであり、それぞれ将来のAI、セキュリティ、マージンに関する異なるストーリーを反映している。

しかし、クラウドフレアについては、クラウドフレアの代表的な2つのシナリオのプレビューをご覧いただくことで、簡単にご理解いただけるでしょう:

この強気シナリオにおける公正価値:一株当たり約232.78米ドル

最終終値179.98米ドルで、このシナリオはCloudflareがフェアバリュー予想より約22.7%低いことを意味する。

収益成長率の前提年率27.62

- この見解の支持者は、クラウドネイティブセキュリティ、ゼロトラスト、弾力性のあるインフラに対する旺盛な需要に加え、JDクラウドなどのパートナーシップの拡大が長期的な収益成長と顧客維持の支えとなることに注目している。

- 業務効率化、クロスセリング、プラットフォーム規模拡大による収益性改善の可能性を強調し、フェアバリューは現在の株価に近いが上回る約232.78米ドルとし、本文で引用したコンセンサス目標株価209.01米ドルを若干下回るとした。

- 主な注視点は、顧客の集中、規制の変更、ハイパースケーラーとの競争、新しいAIとAct 4イニシアチブの収益化方法に関する不確実性などであり、これらはすべて利益率と将来の高いPER倍率をサポートする能力に影響を与える可能性がある。

この弱気シナリオにおけるフェアバリュー:1株当たり約US$133.00

直近の終値179.98米ドルで、クラウドフレアのフェアバリューは約35.3%上回った。

収益成長率の前提年率26.36

- このより慎重な見方は、規制圧力、地政学、運営コストの上昇により、クラウドフレアの実質的な市場規模が制限され、長期的に利幅が圧迫される可能性があるとの仮定に基づき、アナリストの目標値の下限に傾き、フェアバリューは約133米ドルとなる。

- また、ハイパースケーラーとの競争、オープンソースツール、CDNとセキュリティにおける価格圧力が、製品の差別化と長期的な粗利益率に対するリスクであると指摘している。

- このシナリオの支持者は、現在の株価は想定されるフェアバリューと将来のPER86.12倍に比してリッチであると見ており、AIワークロード、セキュリティ契約のタイミングや障害に関する後退は、株価の潜在的な圧力ポイントであると見ている。

Cloudflareにはまだ何かあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Cloudflare が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement