- もしあなたが、インターナショナル・ビジネス・マシーンズが大きく上昇した後もバリュー・プレイなのか、それとも昨日の話に乗っかっているだけなのか、疑問に思っているのなら、この内訳はあなたのために雑音を断ち切るように設計されている。

- 先週2.4%の小幅な引き下げと、過去1ヶ月間の0.8%の小幅な下落の後でも、IBMはまだ年初来で37.8%、過去1年で35.8%上昇しており、3年間で139.4%、5年間で215.8%の利益を上げている。

- このような動きの背景には、IBMがハイブリッド・クラウドとAI駆動型ソフトウェアへの継続的な取り組みを行っていること、また、旧来のハードウェアの巨人ではなく、より成長性が高く、より利益率の高いプラットフォームとして同社を位置づけることを目的とした継続的なポートフォリオの再編成と戦略的提携があることが注目されている。こうした動きが相まって、市場がIBMの長期的な関連性とリスク・プロフィールをどのように見ているかに影響を与えており、今日の価格が依然として理にかなっているかどうかを判断する上で重要な背景となっている。

- 当社のバリュエーション・チェックでは、IBMは6点満点中1点であり、伝統的な指標では株価が広く過小評価されているようには見えないことを示唆しています。次に、異なるバリュエーション手法がこのスコアをどのように解釈するかを説明し、最後にIBMの価値について考えるより微妙な方法を紹介します。

インターナショナル・ビジネス・マシーンズのバリュエーション・チェックのスコアはわずか1/6です。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

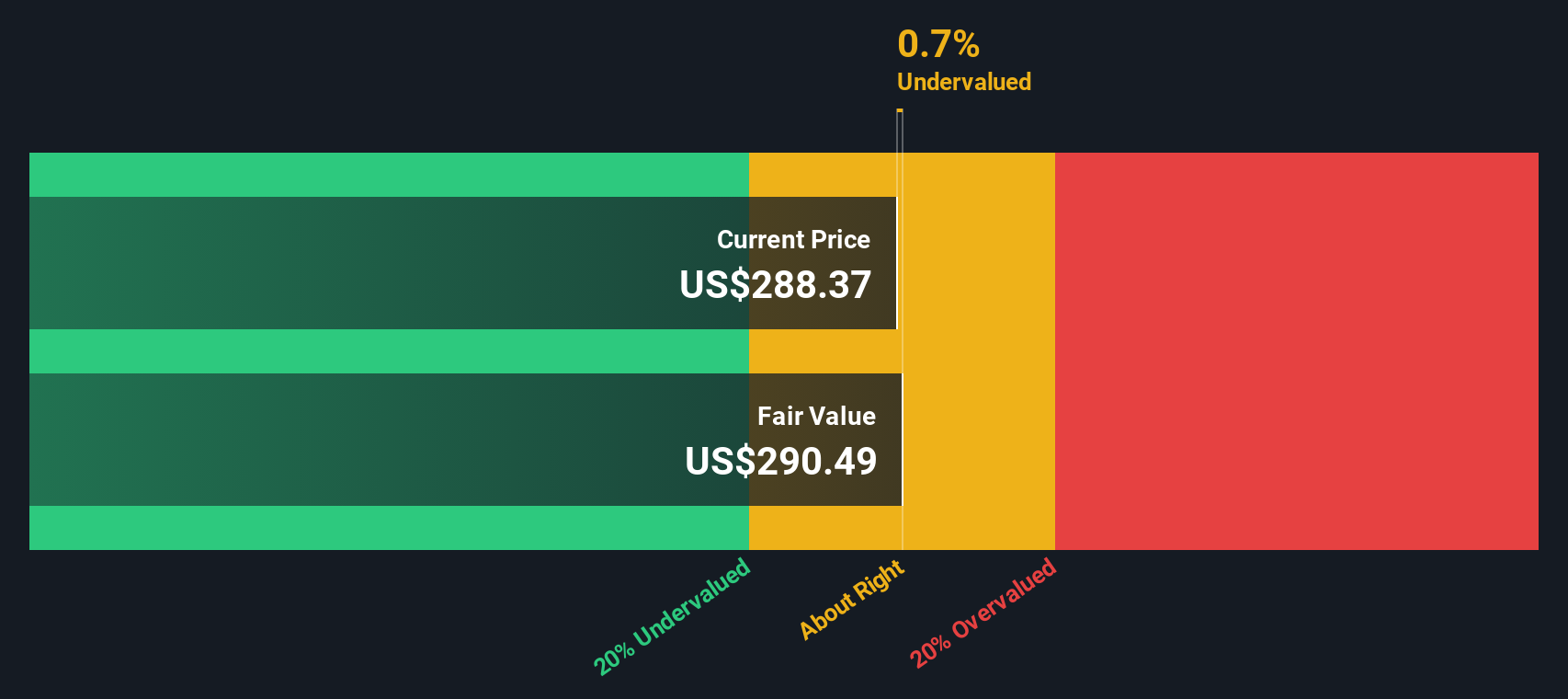

アプローチ1: インターナショナル・ビジネス・マシーンズの割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュ・フロー)モデルは、企業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを現在価値に割り戻すことで、現在の企業の価値を推定するものである。

インターナショナル・ビジネス・マシーンズの場合、直近12ヶ月のフリー・キャッシュフローは約117億ドルで、アナリストは、ハイブリッド・クラウドとAIソフトウェアへの事業傾注が進むにつれて、これが着実に上昇すると予想している。Simply Wall Stの2段階のフリー・キャッシュフロー対株式モデルでは、予測キャッシュフローは2035年までに約230億ドルまで成長し、アナリストの予測は今後数年間とそれ以降の数年間をこれらの傾向から推定している。

これらの予測キャッシュフローをすべて今日に戻すと、モデルは1株当たりおよそ282.40ドルの本源的価値に到達する。DCFは株価が公正価値を約7.4%上回っていることを示唆しており、IBMはこの指標でわずかに割高と判断されるが、大差はない。

結果妥当

インターナショナル・ビジネス・マシーンズは、割引キャッシュフロー(DCF)により公正に評価されているが、これは瞬間的に変化する可能性がある。あなたのウォッチリストや ポートフォリオで価値を追跡し、いつ行動を起こすべきかを警告する。

このInternational Business Machinesの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

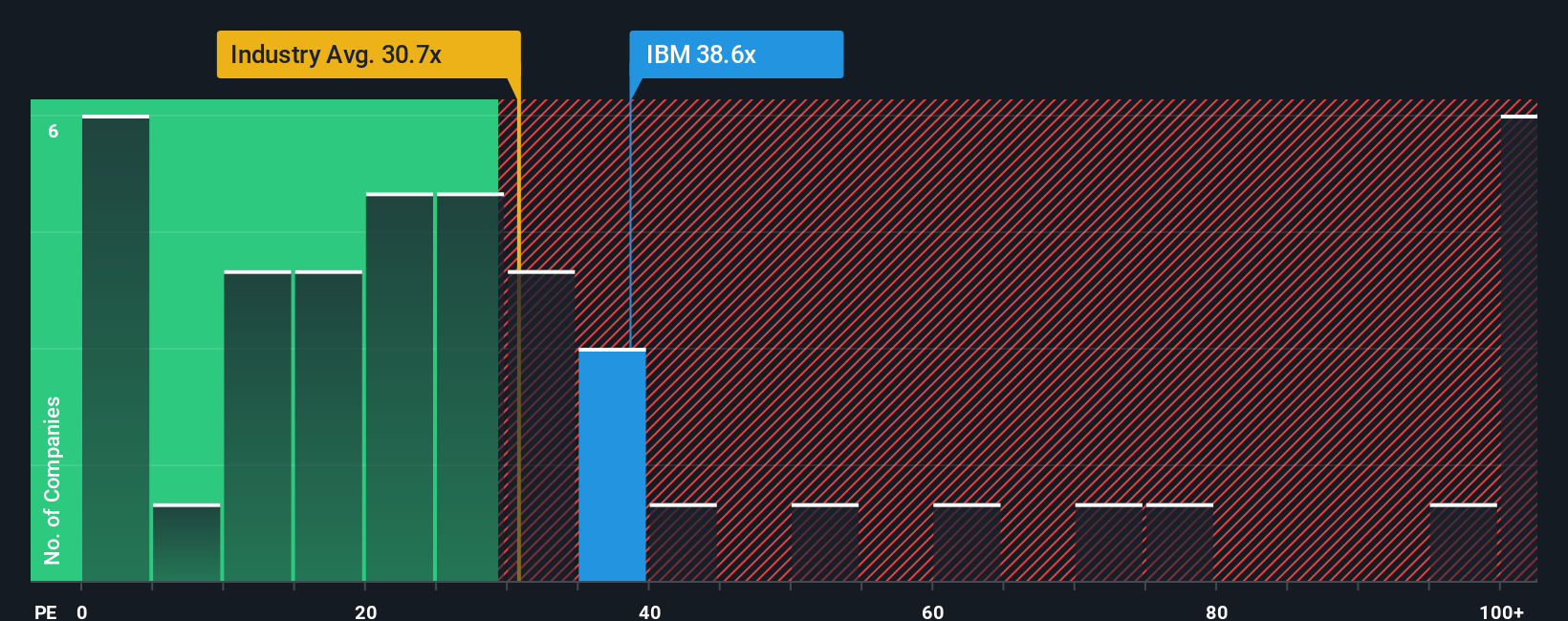

アプローチ2: インターナショナル・ビジネス・マシーンズの価格と収益比較

インターナショナル・ビジネス・マシーンズのような収益性の高い老舗企業にとって、株価収益率(PE)は、投資家が現在の収益1ドルに対して現在いくら支払っても良いと考えているかを示す有用な略語です。これは、その企業の現在の収益だけでなく、市場がその企業の将来についてどのように感じているかも表している。

実際には、期待される成長率が高く、知覚されるリスクが低ければ、PE倍率は通常より高く、またはより寛大であることが正当化される一方、成長率が遅く、リスクが高ければ、投資家が支払う金額に上限が設けられる傾向がある。IBMは現在、約35.8倍のPEで取引されており、IT業界平均の約29.8倍と、同業他社グループの約22.2倍を上回っている。これは、市場が多くのライバル企業に対してIBMにプレミアムを付与していることを意味する。

Simply Wall Stのフェア・レシオ・フレームワークは、IBMの収益成長見通し、収益性、業界、市場価値、リスク・プロファイルを考慮した上で、どの程度のPE倍率が妥当であるかを推定することで、さらに一歩踏み込んでいます。IBMのフェア・レシオは約39.3倍で、現在の市場倍率よりも高い。これに基づけば、IBMは同業他社に比べて割高に見えるものの、ファンダメンタルズが正当化しうる水準より割安な水準で取引されていることになる。

結果割安

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1457社をご覧ください。

あなたの意思決定をアップグレード:インターナショナル・ビジネス・マシーンズの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があることを述べました。そこで、将来の収益、利益、マージンの背後にある数字にInternational Business Machinesについてのあなたのストーリーを添付する簡単な方法であるナラティブを紹介しましょう。

ナラティブとは、会社に対するあなたの構造化された見方である。IBMのハイブリッド・クラウド、AI、量子戦略がどのように展開すると考えるかを綴り、そのストーリーを財務予測に結びつけ、静的な比率だけに頼るのではなく、独自のフェア・バリューを導き出すのです。

シンプリー・ウォールセントのコミュニティ・ページでは、何百万人もの投資家が、ナラティブに基づくフェア・バリューを現在の株価と比較し、IBMが魅力的な株価に見えるか、それとも引き伸ばされているかを確認することで、売買のタイミングを決定するためのアクセス可能なツールとしてナラティブを使用しています。

ナラティブは、新しいニュースや業績発表、予想が入ると動的に更新されるため、例えばIBMがAIで大勝利を収めたり、四半期に期待外れの業績が発表されたりすると、フェア・バリューの見方は自動的に調整されます。

今日のIBMの場合、ある投資家は1株当たり350ドル付近のフェアバリューを想定した強気なNarrativeを構築するかもしれませんし、より慎重な投資家は198ドル付近に着地するかもしれません。

しかし、International Business Machinesについては、2つの代表的なInternational Business Machines Narrativeをプレビューすることで、本当に簡単にしていきます:

フェアバリュー:350.00ドル

インプライド・アップサイド vs 直近終値:303.18ドルを約13.4%上回る

収益成長の前提6.14%

- IBMは、ハイブリッド・クラウド、AI、モダナイゼーションを通じて、規制部門におけるデジタルトランスフォーメーション予算を大幅に獲得し、構造的に高い成長とマージンをサポートできると想定。

- レッドハット、HashiCorp、DataStaxの統合に加え、量子化と自動化の革新が、利益率の高い経常ソフトウェアの豊富なミックスとフリーキャッシュフローの強化の触媒となると見ている。

- レガシーの収益減少、競争の激化、オープンソースの混乱、人材の制約、債務の増加などによる重大なリスクを容認しているが、実行は依然として割高な評価を正当化できると考えている。

フェアバリュー:約293.89ドル

インプライド・オーバーバリュエーション vs 直近終値:303.18ドルを約3.2%上回る

収益成長率の前提5.16%

- ハイブリッド・クラウド、AI、買収は堅調だが変革の原動力ではなく、一桁台半ばの成長と利益率の改善を支えるものであり、業績が一変するものではないと見ている。

- マクロの不確実性、政府とコンサルティングのエクスポージャー、消費型ソフトウェアの景気減速に対する感応度を、上振れに対する主な制約として強調。

- IBMの株価はすでにコンセンサス・フェア・バリューに近づいており、成長または量子マネタイズが現在の予想を大幅に上回らない限り、IBMはよりバランスの取れたリスクリワードプロファイルを提供すると結論付けている。

インターナショナル・ビジネス・マシーンズのストーリーはまだ続くと思いますか?私たちのコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、International Business Machines が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.