Advertisement

セールスフォース(CRM)は最近の株価下落後、潜在的なチャンスとなるか?

- セールスフォースの株価がまだその根本的な価値を反映しているかどうか疑問に思っているのは、あなただけではない。多くの投資家が今、同じ疑問を抱いている。

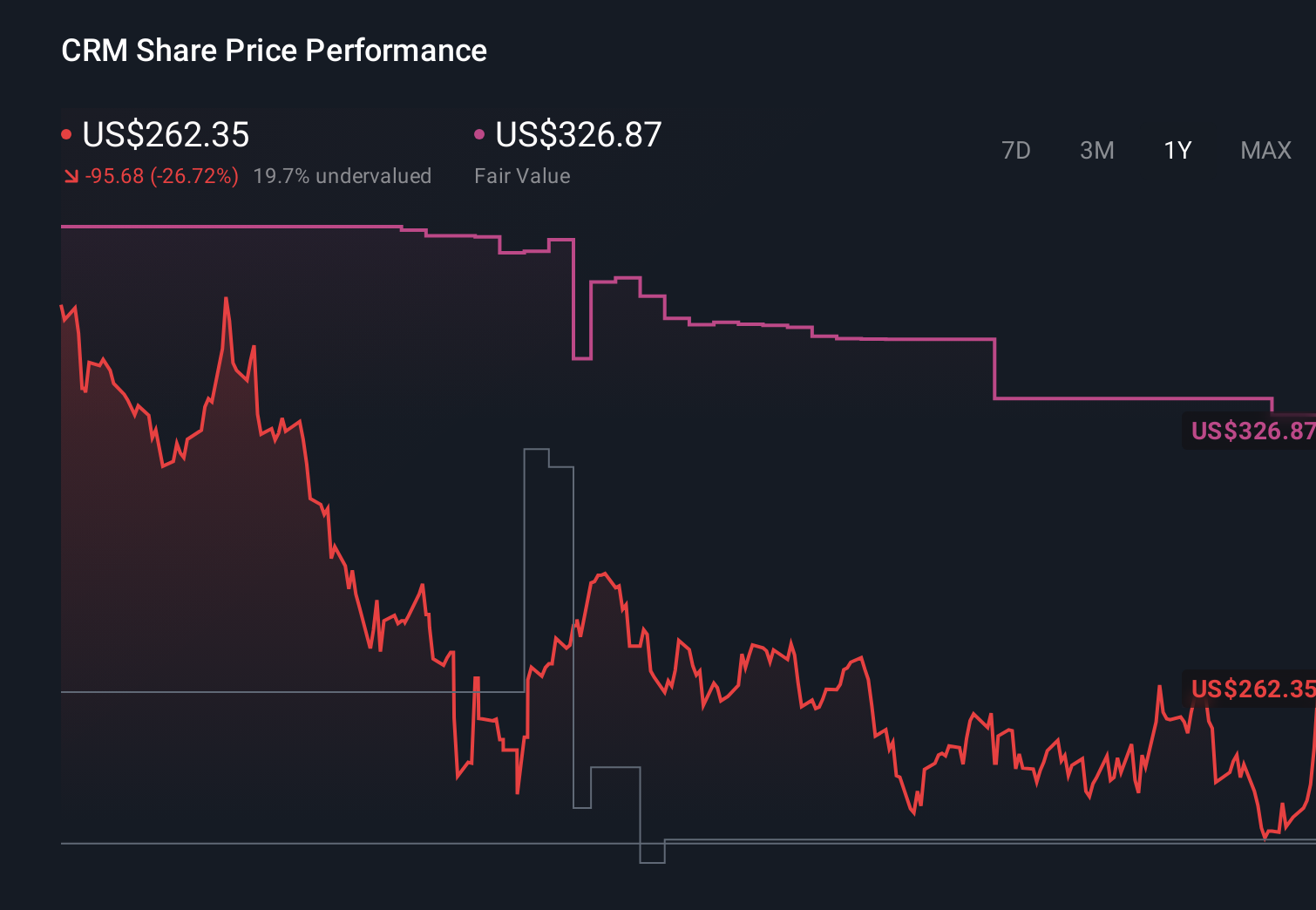

- 株価の直近終値は227.96米ドルで、直近のリターンは7日間で2.9%、30日間で14.4%下落、年初来で10.1%下落、1年間で35.2%下落、3年間で34.3%上昇、5年間で1.7%下落している。これらの数字を総合すると、勢いとリスクセンチメントが入り混じった様相を呈している。

- セールスフォースに関する最近の報道では、クラウドベースの大手ソフトウェア・プロバイダとしての役割と、そのポジションがビジネス・ソフトウェアや顧客関係ツールへの支出に関する幅広い議論にどのように適合するかに焦点が当てられている。セールスフォースの株価が動いた背景には、大型テクノロジー企業に関するヘッドラインや、成長と収益性に対する期待の変化が重要な背景となっている。

- 次に、さまざまなバリュエーション・アプローチが今日のセールスフォースについてどのような評価をしているのかを見ていきます。

セールスフォースの過去1年間のリターンが-35.2%であり、同業他社に遅れをとっている理由をご覧ください。

アプローチ 1: セールスフォースの割引キャッシュフロー (DCF) 分析

DCF (Discounted Cash Flow) モデルでは、Salesforce の予想将来キャッシュフローを現在のドルに割り引いて、事業全体の現在の価値を推定します。

このモデルでは、セールスフォースの直近12ヶ月のフリーキャッシュフローは約128億ドルである。アナリストと外挿予測は、2030年までに約205億ドルのフリー・キャッシュ・フローを指し、その間の数年間は構造化された一連の予測となっている。シンプリー・ウォールストリートは、2ステージのフリー・キャッシュフロー対株式アプローチを採用しており、早い年次はより詳細な予測を用い、遅い年次は外挿された成長仮定に依存している。

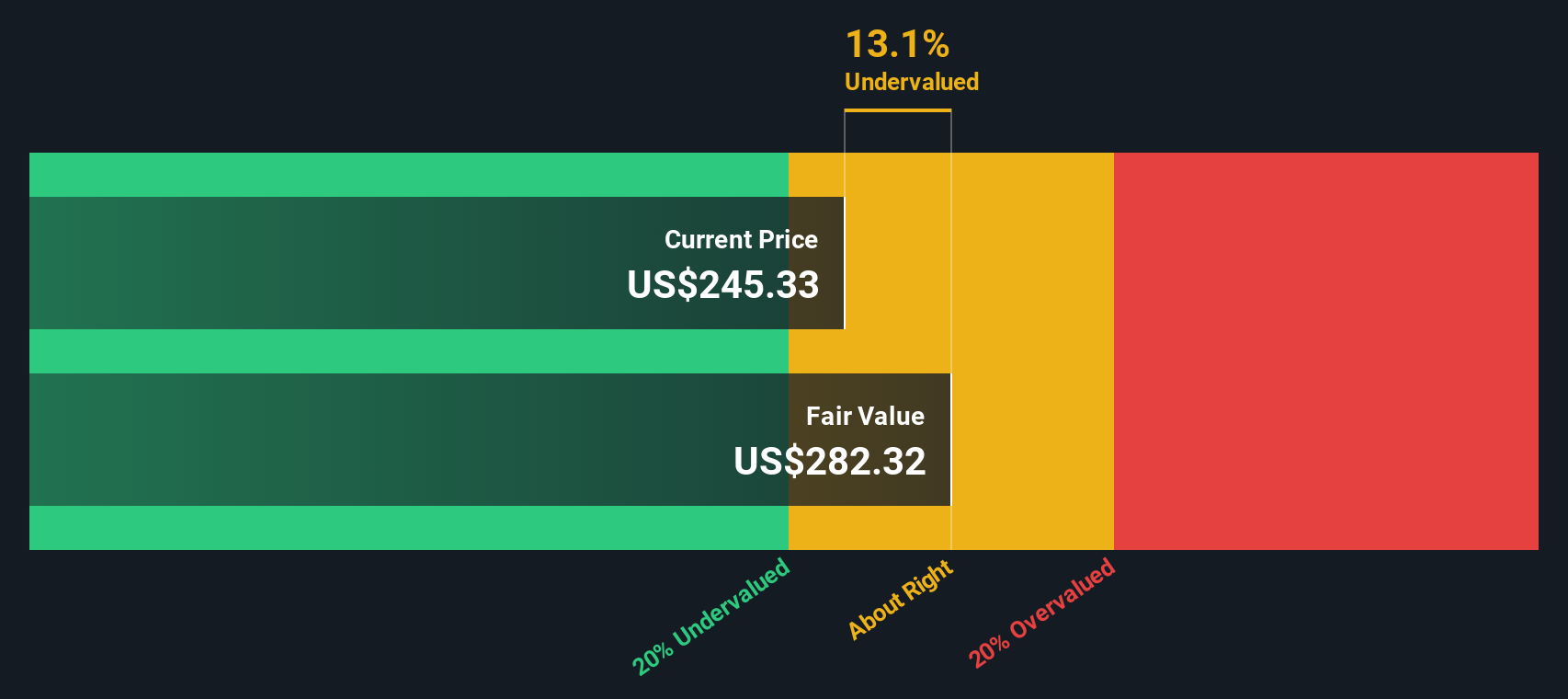

これらの予測キャッシュフローを割り戻して合計すると、モデルは1株当たり386.07ドルの推定本源的価値に到達する。直近の株価227.96ドルと比較すると、株価はこのDCF推定値を約41.0%下回っていることになる。これは、キャッシュフローベースの評価と現在の市場価格との間に意味のあるギャップがあることを示している。

結果アンダーバリュー

当社のDCF (Discounted Cash Flow) 分析では、セールスフォースは41.0%過小評価されている。これをウォッチリストや ポートフォリオで追跡するか、キャッシュフローに基づく割安銘柄をさらに879銘柄発見してください。

セールスフォースの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ 2: セールスフォースの価格と収益の比較

セールスフォースのような収益性の高い企業にとって、PER は、1 ドルの収益に対していくら支払っているかを示す有用な略語です。これは、株価と現在の収益力を簡単に結びつけるものであり、株式リターンの最終的な源泉となることがよくあります。

何をもって「正常な」PERとするかは、収益がどの程度のスピードで成長すると予想されるか、またその収益にどの程度のリスクがあるかによって決まる。高い成長率や低いリスクは高いPERを正当化し、低い成長率や高いリスクは低いPERを意味します。

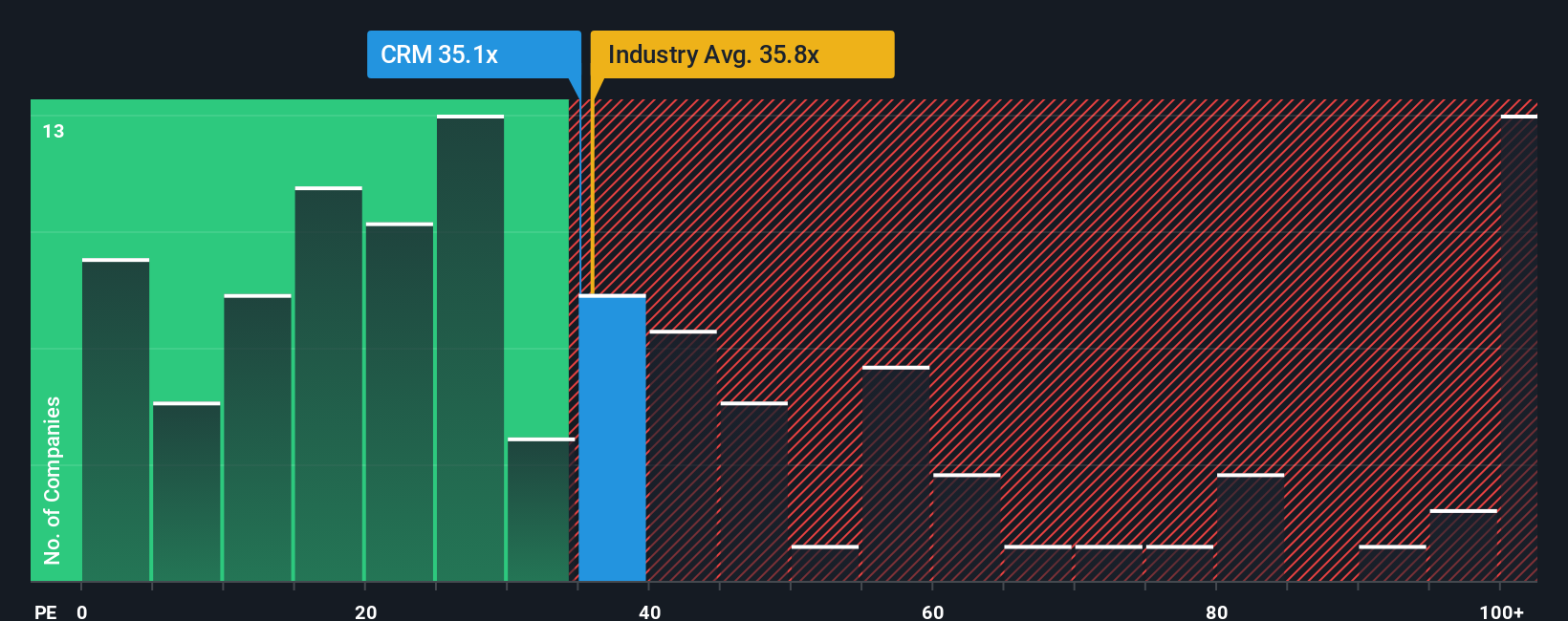

セールスフォースの現在のPERは29.58倍で、ソフトウェア業界平均の約30.41倍、同業他社平均の47.43倍と比較しています。また、Simply Wall Stは、独自の「フェア・レシオ」39.71倍を提供しています。これは、セールスフォースの利益成長プロファイル、マージン、業界、時価総額、リスク特性を考慮した上で、モデルが示唆するPER水準です。

このフェア・レシオは、同業他社や業界と単純に比較するよりも、すべてのソフトウェア企業が同じ倍率に値すると仮定するのではなく、企業固有の要因を調整することで、より調整された水準となることを目指しています。このフェア・レシオに照らし合わせると、セールスフォースの現在のPERは29.58倍となり、株価はこのモデルに基づく参照水準よりも低い水準で取引されていることになる。

結果アンダーバリュー

PERは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1419社をご覧ください。

意思決定をアップグレード:セールスフォースの物語を選ぼう

先に、バリュエーションについてより良い考え方があることを述べました。そこで、セールスフォースについてあなたが信じるストーリーを、その背後にある数字と結びつけるシンプルな方法、ナラティブをご紹介しましょう。

ナラティブとは、セールスフォースとは何か、セールスフォースはどこへ向かっているのか、そしてそれが将来の収益、利益、利益率にとってどのような意味を持つのかについてのあなた自身の説明のことであり、それを公正価値の見方に反映させるものです。

シンプリー・ウォールストリートでは、ナラティブはコミュニティページにあり、会社のストーリーを財務予測にリンクさせ、さらに公正価値にリンクさせるようガイドします。そして、その公正価値と今日の株価を比較し、あなたの仮定に基づいて、その銘柄が魅力的に見えるか、割高に見えるか、それとも割高に見えるかを判断することができる。

ニュースや業績などの新しい情報が追加されると、プラットフォーム上のシナリオは自動的に更新されます。セールスフォース・ナラティブは、しばしば全く異なるものが並んで表示されます。例えば、ある投資家は、より強力な収益成長とマージンで比較的高いフェアバリューを想定するかもしれませんが、別の投資家は、より保守的な予測を使用し、同じ株式のフェアバリューを大幅に低く設定するかもしれません。

セールスフォースにはまだ何かあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Salesforce が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement