Advertisement

最近の価格下落は2025年のセールスフォースにチャンスをもたらすか?

- セールスフォースはお買い得なのか、それとも割高なのか。多くの投資家がその真価を見極めようと躍起になっているからだ。

- 最近、株価は乱高下しており、先週は8.2%下落し、過去1年間では29.4%近く下落した。長期的な3年リターンは52.8%と、依然として堅調だ。

- この最近の動きの多くは、ハイテク・セクターのセンチメントの変化によって形成されたもので、業界全体の革新の波、提携取引、新たな競争上の脅威が、投資家がセールスフォースのようなソフトウェア・リーダーをどう見るかに影響を与えている。

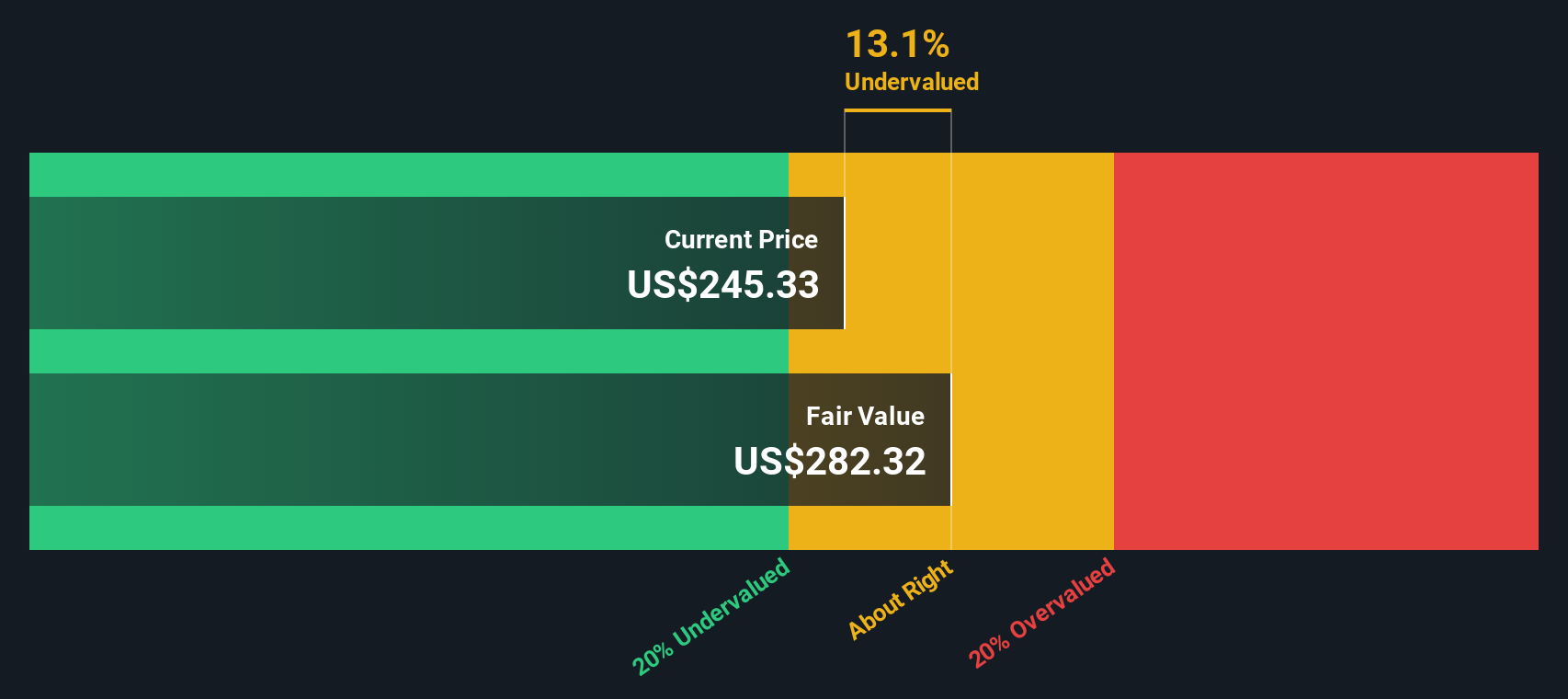

- 現在、セールスフォースのバリュエーション・チェックは6点満点中4点で、いくつかの指標が割安株であることを示唆する一方、警戒を促す指標もある。これらのバリュエーション指標がどのように積み重なるかを明らかにし、セールスフォースの真価を測る方法についてさらに鋭い視点を提供します。

セールスフォースの過去1年間のリターンが-29.4%であり、同業他社に遅れをとっている理由をご覧ください。

アプローチ 1: セールスフォースの割引キャッシュフロー (DCF) 分析

DCF (Discounted Cash Flow) モデルは、将来のフリーキャッシュフローを予測し、それを現在価値に割り引いて企業の本質的価値を推定します。このアプローチは、今後数年間の現金を生み出す能力に基づいて、セールスフォースの現在の価値を答えようとするものです。

現在、セールスフォースの年間フリーキャッシュフローは124億ドルです。アナリストのコンセンサスは、今後5年間の詳細な予測を示し、毎年の成長を予測しています。例えば、2026年までにフリーキャッシュフローは137.7億ドルに達し、2030年までに195.3億ドル近くまで上昇すると予測されている。5年目以降は、より長期的なトレンドを捉えるように設計されたモデルを用いて、これらの数字を外挿する。

これらの数字をDCFモデルで評価した結果、1株当たりの本源的価値は353.31ドルと推定される。この評価額は、株価が現在価格より32.1%割安で取引されていることを示唆しており、この手法によれば、かなりの上昇余地があることを示している。

結果割引きなし

当社のDCF(ディスカウント・キャッシュ・フロー)分析によると、セールスフォースは32.1%割安である。これをウォッチリストや ポートフォリオで追跡するか、キャッシュフローに基づく割安銘柄をさらに878銘柄発見してください。

セールスフォースの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

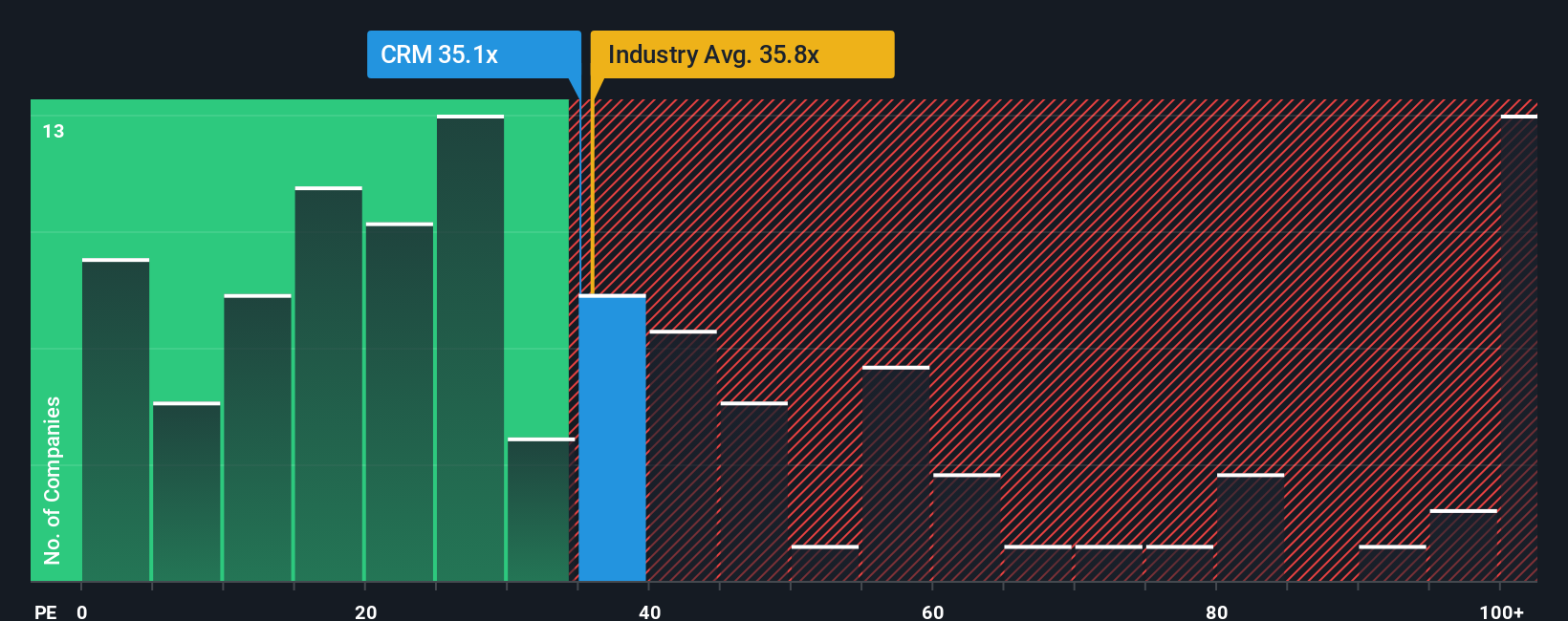

アプローチ 2: セールスフォースの価格対収益 (PE)

株価収益率 (PE) は、企業の現在の株価と 1 株当たり利益を比較するもので、セールスフォースのような収益性の高い企業にとって一般的な評価ツールです。このアプローチは、安定した利益を生み出している企業にとって最も効果的であり、投資家が 1 ドルの利益に対してどれだけの金額を支払っているかを評価するのに役立ちます。

成長への期待やリスクの認識は、その企業のPEレシオを「正常な」または「公正な」ものにするために強い影響力を持つことを覚えておくことが重要です。急成長するハイテク企業は、将来の収益に対する楽観的な見方を反映して、高い倍率で取引されることが多く、一方、リスクや不確実性が高ければ、バリュエーションは低くなる。

現在、セールスフォースのPEレシオは34.27倍である。この数値は業界平均の33.06倍をわずかに上回っているが、同業他社平均の55.42倍を下回っている。ノイズを排除するために、Simply Wall Stはセールスフォースの「フェア・レシオ」を43.97倍と計算しています。基本的な同業他社比較や業界比較とは異なり、この独自のフェア・レシオは、セールスフォースの成長見通し、リスクプロファイル、利益率、業界特性、時価総額を考慮しています。これにより、より包括的で個別化されたベンチマークを提供します。

セールスフォースの現在のPEがFair Ratioを大幅に下回っていることから、同銘柄は利益倍率だけでは魅力的な株価である可能性が示唆される。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1403社をご覧ください。

意思決定をアップグレード:セールスフォースの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、セールスフォースの将来の収益、マージン、公正価値の予測など、企業に関するあなた自身のストーリーや視点を、その背後にある数字と組み合わせ、企業の歩みを財務結果に結びつけるものです。

Simply Wall Stのコミュニティページでは、Narrativesは、あなたの見通しが現在の株価に対してどのように積み重なるかを示すことで、投資判断をよりシンプルにするように設計されています。使いやすく、新鮮なニュースやデータで動的に更新され、何百万人もの投資家に信頼されています。

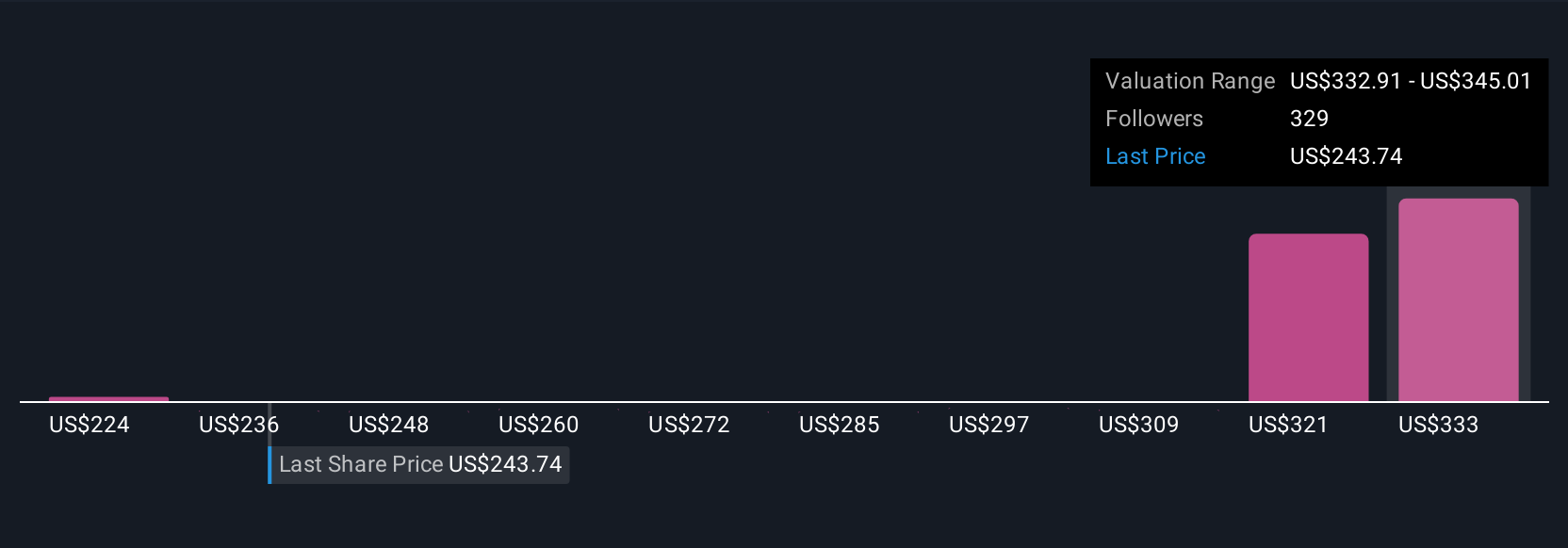

ナラティブは、お客様の公正価値の見積もりと市場との比較を明確にすることで、セールスフォースの買いか売りかを判断するのに役立ちます。例えば、投資家による最近のNarrativesは、AI主導の成長とマージンの持続性に対する懐疑的な見方から、慎重なフェアバリュー221ドルから、製品採用、営業レバレッジ、資本収益に対する強い楽観的な見方を反映した強気の430ドルまで、さまざまです。このツールを使えば、確信の全スペクトルを見ることができ、数秒であなた自身の決断を調整するのに役立ちます。

セールスフォースについては、2つの代表的なセールスフォース・ナラティブのプレビューをご覧ください:

- セールスフォースのブルケース

フェアバリュー: $334.68

現在28.3%割安

予想年間収益成長率:9.6

- AIを活用した自動化とワークフロー統合により、顧客の継続的な導入、スイッチングコストの上昇、長期的な収益と利益率の拡大が見込まれる。

- 中堅市場およびSMBセグメントにおけるセールスフォースの成功は、業務規律および資本還元と相まって、収益基盤を拡大し、スケーラブルな成長を支えている。

- リスクとしては、競争、規制、頻繁な買収による統合の課題などが挙げられる。しかし、アナリストのコンセンサスでは、堅調な収益と目標株価の上振れが見込まれている。

- セールスフォース・ベアケース

フェアバリュー:223.99ドル

現在7.1%の割高

予想年間収益成長率:13

- 効率性の向上はほぼ実現した。成長機会の成熟に伴い、セールスフォースは現在、自社株買いを通じて株主に資本を還元している。

- 業界の追い風と市場シェアの拡大により収益成長が期待されるが、競争は激化しており、顧客エクスポージャーの集中によりボラティリティ・リスクが高まっている。

- AIの革新にもかかわらず、高い市場成長期待と買収コストにより、株価は公正価値より割高な水準で取引されている可能性がある。

セールスフォースにはまだ何かあると思いますか?当社のコミュニティで他の投資家の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務的なアドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Salesforce が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement