Advertisement

セールスフォース(CRM)の価格は、最近の株価変動の後に魅力的に見えるか

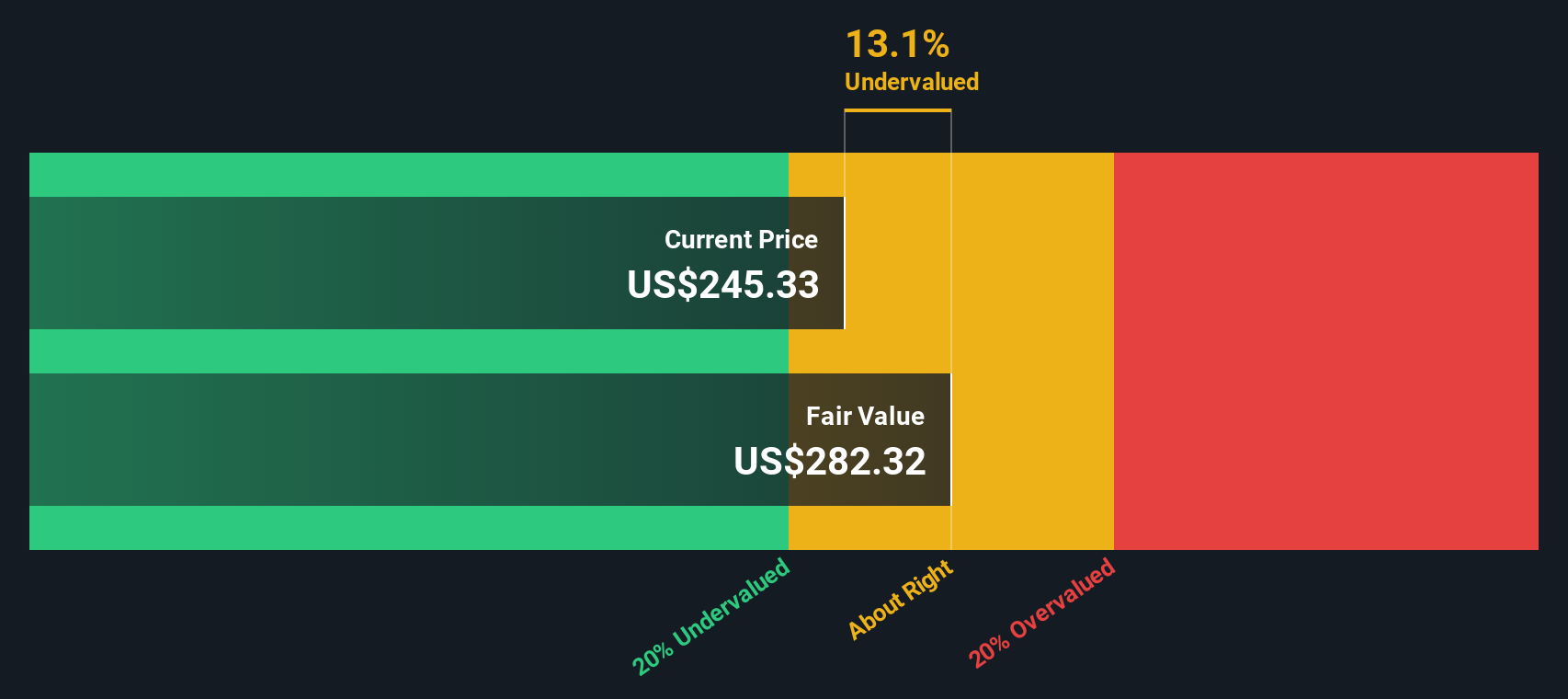

- セールスフォース株が今、公正な価値を提供しているかどうか疑問に思っているのはあなただけではない。最近の値動きを受けて、多くの投資家が同じ疑問を抱いている。

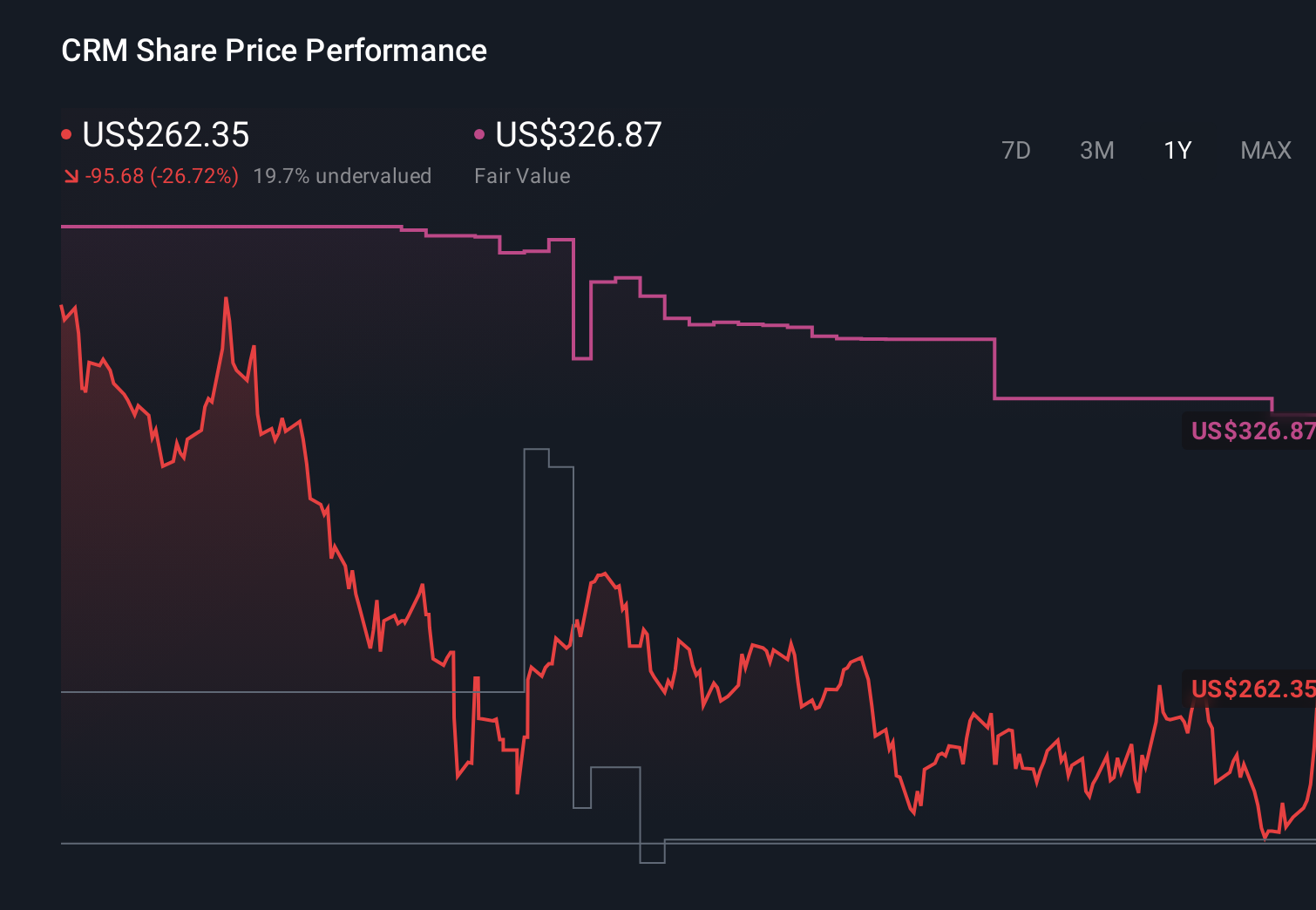

- 株価の最終終値は259.94米ドルで、過去1週間のリターンは2.5%、30日間のリターンは1.6%、年初来のリターンは2.5%、1年間のリターンは17.7%、3年間と5年間のリターンはそれぞれ76.0%と23.4%だった。

- セールスフォースに対する最近の注目は、顧客がどのサービスを優先するかを見直す中、同社がエンタープライズ・ソフトウェアの中で自社のプラットフォームとツールをどのように位置づけているかに集中している。こうした背景は、ここ数カ月で市場がセールスフォースの株価を積極的に再評価している理由を説明するのに役立つ。

- 当社のバリュエーション・モデルでは、株価が割安に見える箇所をチェックし、セールスフォースに6点満点中4点の評価を与えている。次に、この結果につながる主なバリュエーション・アプローチを紹介し、記事の最後にバリュエーションについてさらに豊かな考え方を示します。

セールスフォースの昨年1年間のリターンが-17.7%であり、同業他社に遅れをとっている理由をご覧ください。

アプローチ 1: セールスフォースの割引キャッシュフロー (DCF) 分析

DCF(Discounted Cash Flow)モデルは、将来のキャッシュフローを予測し、それを現在価値に割り戻すことで、現在の事業の価値を推定するものです。

セールスフォースの場合、使用されるモデルは、$単位のキャッシュフロー予測に基づく 2 Stage Free Cash Flow to Equity アプローチです。同社の直近12ヶ月のフリーキャッシュフローは約127億6,000万ドルです。アナリストは今後数年間の予測を明示し、Simply Wall Stはその予測をさらに拡大します。その結果、2030年までに205.3億ドルのフリー・キャッシュ・フローが予測され、割引前ベースで2026年の約140.00億ドルから2035年の270.8億ドルまでの中間年次数値が予測される。

これらの将来キャッシュフローをモデルの仮定で現在に割り戻した後、セールスフォースの推定本源的価値は1株当たり385.83ドルとなる。直近の株価259.94ドルに対し、株価はDCF推定値に対して32.6%のディスカウントで取引されていることになる。これは、モデル価値と現在の市場価格との間に重大なギャップがあることを浮き彫りにしている。

結果割引きなし

当社のDCF(ディスカウント・キャッシュフロー)分析では、セールスフォースは32.6%過小評価されている。これをウォッチリストや ポートフォリオで追跡するか、キャッシュフローに基づく割安株879銘柄をさらにご覧ください。

セールスフォースの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

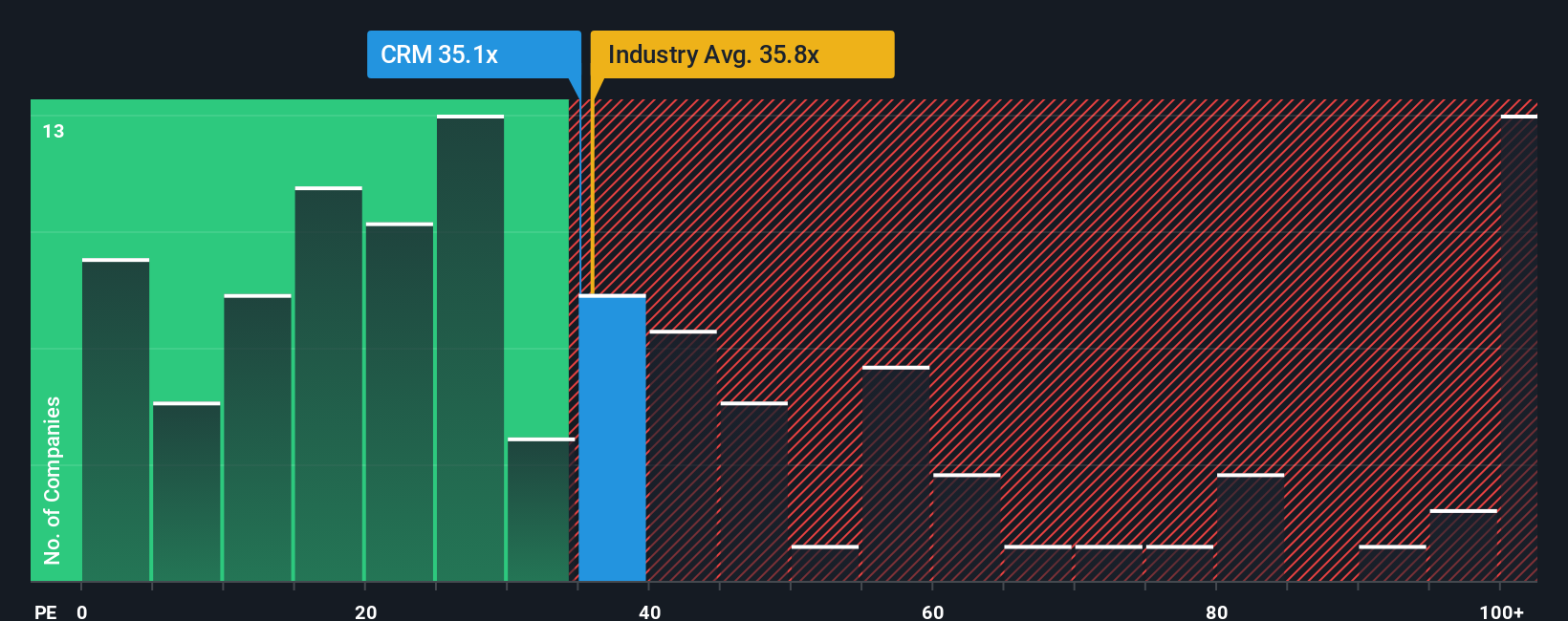

アプローチ 2: セールスフォースの価格と収益の比較

セールスフォースのような収益性の高い企業にとって、PER は、1 株当たりの支払額と各株式が生み出す利益とを結びつける有用な指標です。簡単に言えば、1 ドルの収益に対して市場が現在何ドルを支払う意思があるかを示しています。

通常、「正常な」PERは、投資家が将来の成長をどの程度期待し、事業リスクをどの程度認識しているかを反映している。期待される成長率が高いほど、または認識されるリスクが低いほど、高いPERが正当化される一方、成長率が低いほど、またはリスクが高いほど、低い倍率が示される傾向があります。

セールスフォースの現在のPERは33.73倍で、ソフトウェア業界平均の32.17倍、同業他社平均の53.41倍と比較しています。また、Simply Wall Stは、収益成長プロファイル、業界、利益率、時価総額、企業固有のリスクなどの要因を考慮し、セールスフォースに期待されるPERである39.91倍のFair Ratioを算出しています。このフェア・レシオは、すべてのソフトウェア銘柄が同じ倍率に値すると仮定するのではなく、セールスフォース独自の特性を調整するため、単純な業界や同業他社比較よりも調整されています。現在のPER33.73倍はフェア・レシオ39.91倍を下回っているため、この指標では割安と判断される。

結果割安

PERレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1444社をご覧ください。

意思決定をアップグレード:セールスフォースの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。これは、投資家が Simply Wall St のコミュニティページで作成するシンプルなストーリーで、セールスフォースのビジネスに対する見解、収益、利益率の予測、および現在の株価と比較できる公正価値の見積もりをリンクしています。ナラティブは、新しいニュースや収益が入ると自動的に更新されます。ナラティブは大きく異なることがあります。例えば、ある投資家は約 268.76 米ドルの公正価値と同じような前提を使うかもしれな いが、別の投資家は 330.06 米ドルに近いインプットを使うかもしれない。そのため、現在の市場価格が魅力的に見えるかどうかについての判断は、当然ながらそれぞれ大きく異なることになる。

セールスフォースにはまだ何かあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Salesforce が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement