Advertisement

セールスフォース(NYSE:CRM)のバランスシートは健全か?

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 つまり、賢い投資家たちは、負債(通常倒産に関わるもの)が、企業のリスクを評価する際に非常に重要な要素であることを知っているようだ。 他の多くの企業と同様、セールスフォース・インク(NYSE:CRM)も負債を利用している。 しかし、この負債は株主にとって問題なのだろうか?

負債が問題となるのはどのような場合か?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手のなすがままに存在することになる。 資本主義の一部には「創造的破壊」のプロセスがあり、破綻した企業は銀行家によって容赦なく清算される。 これはあまり一般的ではないが、負債を抱えた企業が、貸し手から窮極的な価格での資本調達を余儀なくされ、株主を永久に希薄化させることはよくあることだ。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となりうる。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

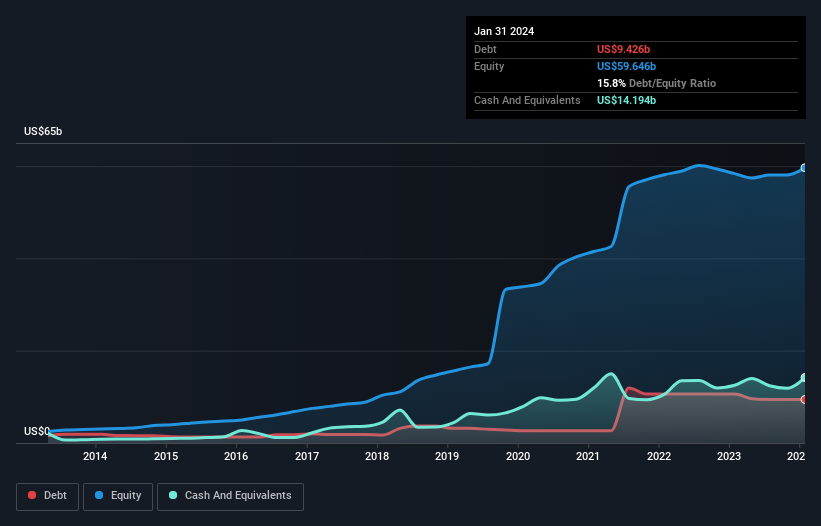

セールスフォースの純負債とは?

下の図をクリックすると過去の数字が表示されますが、2024年1月のセールスフォースの負債額は94億3,000万米ドルで、1年前の106億米ドルから減少しています。 しかし、貸借対照表では142億米ドルの現金を保有しており、実際には47億7,700万米ドルのネットキャッシュがある。

セールスフォースの負債

最新の貸借対照表データでは、1年以内に返済期限が到来する負債が266億米ドル、それ以降に返済期限が到来する負債が135億米ドルとなっている。 一方、現金は142億米ドル、1年以内に期限が到来する債権は114億米ドル相当である。 つまり、負債が現金と(短期)債権の合計を146億米ドル上回っている。

セールスフォースの時価総額が2,855億米ドルという巨大なものであることを考えると、これらの負債が大きな脅威となるとは考えにくい。 とはいえ、同社のバランスシートが悪い方向に変化しないよう、監視を続ける必要があることは明らかだ。 注目すべき負債があるにもかかわらず、セールスフォースはネットキャッシュを誇っており、負債が多いとは言えない!

さらに印象的なのは、セールスフォースが12ヶ月間でEBITを223%成長させたという事実だ。 この成長が維持されれば、数年後の負債はさらに管理しやすくなるだろう。 私たちが貸借対照表から負債について最も多くを学んでいることは間違いない。 しかし、今後セールスフォースが健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 そのため、将来を重視するのであれば、アナリストの利益予測を示したこの無料レポートをご覧ください。

なぜなら、企業は紙の利益で負債を支払うことはできず、冷厳な現金が必要だからです。 セールスフォースの貸借対照表にはネットキャッシュが計上されているかもしれませんが、利息・税引前利益(EBIT)をどれだけフリーキャッシュフローに変換しているかを見るのは興味深いことです。 過去3年間、セールスフォースのフリー・キャッシュ・フローはEBITを上回っていた。 このような強力なキャッシュ・コンバージョンは、ダフト・パンクのコンサートでビートが落ちたときの観客のように私たちを興奮させる。

まとめ

企業の負債総額を見ることは常に賢明であるが、セールスフォースが47億7,700万米ドルのネット・キャッシュを持っていることは非常に心強い。 さらに、EBITの251%をフリーキャッシュフローに転換し、95億米ドルをもたらした。 ですから、セールスフォースの負債利用が危険だとは思いません。 私たちが負債について貸借対照表から最も多くを学んでいることは間違いない。 しかし、すべての投資リスクが貸借対照表にあるわけではありません。 私たちは 、 セールスフォースについて 1つの警告サインを特定 しました。

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Salesforce が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement